Очень часто мне задают вопросы про налог на имущество.

Ежегодно наши граждане получают уведомление о необходимости оплатить налог, и возникают вопросы, как он рассчитывается, есть ли льготы, если есть, то каким способом можно о них заявить.

Что такое налог на имущество физических лиц

В России существуют различные виды налогов на недвижимость: налог на доходы, налог на профессиональную деятельность, налог с продажи имущества, который возникает по факту совершения сделки купли-продажи, обмена и прочее.

Но ежегодно россияне получают уведомление об уплате налога на имущество физических лиц. Этот налог платят собственники имущества:

- квартир;

- домов и коттеджей;

- парковочных мест и гаражей;

- кладовок;

- офисов;

- комнат;

- долей недвижимости

Налог подлежит уплате, независимо от того, проживает ли собственник в квартире или доме, пользуется ли коммерческим помещением, получает ли с него доход, использует ли гараж.

Как рассчитывается налог

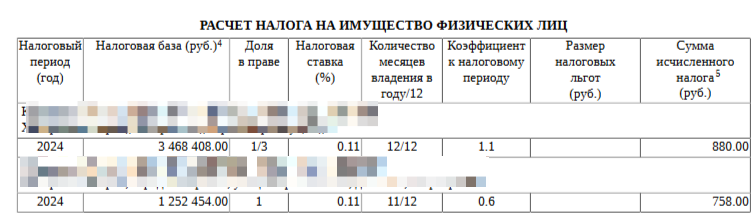

Общая формула расчета выглядит так: кадастровая стоимость *ставка.

Однако, на расчет налога влияет несколько ключевых параметров: кадастровая стоимость объекта, налоговый вычет (если есть), ставка налога, налоговый период, коэффициент к налоговому периоду.

Рассмотрим подробнее каждый из них.

Кадастровая стоимость

До 2015 года имущественный налог в России считался от инвентаризационной стоимости объекта — этот показатель учитывает только стоимость стройматериалов и амортизацию и никак не привязан к его рыночной ценности.

Затем в качестве налоговой базы стали учитывать кадастровую стоимость.

Кадастровая стоимость ближе к рыночной, поскольку учитывает и другие факторы: особенности участка, инфраструктуру по соседству и на территории, характеристики дома, рыночную стоимость похожих объектов.

Поскольку кадастровая стоимость выше инвентаризационной, размер налога для владельцев с переходом на новую схему вырос.

Действующая схема расчета призвана приблизить размер налога к рыночной стоимости объекта недвижимости. Но рыночная стоимость очень подвижна и сильно зависит от экономической конъюнктуры.

Поэтому в качестве базы для расчета налога используется кадастровая стоимость.

Ее регулярно пересчитывают: в городах федерального значения — Москве, Санкт-Петербурге и Севастополе — этот перерасчет проводится не реже чем раз в три года, в других регионах — раз в пять лет. Регионы могут по собственной инициативе производить эту переоценку и чаще.

Налоговые вычеты

Если речь идет о жилом помещении, то кадастровая стоимость объекта уменьшается за счет налоговых вычетов.

Из общей площади жилья при расчете налога исключаются:

- для жилого дома — 50 кв. м;

- для квартиры, части жилого дома — 20 кв. м;

- для комнаты, части квартиры — 10 кв. м.

Для семей с тремя и более несовершеннолетними детьми наряду с общим вычетом действует еще один. Причем вычет полагается на каждого ребенка. Так, налоговая база дополнительно уменьшается:

- для жилого дома и его части — на 7 кв. м

- для квартиры и ее части — на 5 кв. м

- для комнаты — на 5 кв. м

Ставка налога на имущество

Базовые ставки по налогу на имущество физлиц установлены в Налоговом кодексе и зависят от вида объекта и его стоимости:

- Базовая ставка 0,1% - применяется к жилью и приусадебной недвижимости, единым комплексам недвижимости, машино-местам и гаражам, личным хозяйственным постройкам площадью до 50 кв. м.

- Ставка 2% - Используется для недвижимости по утвержденному перечню и объектов с кадастровой стоимостью более 300 млн руб.

- Ставка 0,5% - Применяется к остальной недвижимости в собственности физлиц.

На основе базовых ставок региональные органы власти имеют право установить свои ставки.

В Хабаровске для налога на имущество физических лиц за 2024 год установлены следующие ставки налога:

- Для объектов налогообложения, кадастровая стоимость которого не превышает 300 миллионов рублей (включительно):

- 0,3 % - Жилой дом, часть жилого дома, объект незавершенного строительства в случае, если проектируемым назначением такого объекта является жилой дом, единый недвижимый комплекс, в состав которого входит хотя бы один жилой дом;

- 0,11 % - Квартира, комната, часть квартиры;

- 0,1 % - Гараж, машино-место, Хозяйственное строение или сооружение, площадь которого не превышает 50 квадратных метров и которое расположено на земельном участке для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

2. Для объектов налогообложения, кадастровая стоимость которого превышает 300 миллионов рублей - 2 %

3. Прочие объекты налогообложения - 0,5 %.

Налоговый период и доля в праве владения имуществом

При расчете налога имеет значение срок владения объектом недвижимости в отчетном году и доля в праве собственности. При расчете учитывается количество месяцев владения имуществом в отчетном году и доля в праве собственности.

Коэффициент к налоговому периоду

Для того чтобы исключить резкое увеличение налоговой нагрузки на налогоплательщиков при увеличении кадастровой стоимости, налоговым законодательством установлено ограничение: сумма налога, исчисленная за текущий налоговый период, не может превышать более чем на 10% сумму налога, исчисленную за предыдущий налоговый период.

В налоговом уведомлении это отражается в графе «Коэффициент к налоговому периоду» – 1.1.

Не применяется коэффициент 1.1 в следующих случаях:

1) если изменились какие-либо характеристики объекта недвижимости или земельного участка (площадь, вид разрешенного использования, категория земель – для земельных участков) и это повлекло увеличение кадастровой стоимости;

2) если в отношении земельных участков органами, осуществляющими государственный земельный надзор (контроль), представлены сведения:

– о неиспользовании земельных участков, отнесенных к землям сельскохозяйственного назначения, по целевому назначению;

– об использовании в предпринимательской деятельности земельных участков, предоставленных для индивидуального жилищного строительства, личного подсобного хозяйства, садоводства или огородничества;

3) если налог на имущество физических лиц исчислен в отношении объектов, включенных в перечень коммерческой недвижимости.

Помимо коэффициента 1.1 предусмотрены и понижающие коэффициенты:

- 0,4 — для объектов недвижимости в Севастополе

- 0,6 — для десяти регионов (Крым, Алтайский край и Алтай, Приморский край, Волгоградская, Иркутская, Курганская, Свердловская, Томская области, Чукотский автономный округ)

- 0,6 — в отношении новостроек за первый год их налогообложения (за исключением торгово-офисной недвижимости, кроме гаражей и машино-мест).

Льготы на налог на имущество

Как поясняют в УФНС России по Хабаровскому краю, для корректного исчисления налогов важно учесть налоговые льготы, на которые имеют право определённые категории налогоплательщиков.

Важно знать, что льготы по имущественным налогам физлиц определены федеральным законодательством, законами субъектов РФ и нормативными правовыми актами представительных органов муниципальных образований.

Так, право на льготы имеют все пенсионеры и предпенсионеры.

Федеральная льгота по налогу на имущество предоставляется по одному объекту каждого вида (квартира, дом, гараж и др.).

По земельному налогу предоставляется налоговый вычет «шесть соток», а также льгота в отношении одного земельного участка, используемого для нужд личного потребления.

Плюс региональные льготы по транспортному налогу при соблюдении определенных условий: мощность транспортного средства – до 100 л. с. включительно. И при достижении возраста: мужчины – 60 лет, женщины – 55 лет (для районов Крайнего Севера – 55 лет и 50 лет, соответственно).

Кроме того, владелец транспортного средства освобождается от уплаты налога, если он имеет статус «малоимущий гражданин».

Также право на льготы имеют инвалиды I и II групп. Они освобождены от уплаты налога на имущество по одному объекту каждого вида, имеют льготные «шесть соток» по земельному налогу, а также по транспортному налогу – за один легковой автомобиль с мощностью двигателя до 150 л. с. включительно или за один гибридный легковой автомобиль с суммарной мощностью двигателей свыше 150 л. с. до 250 л. с.

Кроме того, данная категория лиц освобождается от уплаты земельного налога в отношении одного земельного участка, используемого для нужд личного потребления.

Многодетные родители имеют право на получение льготы по земельному налогу в отношении земельного участка, используемого для нужд личного потребления, а также налогового вычета «шесть соток», налогу на имущество (в отношении одного объекта каждого вида) и транспортному налогу – для одного из родителей 50 процентов от ставок налога в отношении одного автомобиля с мощностью двигателя до 200 л. с. включительно или одного гибридного автомобиля.

Мобилизованные граждане освобождены от уплаты налога на имущество в отношении одного объекта недвижимости, а также от уплаты транспортного налога за одно транспортное средство за 2022 год.

Кроме того, расширен перечень лиц, освобождённых от уплаты налога на имущество. Помимо мобилизованных и контрактников, от налога освобождены лица, принимающие (принимавшие) участие в СВО и члены их семей. Также льготу имеют члены семей ветеранов боевых действий, погибших (умерших) в период участия в СВО либо до истечения одного года со дня их увольнения со службы из-за полученных травм или заболевания (Федеральный закон "О ветеранах").

Как заявить о своих льготах на налог на имущество

В большинстве случаев льготы предоставляются налоговыми органами в проактивном (беззаявительном) порядке, который действует в рамках информационного обмена налоговой службы с другими госорганами.

Если в налоговых органах нет таких сведений, налогоплательщик вправе самостоятельно обратиться с заявлением о предоставлении льготы либо в отделение Налоговой службы, либо через информационный сервис Личный кабинет налогоплательщика.

Срок уплаты налога - до 01 декабря следующего года. Налог на имущество за 2024 год необходимо оплатить до 01 декабря 2025 года.