Разобраться, как сейчас работают международные переводы, стало непросто. Одни банки ужесточили проверки, другие вовсе ограничили направления. На этом фоне появились десятки новых решений в том числе платежные агенты, которые помогают отправлять деньги за границу быстро и с документами. Таких агентов сегодня можно найти на платформе Exnode.

Платформа мониторинга Exnode

В 2025 году сама логика международных расчетов и переводов изменилась. Если раньше всё шло через пару крупных банков и занимало неделю, сегодня на рынке работают гибкие платежные системы международных переводов, способные доставить деньги за сутки. Главное — понять, какие из них реально эффективны, а какие просто копируют старые схемы под новым именем.

В этой статье вы узнаете:

- Что представляют собой международные переводы 2025 и чем они отличаются от привычных схем;

- Какие бывают виды международных переводов и как они устроены на практике;

- Как выбрать банк для международных переводов или современного платёжного агента;

- Какие комиссии и сроки актуальны сегодня;

- Какие компании делают лучшие международные переводы в 2025 году.

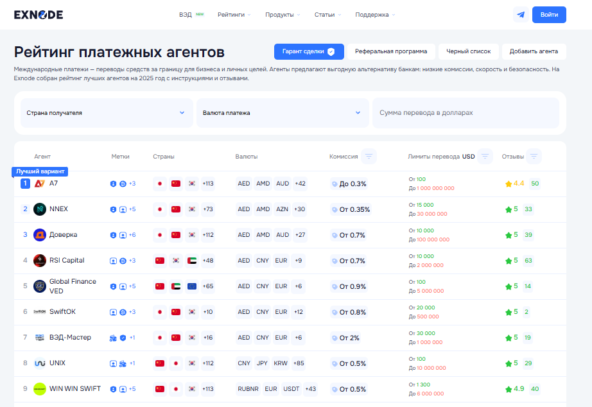

Международные переводы через ТОП-5 агентов

На фоне ограничений банков всё больше людей выбирают международные переводы через частных платёжных агентов. Эти компании работают с зарубежными банками напрямую, проводят операции быстрее и берут меньшие комиссии. Они подходят как для личных, так и для деловых целей — от переводов в Азию до оплат контрактов в Европе.

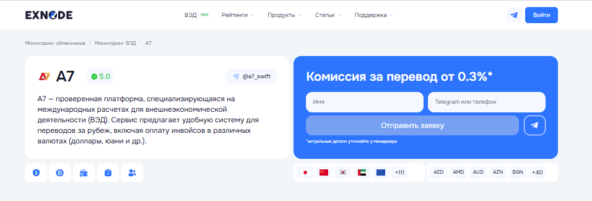

1. А7

А7 — Первый из стабильных игроков рынка

А7 — один из наиболее стабильных игроков рынка международных платежных переводов. Компания сотрудничает с банками в Китае, ОАЭ и СНГ, поддерживает переводы в разных валютах.

Особенности:

- Работает с физическими и юридическими лицами.

- Средства конвертируются по курсу ЦБ.

- Различные валюты: доллары, евро, дирхамы и другие.

- Принимает рубли, юани, дирхамы и доллары.

- Комиссия от 0,36%. При переводе 300 000 ₽ комиссия будет 1 080 ₽.

2. Доверка

Доверка - Агент с поддержкой юридических переводов

Доверка активно развивает направление переводов в Европу и Азию. Отличается чёткой идентификацией клиентов и поддержкой юридических переводов.

Особенности:

- Возможность оформления международного перевода денежных средств онлайн.

- Поддержка контрактов и инвойсов для компаний.

- Конвертация по рыночному курсу.

- Комиссия ниже, чем у большинства банков России.

- Быстрая проверка документов (до 24 часов).

3. WIN WIN SWIFT

WIN WIN SWIFT - Платежный агент для корпоративных клиентов

Компания WIN WIN SWIFT специализируется на международных банковских переводах с усиленной поддержкой для корпоративных клиентов. Использует собственные платёжные маршруты.

Особенности:

- Работает с валютами USD, EUR, CNY, AED.

- Осуществляет валютные международные переводы в 50+ стран.

- Предоставляет отчёты для бухгалтерии и комплаенса.

- Поддержка юридических и частных переводов.

- Ускоренные транзакции через внутренние каналы без участия крупных банков.

4. NNEX

Платежный сервис NNEX

NNEX — гибкая международная компания переводов, ориентированная на клиентов из России и СНГ. Отличается простым интерфейсом и понятной логикой операций.

Особенности:

- Поддержка международных переводов РФ и за границу.

- Конвертация по курсу валютного рынка.

- Возможность перевести деньги в редких валютах — KRW, INR, THB.

- Онлайн-трекинг статуса перевода.

- Комиссия фиксированная, без дополнительных удержаний.

5. RSI Capital

RSI Capital - Надежный сервис международных переводов 2025

RSI Capital — универсальный сервис международных переводов 2025, который сочетает надёжность банков и гибкость платёжных агентов.

Особенности:

- Официальная регистрация и лицензии.

- Работает с банками-партнёрами в 20 странах.

- Комиссия ниже, чем у классических банков России, которые используются для международных переводов.

- Быстрая обработка — от 6 часов.

- Возможность переводов для бизнеса и частных лиц.

Безопасные международные денежные переводы с гарантом сделки

При крупных международных переводах важно не просто отправить деньги, а быть уверенным, что они дойдут по назначению. Здесь появляется роль Exnode — платформы, которая выступает гарантом сделки между отправителем и получателем.

Гарант используется, когда клиент оплачивает товар, услугу или контракт за границей. Деньги резервируются на счёте до момента подтверждения выполнения обязательств — это снижает риски мошенничества и недопоставки.

Особенности работы:

- Поддержка международных платежных переводов в разных валютах — USD, AED, CNY, EUR.

- Гарантия безопасной сделки между сторонами.

- Возможность оформить международные переводы финансов для бизнеса и частных лиц.

- Комиссия фиксированная и заранее известна.

Международные переводы финансов через агентов: пошаговая инструкция

Сегодня международные переводы через агентов стали удобной альтернативой банкам: меньше формальностей, быстрее зачисление, понятные комиссии. Чтобы провести международный перевод денег безопасно и без ошибок, достаточно следовать простой последовательности действий.

1. Выбор платёжного агента

Сначала определите, через кого удобнее отправлять деньги — сравнить агентов можно на платформе Exnode. Обратите внимание на страну получателя, поддерживаемую валюту и тип операции — личная, бизнес или инвестиционная.

2. Проверка условий и комиссии

Перед оплатой уточните комиссию за международный перевод. У агентов она обычно фиксированная, без скрытых сборов. Также узнайте, сколько идёт перевод — чаще всего от нескольких часов до 2 дней.

3. Верификация и загрузка документов

Большинство агентов проводят быструю проверку личности: паспорт, ИНН или договор. Это необходимо для законного проведения международных переводов финансов и предотвращения блокировок.

4. Отправка и подтверждение операции

После ввода данных получателя и валюты (USD, EUR, CNY и др.) агент отправляет средства и выдает чек или квитанцию.

5. Получение документов и отчётность

Как только перевод зачислен, агент уведомляет обе стороны. Клиент получает подтверждение с реквизитами и суммой, что особенно важно для бизнес-операций и бухгалтерии.

Виды международных переводов и их особенности

Сегодня международные переводы можно сделать разными способами. Кто-то по привычке идёт в банк, другие выбирают современных платёжных агентов, а кто-то пользуется сервисами наподобие «Золотой Короны». Вариантов стало больше, но не все они одинаково удобны и безопасны. Всё зависит от цели перевода — личные расходы, бизнес-платежи или переводы в Россию.

Международные переводы через агентов

Новые игроки рынка — платёжные компании и частные операторы. Они работают с иностранными банками и партнёрами напрямую, что ускоряет международные расчёты и переводы.

Плюсы:

- Минимальная бюрократия: достаточно паспорта и назначения перевода.

- Быстрая доставка — деньги приходят за 1–2 дня.

- Низкая комиссия за международный перевод, фиксированная и понятная.

- Возможность перевести средства даже туда, где банки не работают напрямую.

- Гибкие курсы при конвертации валют.

Международный банковский перевод

Классический вариант, который используют десятилетиями. Международный банковский перевод проходит через цепочку банков и систему корреспондентских счетов. Это надёжно, но не всегда быстро.

Минусы:

- Высокая комиссия за международный перевод — часто до 10 %.

- Медленные сроки — международный перевод денег может идти до недели.

- Жёсткий валютный контроль и запрос документов.

- Банки России ограничили многие направления.

- Возможные задержки при проверке комплаенса.

Сервисы международных переводов

Отдельная категория — сервисы международных переводов, которые действуют как посредники между банками и клиентами. К ним относятся «Золотая Корона», Unistream и другие платформы, доступные в России и за рубежом.

Особенности:

- Подходят для личных переводов и мелких сумм.

- Работают как офлайн, так и онлайн.

- Комиссия фиксированная, но курс обмена часто выше банковского.

- Не всегда возможен перевод в долларах и евро, чаще — в юанях, дирхамах, тенге.

- Удобно для международных переводов РФ, если нет доступа к банковским каналам.

Международные переводы через криптовалюту

Криптовалюта стала полноценной альтернативой для международных переводов: операции проходят напрямую между пользователями, без участия банков и посредников. Процесс выглядит просто — покупка монеты (например, USDT), передача её получателю и обмен на местную валюту через проверенный обменник.

Преимущества:

- Возможность проводить международные переводы в любую страну без границ и лимитов.

- Высокая скорость — деньги доходят за 5–30 минут.

- Низкая комиссия за операцию — от 0,5 до 2 %.

- Не требуется банковский счёт или посредник.

Недостатки:

- Курсовая волатильность: стоимость монет может меняться на 3–5 %.

- Нужны базовые знания криптовалютных операций и надёжные обменники.

- Риски потерь при работе с непроверенными платформами.

- Для компаний операции частично легализованы, а физическим лицам требуется декларирование доходов и уплата НДФЛ.

Открытие зарубежного счёта

Этот вариант подходит для бизнеса и фрилансеров, которым нужны стабильные международные расчёты и переводы в валюте. Счёт за рубежом позволяет получать оплату напрямую и работать с иностранными клиентами без посредников из России.

Популярные страны: Казахстан, Армения, ОАЭ, Турция, Сербия, Киргизия — именно здесь российские граждане чаще открывают счета для международных денежных переводов.

Преимущества:

- Полный доступ к международным банковским переводам и валютным операциям.

- Возможность держать деньги в любой валюте.

- Переводы проходят стандартно через SWIFT или местные системы.

Недостатки:

- Высокие расходы: открытие от 200 000 ₽, обслуживание от 30 000 ₽ в месяц.

- Требуется личное присутствие и пакет документов.

- Необходимо уведомлять налоговую РФ об открытии счёта и ежегодно отчитываться о движении средств.

Что такое международные переводы и как они устроены

Если отбросить сложные формулировки, международные переводы — это просто способ отправить деньги из одной страны в другую. Но за этой простотой скрывается целая система — банки, посредники, валютный контроль и цепочка согласований. Всё это и определяет, сколько идёт международный перевод денежных средств и во сколько он обойдётся.

Основные особенности:

- Виды международных переводов. Банковские (SWIFT, корреспондентские счета) и небанковские (через платёжные сервисы и агентские сети).

- Валюты. USD, EUR, AED, CNY и другие — зависит от страны и оператора.

- Сроки. От нескольких часов до 7 дней.

- Проверка данных. Банки требуют больше документов, агенты — минимум.

- Отчётность. Легальные международные переводы через платёжные компании оформляются официально и подходят даже для бизнеса.

Валютный контроль международных переводов в 2025 году

В 2025 году правила валютного контроля стали строже, а проверка международных переводов — детальнее. Теперь важно не просто провести платёж, а доказать его легальность и прозрачность. Банки обязаны фиксировать все операции между резидентами и нерезидентами, проверять их документы и при необходимости запрашивать подтверждения целей перевода.

Как работает валютный контроль

- Все международные переводы регулируются законом № 173-ФЗ «О валютном регулировании и валютном контроле». Он определяет, какие операции разрешены, кто контролирует переводы и какие документы нужны.

- Для физических лиц установлен лимит — не более 1 млн USD в месяц можно отправить за границу на свой зарубежный счёт или счёт третьих лиц.

- Банки проверяют документы, когда вы совершаете международные переводы: договоры, инвойсы, счета и подтверждения назначения платежа. Если операция выглядит подозрительно, она может быть приостановлена до получения пояснений.

- Особое внимание уделяется операциям между компаниями: даже небольшие переводы требуют подтверждения контракта и бухгалтерской отчётности.

- Владельцы иностранных счетов обязаны уведомлять налоговую службу в течение 30 дней после открытия и ежегодно отчитываться о движении средств.

Что будет, если не соблюдать требования

Нарушение валютного законодательства в 2025 году может повлечь серьёзные последствия.

- Заморозка счёта. Банк может заблокировать доступ к средствам до выяснения обстоятельств.

- Отказ в переводе. Если документы оформлены с ошибками или не подтверждают назначение платежа, перевод возвращается отправителю.

- Штрафы. Для физических лиц — до 75 % от суммы операции, для юридических — до 100 %.

- Проблемы с налоговой. Неуведомление об открытии счёта за границей или непредставление отчётности может привести к административной ответственности.

- Риск блокировки последующих операций. После одного нарушения банк может внести клиента в список повышенного риска, и последующие международные переводы станут проходить медленнее и с дополнительными проверками.

Частые вопросы о международных переводах денег

Чтобы разобраться в теме международных переводов, важно понимать не только, какие есть способы, но и нюансы, с которыми сталкиваются пользователи на практике. Ниже — ответы на самые распространённые вопросы, которые помогают избежать ошибок и задержек.

1. Почему некоторые переводы возвращаются отправителю?

Чаще всего это происходит из-за несоответствия данных получателя или ошибок в назначении платежа. Даже мелкая опечатка в имени или номере счёта может привести к отклонению. Также банки-посредники могут заблокировать международный перевод денег, если не хватает документов, подтверждающих цель операции.

2. Можно ли делать международные переводы между своими счетами?

Да, если вы являетесь владельцем обоих счетов, но важно соблюдать требования валютного контроля. При международных переводах в Россию из зарубежного банка нужно сохранять документы, подтверждающие происхождение средств. Для вывода за границу — уведомлять налоговую, если сумма превышает установленный лимит.

3. Сколько идёт международный перевод в 2025 году?

Средний срок — от 1 до 5 рабочих дней. Всё зависит от маршрута, валюты и того, через какую систему выполняется операция. У платёжных агентов и онлайн-сервисов переводы проходят быстрее, а при международных банковских переводах могут задерживаться из-за проверок комплаенса.

4. Можно ли отменить международный перевод после отправки?

Отмена возможна только до момента зачисления средств. Если перевод уже проведён, вернуть деньги можно лишь по согласию получателя. Поэтому всегда проверяйте реквизиты перед отправкой, особенно если используете сервис международных переводов впервые.

5. Как проверить статус международного перевода?

Большинство агентов и банков предоставляют онлайн-отслеживание. В банках это делается по номеру транзакции, а у агентов — по внутреннему ID. Также можно запросить подтверждение у службы поддержки или получить электронную квитанцию о зачислении.

6. Какие валюты лучше использовать для международных переводов?

В 2025 году наиболее стабильные валюты для международных расчётов и переводов — доллар США (USD), дирхам ОАЭ (AED), китайский юань (CNY) и евро (EUR). Однако при работе с азиатскими странами всё чаще используются региональные валюты, где комиссии ниже и скорость выше.

Заключение

Сегодня международные переводы стали не просто способом отправить деньги за границу — это часть повседневной финансовой реальности. Компании ведут расчёты с партнёрами, фрилансеры получают оплату из других стран, а частные лица помогают близким за рубежом. Главное — понимать, как устроена система: какие ограничения действуют, какие комиссии взимаются и какие документы нужны для подтверждения операции.

Сейчас банки ужесточили проверки, валютный контроль требует больше документов, зато появились новые игроки — платёжные агенты и платформы, которые позволяют отправлять деньги за границу быстро, безопасно и с минимальной бюрократией. Подобрать таких посредников можно на платформе Exnode.