В условиях стратегического курса на импортозамещение и форсированную индустриализацию, аналитика рынка промышленной робототехники (ПР) становится критически важной для B2B-аудитории: от директоров по стратегии до инвесторов. Данные определяют стратегию выхода на новый рынок. Аналитики Tess Technology провели исследование ключевых драйверов, барьеров и сегментов этого high-tech направления (исследование 2024 года).

Мировой рынок

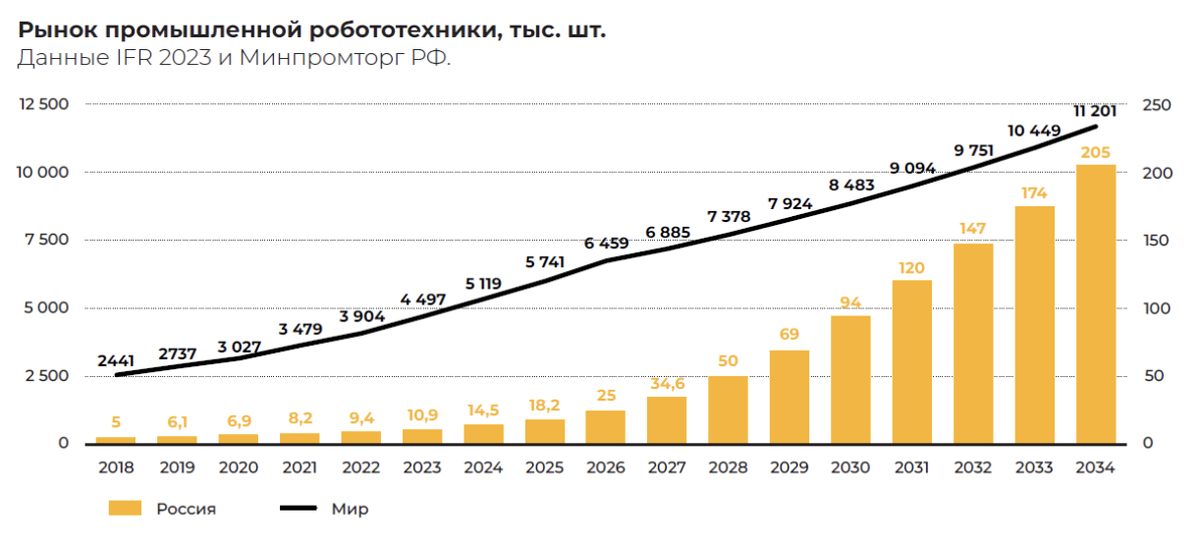

Индустрия промышленных роботов ускоряется: по консенсус-оценкам рынок превысил ~$50 млрд в 2023 году и движется к ~$75–80 млрд к 2027 году (CAGR ~9–11%). По данным IFR, годовые установки близки к историческим максимумам, АТР — основной драйвер. В 2023 году было установлено 593 000 промышленных роботов, а в общей сумме 4 497 000 промышленных роботов работало по всему миру.

По оценкам Tess Technology, именно связка «роботы + машинное зрение + аналитика данных» формирует основную ценность для B2B.

Российский рынок

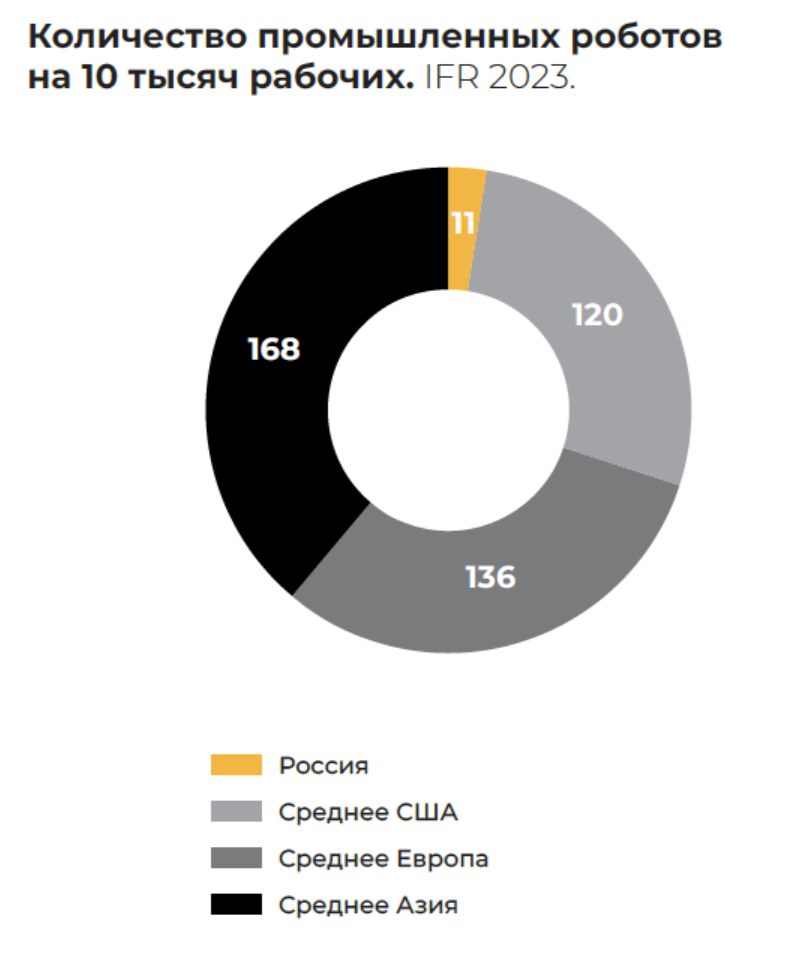

Плотность роботизации в России заметно ниже развитых регионов (≈11 роботов на 10 тыс. занятых против ~120 в США, ~136 в Европе и ~168 в Азии). Это демонстрирует большой «зазор роста». По структуре применений в РФ лидируют задачи перемещения (≈37,5%) и сварки/пайки (≈29,8%); далее — дозирование/обработка (≈23,7%) и сборка (≈9%). Приоритеты проектов смещаются от одиночных ячеек к интегрированным РТК с машинным зрением, прослеживаемостью и цифровыми двойниками.

Политика и драйверы

Государство расширяет программу по станкостроению и робототехнике до уровня нацпроекта (>300 млрд ₽), запущен федеральный Центр развития промышленной робототехники на базе Университета Иннополис (масштабирование до ≥3 площадок к 2026 г.). Целевой ориентир — к 2030 г. Россия должна войти в ТОП-25 по числу промышленных роботов (ориентир ~94 тыс. единиц). В то же время можно отметить следующие риски: даже при госстимулах достижение 94 тыс. упирается в интеграцию, обучение персонала и сервис.

Сценарии роста

В модели рынка, основанной на фактической динамике 2019–2023 и KPI Минпромторга, реалистичным выглядит «усреднённый сценарий»: органический рост с активизацией инвестиций частного сектора, развитием профильного образования и удешевлением отечественных решений при росте серий. Этот сценарий обеспечивает стабильный восходящий тренд и наиболее релевантен для планирования цепочек поставок и портфеля внедрений. По оценкам Tess Technology, именно он задаёт базу для стратегии 2025–2030.

Ключевые данные

Наиболее востребованные операции — перемещение/упаковка, сварка и сборка. По отраслевой структуре Россия выделяется высокой долей отраслей нефтегаза и машиностроения, тогда как в мире доминируют электроника и авто. Также видно ускорение запросов в металле, пищепроме, логистике и машиностроении.

Выводы и прогноз Tess Technology

Сфокусироваться на быстрых ROI-кейcах.

Приоритет — ячейки перемещения и сварки с машинным зрением и предиктивным сервисом. Окупаемость 12–24 мес. в текущей стоимости труда/комплектующих. Рекомендуется начинать с пилотов на «узких горлышках» линии.

Закладывать «пакет компетенций».

Любая поставка РТК — с обучением, регламентом TPM и SLA. Без этого производительность недореализуется (особенно в регионах с дефицитом кадров).

Локализация и импортонезависимость.

Переход на доступные компоненты, унификация энд-эффекторов/датчиков и открытая архитектура ПО снижают TCO и риски поставок.

Планировать многолетний портфель.

Основа — «усреднённый сценарий»: последовательные очереди внедрения на 2025–2030 гг. со связкой CAPEX→OPEX-эффектов. Сценарий предполагает ускорение рынка при наращивании интеграционных мощностей и локализации ключевых узлов (приводы, редукторы, контроллеры). Отмечается оптимальный темп 20–25%/год по числу внедрений у зрелых производств.

Для того, чтобы заказать анализ рынка и получить детальный аналитический отчет под вашу нишу, свяжитесь с экспертами Tess Technology.