Правительство внесло в Госдуму пакетный законопроект № 1026190-8. Если его примут в представленной редакции, с 1 января 2026 года в России ставка НДС вырастет, условия применения УСН и ПСН станут жёстче, а IT-компании лишатся части льгот. В этой статье подробно разобрали предстоящие изменения и рассказали, как подготовиться к ним уже сейчас.

Что будет с НДС и теми, кто пока его не платит

Базовая ставка НДС поднимается с 20% до 22%. Это автоматически увеличивает «налог в чеке» по облагаемым операциям.

Если законопроект примут в текущей редакции:

- Порог дохода для УСН снижается с 60 млн рублей в год до 10 млн. Вводятся пониженные ставки по НДС: 5% — от 10 до 250 млн, 7% — от 250 до 450 млн.

- ИП не смогут применять ПСН для бизнеса по автоперевозкам и продажам товаров в стационарных торговых объектах. Порог дохода для ПСН также снижается с 60 до 10 млн рублей в год.

Для части малого бизнеса эти изменения означают вход в НДС-контур с обязательным учётом и декларациями. Некоторым плательщикам ПСН придётся переходить на другой налоговый режим. Кроме того, при годовом уровне доходов чуть менее 10 млн появится высокий риск утраты права на патент в следующем году.

Что готовят для IT-отрасли

Министр цифрового развития Максут Шадаев публично подтвердил, что налоговая реформа-2026 не коснется льготы по налогу на прибыль, IT-ипотеки и отсрочки от службы. Однако предполагается отмена других важных для отрасли преференций.

НДС на «реестровое ПО»

Предложено отменить льготу при продаже лицензий и подписок на программное обеспечение и иные цифровые продукты из «Единого реестра российских программ для ЭВМ и баз данных». Это повлечёт за собой перерасчёт прайсов и условий индексации.

Повышение страховых взносов для аккредитованных IT-компаний

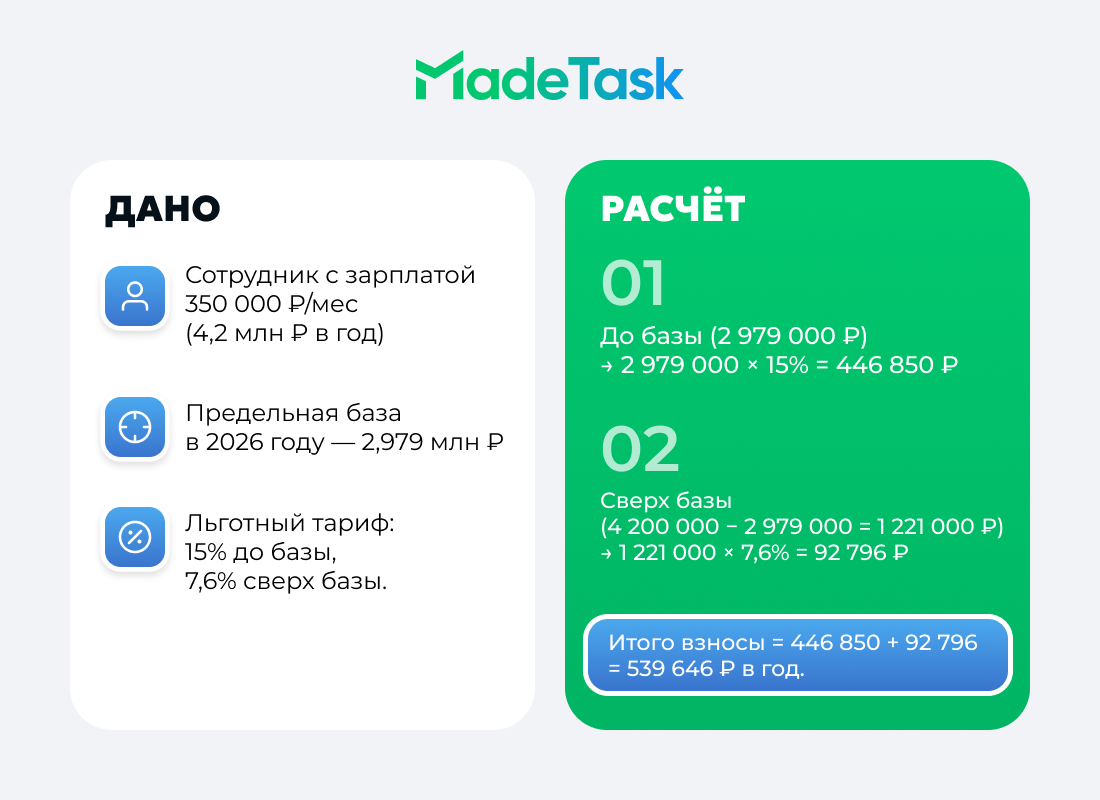

Льготный тариф растёт с 7,6% до 15% в рамках предельной базы для исчисления страховых взносов. Сверх базы предложено применять пониженный тариф в 7,6%.

В 2025 году размер предельной базы составляет 2,759 млн в год. В 2026 году предполагается повышение до 2,979 млн. руб.

Ограничение на комбинацию льгот

Исходя из принципа налогового права «один льготный режим», бизнесу запретят одновременно пользоваться льготами для аккредитованных IT-компаний и льготами для резидентов «Сколково». Нужно будет выбрать преференции, положенные для какого-то одного статуса.

Что делать бизнесу уже сейчас? Чек-лист

Если законопроект примут в существующей редакции, это повлечёт за собой множество изменений. Рекомендуем следить за обновлениями, вероятно, это не окончательная версия документа.

Что можно сделать заранее, чтобы подготовиться к переменам:

- Пересчитать прайсы. Смоделировать НДС 22%, вернуть НДС в чек по «реестровому ПО», добавить/активировать статьи с налоговыми оговорками в длинных офертах.

- Планировать изменения в договорах. Учитывать обновление налогового законодательства в тексте документов. Подписывать дополнительные соглашения к действующим договорам.

- Подготовить коммуникацию с клиентами. Объяснить логику индексаций и «налоговую оговорку», подготовить Q&A для отделов продаж и закупок (особенно в сегментах без вычета НДС).

→ Для IT-компаний:

- Пересобрать бюджет по ФОТ. Рассчитать переход с 7,6% на 15% в пределах базы, обновить грейды/стоимость часа и P&L.

- Проанализировать финансовую модель по налоговым и иным преференциям. С учётом возможного ограничения в применении «микса» льгот от разных статусов, просчитать экономику и оценить, какой статус сохранить более выгодно.

→ Для бизнеса на «упрощёнке»: контроль УСН лимитов. Запланируйте включение мониторинга 10 млн руб. для ключевых контрагентов и дочерних юрлиц: переход в НДС-контур меняет закупочные цены, календарь и документооборот.

→ Для ИП на патенте: контроль ПСН-лимитов. Если по итогам этого года подходите к доходу 10 млн руб, оцените и при превышении лимитов, подготовьте смену налогового режима в следующем году. Рассмотрите УСН/ОСНО. Заложите налоговые изменения в прайс и условия оказания услуг, оцените вероятность кассовых разрывов при возможном входе в НДС-контур (для ОСНО), настройте документооборот и оповещение клиентов.

Рассмотрение законопроекта в Госдуме запланировано с 22 октября 2025 года, поэтому рекомендуем следить за обновлениями.