Валютные переводы в 2025 году остаются важным инструментом как для бизнеса, так и для частных лиц. Однако классические банковские каналы становятся всё менее удобными: переводы занимают от 5 до 14 дней, комиссии часто непрозрачны, а вероятность отказа на этапе комплаенса достигает 40%. Кроме того, банки ограничивают направления, а валютный контроль может привести к блокировке или возврату средств.

В таких условиях всё больше пользователей выбирают альтернативные пути. Один из них — работа через платежных агентов с подключением гаранта. Например, Exnode может стать гарантом сделки для любого платежа: платформа принимает деньги на свой счет, передает их агенту и контролирует выполнение перевода по согласованным условиям. Это позволяет существенно снизить риски даже при крупных суммах и нестандартных задачах — будь то перевод за границу, оплата инвойса иностранной компании или перевод между валютными счетами.

Сервис мониторинга Exnode

В этой статье мы подробно разберем:

- Что такое валютные переводы и почему они блокируются;

- Какие ограничения и минусы есть у банковских переводов;

- Пошаговый алгоритм подключения гаранта;

- Практические советы, как избежать блокировки и дополнительных комиссий.

Так вы получите пошаговую инструкцию по организации надежных международных переводов в 2025 году и сможете выбрать оптимальный вариант под свои задачи.

Как работает безопасный платежный сервис при валютных переводах

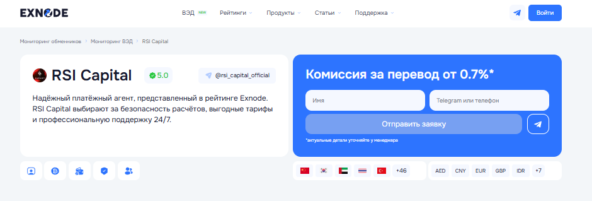

Когда классические банки валютные переводы проводят неделями и блокируют операции из-за формальных причин, бизнес и частные клиенты всё чаще обращаются к специализированным агентам. Одним из надежных решений является международный сервис RSI Capital, работающий на рынке с 2020 года.

Услуги RSI Capital

Платежная платформа RSI Capital

RSI Capital специализируется на международных расчетах для физических и юридических лиц. Компания сопровождает различные форматы переводов:

- Международные переводы наличными — получение и отправка средств в более чем 35 странах через собственные офисы и кассы.

- Переводы через эскроу — защита крупных сделок и расчетов по принципу «сначала исполнение, потом оплата».

- Оплата зарубежных инвойсов — надежное проведение платежей на счета иностранных компаний с учетом валютного контроля и правил по коду валютного перевода.

- Сделки с недвижимостью — перевод средств на покупку объектов в ОАЭ и других странах, включая оплату менеджер-чеком или банковским переводом.

- Валютные переводы в Китай — переводы на счета китайских банков, а также расчеты через AliPay и WeChat, что особенно актуально для ВЭД.

- Работа с личными валютными счетами — перевод средств в банки ОАЭ, Турции, Таиланда и Индонезии.

Таким образом, RSI Capital закрывает все основные задачи, которые обычно пытаются решить клиенты через банки, но с меньшими рисками и гораздо быстрее.

Преимущества RSI Capital:

- Собственная ликвидность — агент не зависит от сторонних поставщиков, что позволяет проводить валютные переводы оперативно и без задержек.

- Эскроу-счета — повышенный уровень безопасности при крупных сделках.

- Соответствие стандартам AML — проверка происхождения средств и прозрачный контроль валютных переводов.

- Юридическая структура международного уровня — присутствие в России, Дубае, Гонконге и Индонезии.

- 1700+ операций ежемесячно — подтвержденный опыт и высокий уровень доверия клиентов.

Почему это лучше банков

Там, где классический банк валютные переводы может задержать деньги на 5–14 дней или вовсе отказать в операции из-за ошибок в назначении платежа, RSI Capital предлагает прозрачные условия и фиксированные комиссии. При этом клиенту заранее известно: какой код валютного перевода будет применен, сколько составит комиссия и какие сроки зачисления.

RSI Capital — это агент нового формата, позволяющий бизнесу и частным лицам проводить международные валютные операции без бюрократии и с полной уверенностью в результате. Если для банка валютные переводы — это источник риска и сложностей, то для RSI Capital это отлаженный процесс с учетом всех нюансов валютного контроля.

Как подключить гаранта для валютных переводов

При международных расчетах важно не только правильно выбрать агента, но и обезопасить сам процесс перевода. Даже если у вас подготовлены документы, назначение платежа и выбран лучший курс, всегда остается риск технических ошибок или блокировки. Решением становится работа с гарантом, который выступает посредником и контролирует выполнение условий сделки.

Зачем нужен гарант?

- Принимает средства на свой счет и передает их агенту только после выполнения условий.

- Исключает риск потери денег при переводе между валютными счетами.

- Контролирует комиссии и сроки, чтобы исключить неожиданные расходы.

- Повышает безопасность при нестандартных задачах: валютный перевод в РФ, переводы в Китай или оплата зарубежных инвойсов.

Таким образом, гарант делает любые валютные денежные переводы более прозрачными и безопасными, снижая риски отказа или блокировки.

Подключение гаранта: пошаговая схема

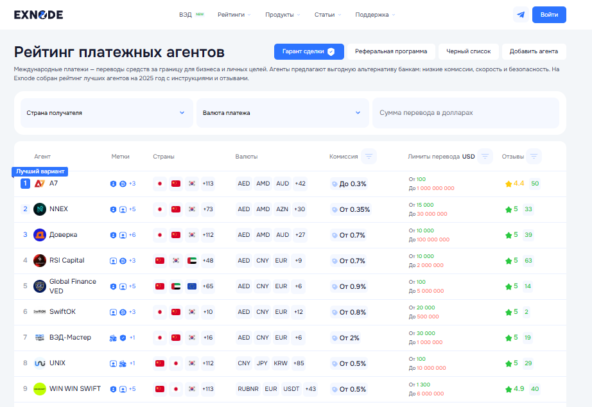

1. Перейдите в раздел «Рейтинг платежных агентов» на платформе Exnode. Здесь собраны проверенные агенты, такие как RSI Capital, которые работают с международными операциями и уже подтвердили свою надежность.

2. Выберите агента и перейдите в официальный Telegram-канал мониторинга. Система автоматически направит вас к менеджеру, где можно задать все вопросы напрямую.

3. Обсудите детали перевода.

- Размер комиссии (валютные переводы комиссия зависит от суммы и направления);

- Валюту отправки и получения;

- Курс пересчета (фиксированный или плавающий);

- Сроки зачисления.

4. Заключите сделку под защитой гаранта

После согласования условий перевод проводится через мониторинг: деньги поступают на счет гаранта, а затем передаются агенту только при выполнении всех условий.

Преимущества работы через гаранта:

- Возможность зафиксировать условия заранее и исключить неожиданные изменения.

- Безопасность при переводе между валютными счетами, включая межбанковские операции.

- Снижение рисков при крупных сделках или нестандартных направлениях.

- Контроль всех этапов и документальное подтверждение, что операция прошла корректно.

Подключение гаранта через мониторинг делает международные и локальные операции по валютным переводам максимально прозрачными и предсказуемыми. Вы заранее знаете курс, комиссию и сроки, а ваши деньги защищены до момента исполнения обязательств. Такой подход выгодно отличает агентские переводы от банковских, где часто встречаются задержки и возвраты средств без четкого объяснения причин.

Пошаговая инструкция: как сделать безопасный валютный перевод

Международные расчёты требуют внимательности: ошибки в документах или выборе условий могут привести к задержке или возврату средств. Чтобы избежать проблем, важно понимать, как правильно организовать процесс. Ниже приведён пошаговый алгоритм, который поможет провести валютные банковские переводы и международные расчёты максимально безопасно.

Шаг 1. Поиск платежного агента через мониторинг

На платформе можно найти проверенных агентов, которые работают с разными направлениями и предоставляют прозрачные условия. По сути, это своеобразная карта валютных переводов, где вы выбираете подходящий вариант под свои задачи — от переводов между счетами внутри РФ до переводов за границу.

Шаг 2. Проверка условий перевода с менеджером

После выбора агента оставьте заявку на мониторинге и с вами связывается менеджер. На этом этапе важно уточнить:

- Курс конвертации и сайт, по которому он фиксируется;

- Комиссии (здесь они прозрачнее, чем в банках, где часто добавляются скрытые сборы);

- Валюту приёма и отправки (например, валютный перевод в рублях против перевода в долларах или евро);

- Сроки зачисления.

Это помогает заранее исключить недоразумения и учесть все возможные ограничения валютных переводов.

Шаг 3. Подготовка документов

Даже если речь идёт о переводе между физическими лицами, желательно корректно оформить документы. Для бизнеса обязательными являются:

- Инвойс или договор, подтверждающий основание платежа;

- Назначение платежа с правильным кодом валютной операции;

- Реквизиты получателя.

Для частных лиц часто применяются валютные переводы резидент резиденту или переводы за границу на личные расходы. В обоих случаях правильное оформление реквизитов снижает риск блокировки.

Шаг 4. Проведение платежа

После согласования всех условий и подготовки документов перевод проводится агентом. В отличие от банков, где сроки могут составлять от 5 до 14 дней, здесь операции обычно проходят быстрее и без лишних проверок. Это особенно важно для компаний, которые регулярно выполняют валютные переводы за границу по инвойсам или поставкам.

Следуя этой инструкции, можно организовать международный или локальный перевод с минимальными рисками. Банковские каналы остаются более сложными и подверженными задержкам, в то время как платежные агенты через мониторинг позволяют гибко подходить к любым задачам — от перевода между валютными счетами в России до трансграничных операций.

Почему банки часто не подходят для международных валютных переводов

Несмотря на то что именно банки традиционно ассоциируются с безопасностью и надежностью, в 2025 году они всё чаще оказываются неудобным инструментом для международных расчетов. Если рассматривать какие банки валютные переводы действительно проводят без проблем, окажется, что их перечень сильно ограничен, а условия отличаются жесткостью.

Долгие сроки исполнения

Классический перевод через банк может занимать от 5 до 14 дней. Это связано с внутренними проверками, работой корреспондентских банков и многоступенчатым комплаенсом. Для компаний, работающих в сфере ВЭД, такие задержки критичны: валютный перевод в Китай через банк нередко «зависает» на стадии проверки, что приводит к срыву поставок и дополнительных расходов.

Высокая вероятность отказа

Банки строго следят за соответствием документов и часто отказывают в проведении перевода. Ошибки в назначении платежа, некорректный код валютной операции или подозрения в «нестандартности» сделки могут стать причиной возврата. По статистике, до 40% международных операций отклоняются на этапе комплаенса. Особенно проблематичен валютный перевод в другой банк, когда задействовано несколько юрисдикций.

Непрозрачные комиссии

Еще одна проблема — сборы посредников. Даже если банк указывает фиксированную комиссию за перевод, в процессе добавляются комиссии корреспондентских банков. В итоге клиент теряет до 3–5% суммы. При этом заранее рассчитать точные расходы невозможно, что особенно неудобно для бизнеса, работающего с маржой.

Ограничения по направлениям

После ужесточения международных санкций многие направления оказались закрыты для банковских расчетов. Например, переводы в ряд стран Азии и Ближнего Востока через классические каналы просто недоступны. Даже если речь идет о простом переводе между валютными счетами, банк может ограничить операцию или потребовать дополнительные документы.

Сложности с валютным контролем

Банки обязаны строго соблюдать законодательство РФ о валютном контроле. Это означает:

- Обязательное предоставление подтверждающих документов (договоров, инвойсов, актов);

- Точное указание кода валютной операции;

- Риск блокировки счета при несоответствии информации.

Для бизнеса и частных лиц это превращается в серьёзный барьер. Любая ошибка или недочет в документах приводит к тому, что перевод возвращается, а клиент тратит время и деньги на исправление ситуации.

Банки остаются надёжными, но крайне неудобными проводниками международных расчетов. Задержки, отказ в операциях, скрытые комиссии и строгий валютный контроль делают их малоподходящими для современных задач. Особенно это чувствуют компании, которым требуется оперативный валютный перевод в Китай, быстрый перевод между валютными счетами или расчет в иностранной валюте с зарубежными партнерами.

В таких случаях альтернативные каналы, включая работу через платежных агентов, таких как RSI Capital, становятся более гибким и безопасным решением.

Кейсы и советы по избежанию блокировок

Блокировка валютного перевода может обернуться потерей времени, штрафами и даже заморозкой счета. Чтобы минимизировать риски, важно понимать, на что обращают внимание банки и платежные агенты, а также заранее учитывать требования валютного контроля.

1. Как правильно оформлять документы

Главное правило: все операции должны иметь прозрачное основание. Для этого нужны:

- Договор или контракт;

- Инвойс или акт выполненных работ;

- Корректное назначение платежа;

- Правильно указан код валютной операции в валютном переводе.

Агенты, работающие с международными расчетами, помогают клиентам подготовить документы и избежать формальных ошибок, которые чаще всего приводят к блокировке.

2. На что обращают внимание комплаенс-отделы

При проверке переводов банки и регуляторы оценивают:

- Источник происхождения средств;

- Соответствие суммы условиям договора;

- Правильность реквизитов получателя;

- Назначение платежа и его логику (например, если в договоре указаны услуги, но в платежке стоит «поставка товаров», перевод могут отклонить).

Даже если это простой валютный перевод со счета на счет между физическими лицами, ошибки в назначении или отсутствие пояснений вызывают подозрения.

3. Советы для бизнеса

- ВЭД и инвойсы. Для компаний, работающих с Китаем или другими странами, важно заранее согласовывать все детали с агентом. Ошибка в инвойсе или несоответствие валюты оплаты — частая причина возврата.

- Переводы в Китай. Если нужен валютный перевод в другой банк китайскому партнеру, лучше заранее уточнить, какой банк примет платеж без задержек, и какой формат документов требуется.

- Сроки. Не откладывайте оплату в последний момент: даже при правильных документах банк может задержать перевод на проверку.

4. Советы для частных лиц

- Недвижимость за границей. Если вы оплачиваете покупку квартиры в ОАЭ или Турции, важно указать точное назначение и подготовить договор купли-продажи. Без него платеж легко попадет под проверку.

- Личные переводы. При переводе родственникам или друзьям указывайте корректное основание. Для валютного перевода собственных средств можно приложить выписку со счета, подтверждающую их происхождение.

- Межбанковские переводы. Даже если речь идет о простом переводе в РФ или валютных переводах со счета на счет, проверяйте лимиты и правила банка: иногда транзакцию блокируют из-за «нестандартной» суммы.

5. Кейсы из практики

- Бизнес. Компания перевела оплату за товар в Китай, но не указала код валютной операции. Банк отклонил перевод, и поставка задержалась на 2 недели. После подключения агента документы оформили корректно, и следующий платеж прошел без проблем.

- Частное лицо. Клиент пытался сделать валютный перевод собственных средств из РФ в европейский банк. Перевод отклонили из-за несоответствия суммы доходам. После предоставления налоговой декларации и подтверждения выпиской средства зачислили.

Правильное оформление документов, корректное назначение платежа и использование помощи платежных агентов позволяют проводить валютные переводы без риска блокировок. И бизнесу, и частным лицам важно помнить: чем прозрачнее документы и чем понятнее цель перевода, тем меньше вероятность, что комплаенс-отдел вмешается в операцию.

Заключение

В 2025 году валютные переводы остаются незаменимым инструментом для бизнеса и частных лиц, но риски их блокировки в банках стали выше, чем когда-либо. Долгие сроки зачисления, строгий валютный контроль, скрытые комиссии и высокая вероятность отказа делают классические банковские каналы всё менее удобными.

Альтернативой становятся платежные агенты и сервисы с подключением гаранта, такие как Exnode и RSI Capital. Они позволяют проводить как валютные переводы за границу, так и переводы между валютными счетами, обеспечивая прозрачные условия, фиксированные комиссии и документальную защиту сделки.

Чтобы избежать проблем, важно:

- Правильно оформлять документы и назначение платежа;

- Указывать корректный код валютной операции в валютном переводе;

- Заранее уточнять курс, сроки и комиссии;

- Выбирать проверенных агентов с опытом работы на международных рынках.

Такой подход позволяет минимизировать риски и гарантировать, что ваши средства будут зачислены вовремя и в полном объёме. И если для банка валютный перевод в другой банк может превратиться в источник проблем, то для профессионального агента это отлаженный процесс, в котором учтены все нюансы валютного контроля.

Главный вывод: безопасные и предсказуемые международные переводы возможны — при условии, что вы выбираете правильный инструмент и партнёра.