Привет, на связи Айдар! Если бы многие знали об этом раньше, то не сливали бы деньги на бессмысленных сделках и трейдинге на эмоциях. Децентрализованные финансы, или DeFi, дают шанс зарабатывать иначе — спокойнее, понятнее и прозрачнее. Сегодня я разложу по полочкам три стратегии, с которых может начать каждый.

С чего стартовать

Первое, что нужно для работы в DeFi — кошелёк. Самый удобный и популярный — MetaMask. Это расширение в браузере (обычно в Chrome), которое открывает доступ ко всем DeFi-протоколам.

После установки вам дадут сид-фразу — набор слов, которые подтверждают право собственности на кошелёк. Эту фразу нужно записать на бумагу и никогда не хранить на телефоне или в заметках. Потеряли фразу — потеряли деньги.

Дальше — закидываем на кошелёк немного стабильной валюты, например USDC (это токен, привязанный к доллару). Сумма может быть небольшой — даже 200–300 долларов хватит, чтобы попробовать все три стратегии и прочувствовать механику.

Стратегия №1. Депозит под проценты

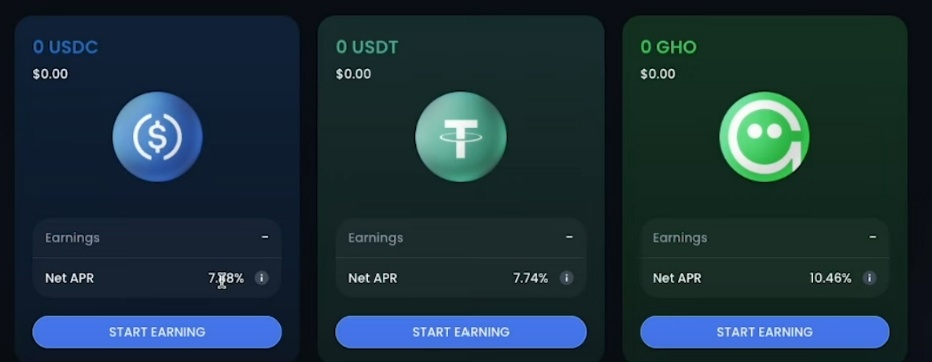

Это самая простая и безопасная дверь в мир DeFi. В традиционных финансах вы можете положить деньги в банк на депозит и получить процент. В DeFi работает похожий принцип, только без банка. Здесь есть лендинг-маркеты — децентрализованные площадки, где люди размещают свои монеты, а другие могут брать их в долг.

Пример: у тебя есть $200 в стейблкоине USDC (он всегда равен примерно $1). Ты заходишь на платформу вроде Aave или Compound, подключаешь свой кошелёк MetaMask и вносишь туда эти $200. Система фиксирует, что ты стал кредитором, и начинает начислять тебе проценты.

📈 Доходность: обычно это 8–12% годовых.

То есть если положил $200, то через год можешь забрать уже $220–225. Это не сделает тебя миллионером, но сравни сам: в обычном банке в долларах дадут максимум 1–2% годовых, а тут в разы больше.

Как это работает:

- Кто-то берёт твои USDC в кредит под залог другой криптовалюты. Например, человек внёс Эфир как залог и берёт твой USDC, чтобы торговать или покупать другие токены.

- За это он платит процент, а система распределяет его между всеми, кто внёс деньги.

- Главное отличие: нет банка. Все операции выполняют смарт-контракты — специальные программы в блокчейне, которые автоматически следят за тем, чтобы всё было честно:

Риски и защита

- Минимальный риск: смарт-контракт может иметь баги, но крупные платформы вроде Aave давно работают, прошли аудит и управляют миллиардами долларов.

- Ты всегда можешь вывести свои деньги в любой момент — они не “замораживаются” как в банке.

- Чтобы не рисковать, начинай с небольших сумм. Даже $50–100 хватит, чтобы понять механику.

Данная стратегия подходит тем, кто только заходит в DeFi и хочет понять, как работает кошелёк, депозиты и проценты, без лишних заморочек и нервов.

Стратегия №2. Пулы ликвидности

Тут уже начинается настоящая магия DeFi.

Чтобы понять идею, представь себе обычный рынок или базар. Есть продавцы и покупатели, но если на прилавках пусто — торговли не будет. В крипте то же самое: для сделок нужна ликвидность, то есть запас монет, который лежит в системе и всегда готов к обмену.

Например, кто-то хочет купить Эфириум за USDC. Чтобы сделка прошла, эти монеты должны лежать в «корзине», которую мы называем пулом ликвидности.

Как ты на этом зарабатываешь

- Ты добавляешь в пул свои монеты: 50% в Эфириуме и 50% в USDC.

- За каждую сделку, которая проходит через этот пул, система взимает небольшую комиссию.

- Эти комиссии распределяются между всеми, кто внёс ликвидность, пропорционально доле.

По сути, ты становишься чем-то вроде совладельца биржи. Чем больше торгов через пул, тем больше комиссия капает тебе в карман.

Сколько можно заработать

Здесь доходность намного выше, чем на простом депозите.

- В среднем пулы дают от 25% до 70% годовых.

- Иногда бывают периоды, когда доходность улетает за 100% годовых — особенно в новых протоколах или редких парах монет.

Где риск

И вот тут важно не закрывать глаза. В пулах ликвидности есть понятие «непостоянная потеря» (impermanent loss).

Представь: ты положил в пул $100 в USDC и $100 в Эфириуме, когда эфир стоил $2000. Если цена эфира упала до $1500, то твой пул автоматически «подстроится», и у тебя станет больше эфира, но в сумме долларов будет меньше. То есть временно ты как бы в минусе.

Но это «непостоянно», потому что если цена эфира вернётся, твоя позиция тоже восстановится. А комиссии, которые ты заработаешь за это время, могут полностью перекрыть просадку.

Для кого эта стратегия

- Для тех, кто готов не паниковать на каждом скачке цены.

- Для тех, кто смотрит на рынок хотя бы на горизонте в полгода–год, а не в стиле «сегодня положил — завтра забрал».

- Для тех, кто хочет, чтобы их деньги реально работали, а не просто лежали мёртвым грузом.

Стратегия №3. Смарт-комбинация: депозит + займ + ликвидность

Это уже не просто пассивный депозит или игра с пулами ликвидности. Тут DeFi показывает свою настоящую силу — возможность одними и теми же деньгами зарабатывать дважды.

Как это работает пошагово

- Покупаем Эфириум.

Это твой основной актив. Он лежит у тебя в кошельке, и ты веришь, что на горизонте года или больше он вырастет. - Кладём Эфириум в лендинг-маркет (например, Aave).

По сути, ты вносишь его как залог в «децентрализованный банк». Система фиксирует, что у тебя есть актив, и разрешает брать под него займ. - Берём займ в USDC.

Обычно берут до 50% от стоимости эфира в залоге. Это золотое правило: меньше риск ликвидации. ( Пример: у тебя есть эфира на $1000. Система позволяет взять в долг до $500 в USDC.) - Отправляем эти USDC в пул ликвидности.

Здесь начинается магия. Ты берёшь «чужие» деньги (займ), но используешь их для заработка на комиссиях в пулах, как во второй стратегии.

Что ты получаешь

- Доход с роста Эфириума.

Эфир лежит у тебя в залоге. Если цена растёт — твой актив дорожает. - Доход от комиссий в пулах.

Одновременно ты работаешь на USDC, который взял в долг. Эти деньги не лежат мёртвым грузом, а приносят тебе дополнительную доходность.

В итоге у тебя двойной источник прибыли. Эфир растёт в цене + USDC крутится в пуле и генерирует комиссии.

Где риск

Главное — следить за хелс-фактором (health factor). Это показатель безопасности твоего залога.

- Если цена эфира сильно падает, стоимость твоего залога уменьшается.

- Если хелс-фактор опускается ниже критического уровня (обычно 1,3–1,2), система может ликвидировать твой залог: заберёт часть эфира, чтобы покрыть займ.

Это и есть основная угроза. Но если: не брать больше 50% займа,

следить за ценой эфира, вовремя докладывать актив или гасить часть займа — риск становится вполне управляемым.

Для кого эта стратегия

- Для тех, кто готов разбираться чуть глубже, чем просто «положить и забыть».

- Для тех, кто верит в рост эфира и хочет усилить эффект.

- Для тех, кто понимает, что DeFi — это не только про доход, но и про дисциплину.

Готов к следующему шагу?

Полную схему выхода на стабильный доход с арбитража без карт от 10.000₽ в день рассказываю в своем закрытом бесплатном уроке 👉https://clck.ru/3PqN6E

Если хочешь получить ещё больше проверенных методов и фишек, смотри мой полный разбор на YouTube, где я регулярно делюсь полезными инсайтами и новыми стратегиями 👉 https://www.youtube.com/@AidarSalyahovSC

Переходи по ссылке прямо сейчас, пока доступ открыт 👉 https://clck.ru/3PqN6E

Увидимся на уроке!)