💿 Северсталь. Отчет за III кв. FCF, CAPEX и почему тут есть потенциал?

Дно цикла и активный ремонт. Как только начнется следующий цикл (при ключе на уровне 12-14%), Северсталь встретит его с новыми мощностями. Отсюда вопрос — насколько интересна текущая цена с позиции фундаментала?

Ситуация на производстве:

— Досрочный вывод из ремонта доменной печи №4 (и низкая база в III кв. 25 г.) дал рост чугуна (+12%) и стали (+10%).

— С начала года стальной продукции продали на 8,3 млн тонн (+5% г/г). Доля продукции с ВДС снизилась до 50% (-3 п.п.).

— Выручки снизилась на 18% г/г после сезонного всплеска внутренних цен.

Как дела с финансами?

— Рентабельность сжалась с 30% до 20%. Кажется, что у других металлургов ситуация будет еще хуже.

— ND/EBITDA сохраняется на околонулевом уровне. LTM EV/EBITDA ~4,8x — среднеисторические значения.

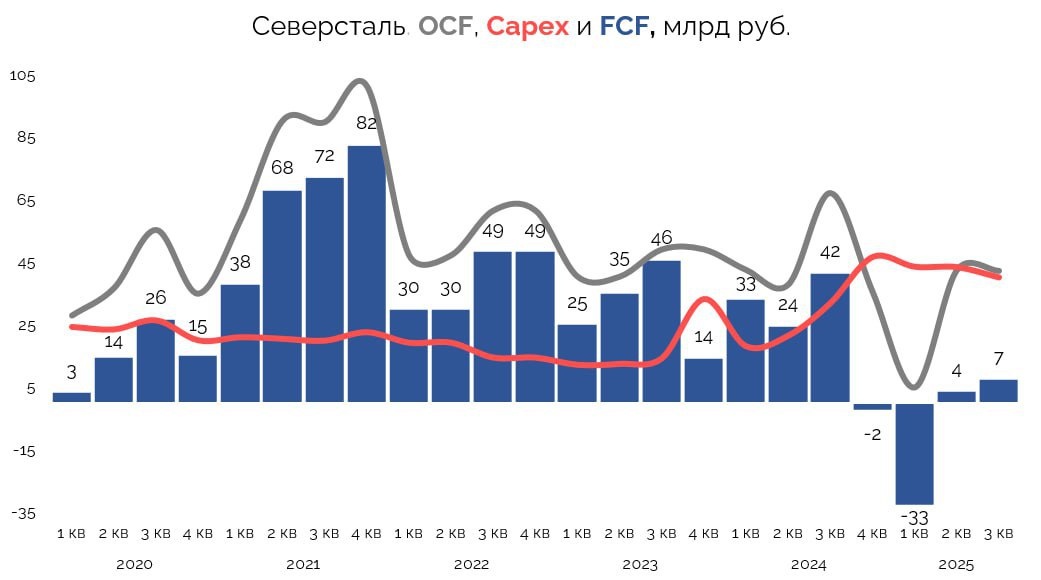

Северсталь планомерно реализует план по инвестированию 169 млрд руб. в этом году.

Потребность в инвестициях приводит к росту CAPEX до 40 млрд руб. С начала года он составил 127 млрд руб. (+77% г/г). Свободный денежный поток (FCF) в III кв. хоть и превысил 7 млрд руб., но снизился на 82% г/г. Снижение EBITDA и рост CAPEX стали причинами его (FCF) падения.

⭐️Мнение GIF

Даже при высокой ставке Северсталь демонстрирует положительный FCF и наращивает продажи. В текущих условиях дивы и не могли быть большими. Поэтому их отмена выглядит достаточно логичной. Новые мощности при снижении ставки позволят еще больше оптимизировать затраты. Это положительно скажется на марже и FCF. Неплохая идея на горизонте в 2-3 года, да и текущие распродажи дают возможность нарастить позицию.

$CHMF #отчет

💰Private-чат|📹 YouTube|🗣Задать вопрос