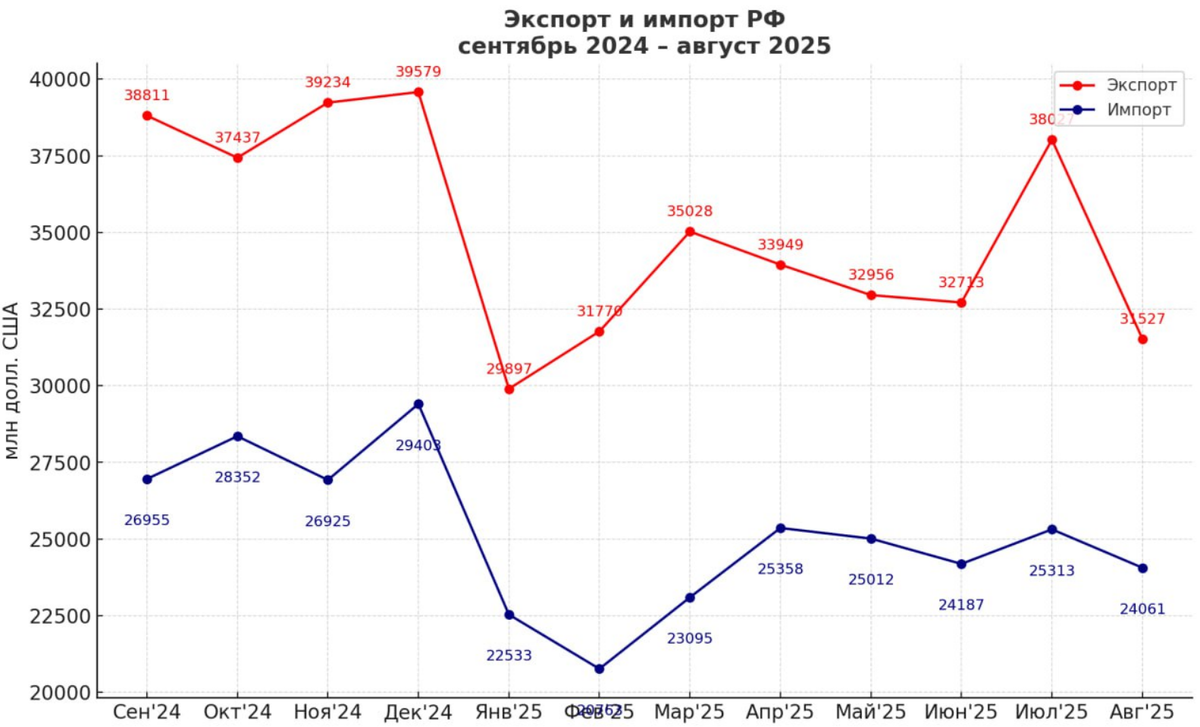

Существенный разрыв между объемом экспорта и импорта продолжает иметь место. В августе, несмотря на сокращение экспорта на 17% (м/м), положительное сальдо внешней торговли составило 7,4 млрд долларов. Даже с корректировкой на отрицательное сальдо по услугам (в районе 1,5 млрд) профицит серьезный.

Интересно, что в ноябре-декабре прошлого года, когда курс находится на отметке в +/- 100 рублей за доллар, положительное сальдо торговли товарами составляло 10-12 млрд долларов. Сейчас — 7-8 млрд в последние месяцы (кроме июля). Однако рубль "крепче" на 20%.

Данные по внешней торговли в очередной раз доказывают, что курс рубля не является никаким "свободно плавающим". Он контролируемый, причем целенаправленно. Для Центробанка это единственная возможность справиться с инфляцией. И нужно отметить, что выбранный инструмент дает результат.

Так сезонно сглаженный рост цен составил 4% в августе и 6,7% в сентябре. Замедление особенно заметно по непродовольственным товарам, стоимость которых во многом зависит от импорта. По сентябрю это 6,1%, но если не учитывать бензин, то показатель равен всего 1,8%. По продовольствию 5,5% в сентябре, что ниже значений как 2024, так и 2023 гг.

Логично, что следом Центробанк должен снижать ключевую ставку. Минимум на 1% в октябре и на 1% в декабре. Аргументов на удержание нет от слова "совсем". Правда, логика в действиях регулятора редко когда присутствует.