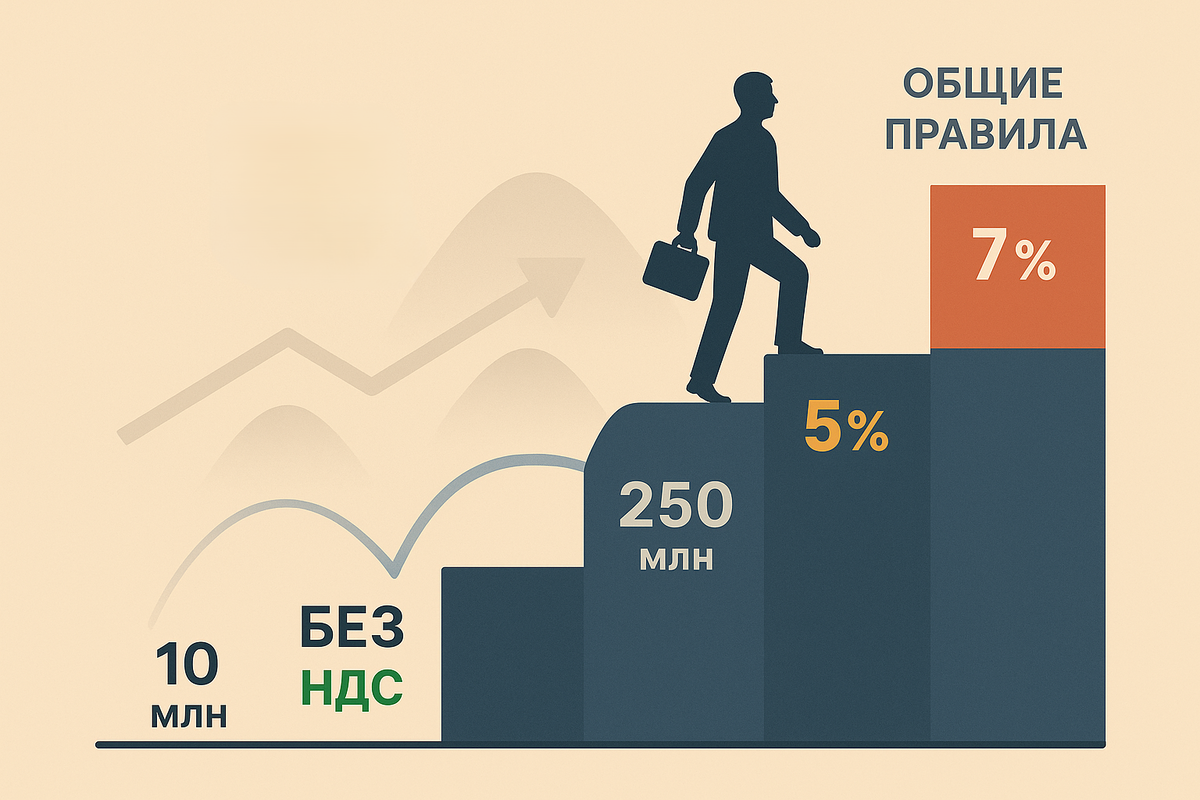

Есть три порога годовой выручки: 60 (с 2026 этот порог будет понижен до 10 миллионов, п. 1 ст. 2 Проекта № 1026190-8, рассмотрение ГД 22.10), 250 и 450 миллионов.

До 60 (с 2026 до 10) — вы не плательщик НДС, между 60 и 250 — 5 процентов, между 250 и 450 — 7 процентов. Превысили 450 — переходите на общие правила.

Ставку 0% упрощенцы применяют по экспорту, международной перевозке товаров и некоторым другим внешнеторговым операциям.

Важно: доходы суммируются по разным режимам, например, упрощёнка плюс патент. Перешагнули порог — со следующего месяца вы плательщик, даже если часть операций ещё на старом режиме.

Освобожденные от НДС упрощенцы не выставляют счета-фактуры, не ведут книги покупок и продаж, не сдают декларацию по НДС. Упрощенцы, начисляющие НДС по пониженным или обычным ставкам, выставляют счета-фактуры, выделяют НДС в чеках ККТ, ведут книги продаж и покупок и ежеквартально сдают декларацию по НДС.

Пониженная ставка действует непрерывно двенадцать периодов — это три года.

Что делать сейчас: поднимите выручку за последние двенадцать месяцев, отметьте, когда вы близко к порогу, и подготовьте шаблоны документов.

📩 Пишите @AIP_akg — если нужен разбор Вашей ситуации и помощь в подготовке дорожной карты.

«Сергей Елин. О безопасности бизнеса»

#простымязыком