В настоящей курсовой работе проведен детальный структурный анализ реального сектора экономики Российской Федерации в первой половине 2025 года. Курсовые работы по экономике. Основное внимание уделено выявлению отраслевой неоднородности экономического роста. Путем декомпозиции валового внутреннего продукта и индекса промышленного производства в работе идентифицируются ключевые сектора-драйверы, такие как обрабатывающая промышленность и строительство, и отрасли-барьеры, сдерживающие совокупную динамику, в частности, добывающий комплекс. Работа направлена на формирование углубленного понимания качественных характеристик и устойчивости текущей модели экономического роста России, выходя за рамки анализа агрегированных макроэкономических показателей.

Фрагмент курсовой работы предоставлен для ознакомления. Консультационные услуги для студентов. Перейти на сайт. Получить консультацию: Telegram / WhatsApp / ВКонтакте / 7-988-027-88-34.

Введение

Глава 1. Общая характеристика и ключевые детерминанты динамики реального сектора

1.1. Анализ совокупной динамики валового внутреннего продукта и его компонент

1.2. Промышленное производство как ядро реального сектора: дивергенция отраслевых трендов

1.3. Инвестиционная активность и строительный сектор как индикаторы будущего роста

Глава 2. Секторальная неоднородность экономического роста: выявление лидеров и аутсайдеров

2.1. Глубинный анализ обрабатывающей промышленности: полюса роста и зоны стагнации

2.2. Сфера услуг и потребительский спрос: динамика и структурные особенности

2.3. Сектора-барьеры: выявление отраслей, сдерживающих экономический рост

Заключение

Список использованных источников

Введение

Актуальность темы исследования определяется необходимостью глубокого осмысления качественных изменений, происходящих в структуре российской экономики в условиях ее адаптации к новым глобальным вызовам и внутренним императивам развития. Период 2025 года характеризуется продолжением процесса структурной трансформации, в рамках которой происходит переконфигурация отраслевых пропорций, меняются источники экономического роста и формируются новые производственные цепочки. Поверхностный анализ совокупных макроэкономических показателей не позволяет в полной мере оценить глубину и устойчивость этих процессов. Именно поэтому детальный структурный анализ реального сектора, направленный на выявление конкретных отраслей-драйверов, обеспечивающих положительную динамику, и секторов-барьеров, сдерживающих экономический рост, приобретает первостепенную научную и практическую значимость.

Объектом исследования курсовой работы выступает реальный сектор экономики Российской Федерации.

Предметом исследования курсовой роботы являются структурные характеристики, отраслевые пропорции и динамика ключевых показателей реального сектора экономики России в первой половине 2025 года, а также факторы, определяющие его рост и стагнацию.

Цель исследования заключается в проведении комплексного структурного анализа реального сектора экономики России по итогам первого полугодия 2025 года для выявления ключевых отраслевых драйверов роста и секторов, выступающих барьерами для устойчивого экономического развития.

Для достижения поставленной цели в курсовой работе были определены следующие задачи исследования:

- проанализировать совокупную динамику и компонентную структуру валового внутреннего продукта;

- исследовать разнонаправленные тенденции в добывающем и обрабатывающем секторах промышленности;

- оценить роль инвестиционной и строительной активности как факторов экономического роста;

- провести детальный анализ отраслевой структуры обрабатывающей промышленности для выявления полюсов роста и стагнации;

- изучить вклад сферы услуг и потребительского спроса в общую экономическую динамику;

- идентифицировать и охарактеризовать сектора, сдерживающие совокупный экономический рост.

Теоретической базой исследования послужили труды ведущих отечественных экономистов, внесших значительный вклад в изучение проблем структурной трансформации и экономического роста России. Концептуальные основы анализа долгосрочных технологических укладов и их влияния на отраслевую динамику были заимствованы из работ С.Ю. Глазьева. Принципы макроэкономического анализа и исследования инвестиционных процессов рассматривались с опорой на исследования А.Г. Аганбегяна и В.А. Мау. Теоретические подходы к изучению роли институтов в экономическом развитии были почерпнуты из трудов А.А. Аузана. Проблемы региональной асимметрии и ее влияния на структуру экономики рассматривались сквозь призму работ Н.В. Зубаревич. Практические аспекты макроэкономического прогнозирования и анализа были изучены на основе трудов А.Н. Клепача и Е.Г. Ясина.

Методы исследования, использованные в работе, включают системный подход, позволивший рассмотреть реальный сектор как совокупность взаимосвязанных элементов, методы статистического анализа для обработки количественных данных, сравнительный анализ для сопоставления показателей отчетного периода с предыдущими, а также синтез и логическое обобщение для формулирования выводов.

Структура работы обусловлена логикой исследования и поставленными задачами. Курсовая работа состоит из введения, двух глав, заключения и списка использованных источников. В первой главе дается общая характеристика динамики реального сектора и анализируются его ключевые макроуровневые детерминанты. Во второй главе проводится углубленный секторальный анализ, направленный на выявление отраслевой неоднородности экономического роста. В заключении подводятся итоги исследования и формулируются основные выводы.

Глава 1. Общая характеристика и ключевые детерминанты динамики реального сектора

1.1. Анализ совокупной динамики валового внутреннего продукта и его компонент

Экономическое развитие Российской Федерации в первой половине 2025 года характеризовалось сохранением положительной динамики валового внутреннего продукта, однако при этом наблюдалось существенное замедление темпов роста по сравнению с восстановительным периодом 2024 года, что свидетельствует о переходе экономики в фазу более умеренного, но структурно сложного развития. Агрегированные макроэкономические показатели, скрывая за собой глубокую отраслевую неоднородность, тем не менее, четко фиксируют эту новую реальность, где вклад различных секторов в совокупный результат становится все более поляризованным. За период с января по май 2025 года темп роста ВВП составил 1,5% в годовом выражении, что разительно контрастирует с показателем за весь 2024 год, когда экономика продемонстрировала рост на уровне 4,3%. Столь заметное замедление отчасти объясняется влиянием календарного фактора, а именно меньшим количеством дней в феврале 2025 года, однако фундаментально оно отражает исчерпание эффектов низкой базы и вступление экономики в более зрелый цикл.

Более глубокое понимание характера экономического роста требует декомпозиции совокупного показателя и анализа его производственной структуры, что становится возможным при рассмотрении данных о валовой добавленной стоимости за первый квартал 2025 года. Оценка ВВП по методу производства выявляет выраженную дихотомию, при которой уверенный рост в одних секторах практически полностью нивелируется стагнацией или спадом в других. Локомотивами экономического роста выступили сектора, ориентированные преимущественно на внутренний рынок и государственный спрос. Абсолютным лидером по темпам роста стала сфера финансов и страхования, продемонстрировавшая феноменальный прирост валовой добавленной стоимости на 17,5%. Весомый вклад внесли также строительство, ускорившееся до 7,3%, и сфера культуры, спорта и досуга с ростом на 9,5%. Критически важным драйвером остается обрабатывающая промышленность, которая, прибавив 4,5%, продолжает процесс структурной адаптации и импортозамещения.

На противоположном полюсе находились отрасли, чья динамика выступала в качестве системного барьера для совокупного экономического роста. Ключевым сдерживающим фактором стало значительное сокращение валовой добавленной стоимости в добывающем секторе, достигшее 4,0%, что отражает как конъюнктурные ограничения на внешних рынках, так и взятые на себя добровольные обязательства по сокращению добычи. Негативную динамику продемонстрировали также обеспечение электроэнергией (-3,8%) и операции с недвижимостью (-1,6%). Примечательно, что оптово-розничная торговля, являющаяся важным индикатором потребительской активности, показала околонулевую динамику (-0,1%), что сигнализирует об определенной стабилизации потребительского спроса после периода бурного роста.

Анализ структуры ВВП по методу использования подтверждает тезис о доминирующей роли внутреннего спроса как фундаментальной опоры экономической активности. В первом квартале 2025 года рост конечного потребления составил 2,6%, что было обеспечено преимущественно увеличением расходов домохозяйств на 3,0%. Однако наиболее значимым позитивным сигналом стала динамика инвестиционной активности: валовое накопление основного капитала выросло на 8,5%, существенно опережая общие темпы роста ВВП. Это свидетельствует о продолжающемся процессе модернизации производственных фондов и реализации новых инвестиционных проектов, что закладывает основу для будущего экономического роста. Структура ВВП по доходам также претерпела заметные изменения: доля оплаты труда в первом квартале 2025 года существенно выросла по сравнению с аналогичным периодом прошлого года, тогда как доля прибыли и смешанных доходов сократилась, отражая тенденции напряженного рынка труда и возможного давления на рентабельность бизнеса. Таким образом, экономика в первой половине 2025 года демонстрировала модель роста, основанную на внутреннем потреблении и инвестициях при сдерживающем влиянии сырьевого сектора.

1.2. Промышленное производство как ядро реального сектора: дивергенция отраслевых трендов

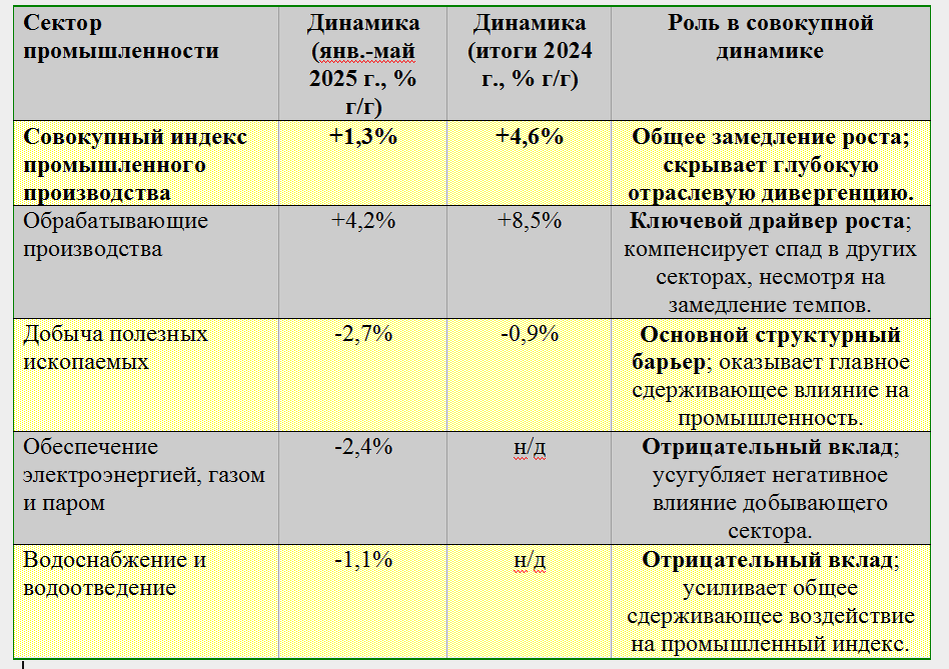

Промышленный комплекс Российской Федерации, являющийся системообразующей основой реального сектора экономики, в первой половине 2025 года продемонстрировал крайне неоднородную динамику, став наглядным воплощением идущей структурной трансформации. Совокупный индекс промышленного производства, показав за январь-май весьма скромный рост на 1,3% в годовом исчислении, скрывает за этой усредненной цифрой фундаментальную дивергенцию между его ключевыми компонентами, где опережающее развитие обрабатывающих секторов выступает в качестве главного драйвера, тогда как отрицательная динамика в добыче полезных ископаемых оказывает существенное демпфирующее воздействие. Это замедление по сравнению с уверенным ростом на 4,6% по итогам 2024 года свидетельствует о том, что промышленность в полной мере ощутила на себе как эффект высокой базы предыдущего периода, так и влияние новых конъюнктурных ограничений.

Ключевым локомотивом, обеспечившим положительный итоговый результат, безальтернативно выступили обрабатывающие производства, которые, продемонстрировав рост на уровне 4,2%, утвердились в роли центрального звена новой модели экономического развития. Несмотря на то, что эти темпы уступают показателю 2024 года (8,5%), они по-прежнему значительно опережают динамику экономики в целом, указывая на продолжающийся процесс валоризации промышленного производства, стимулируемый задачами импортозамещения, перестройкой логистических цепочек и устойчивым внутренним спросом, в том числе со стороны государства. Именно этот сектор, генерирующий продукцию с высокой добавленной стоимостью, компенсировал негативные тенденции в других сегментах промышленности и обеспечил сохранение общей траектории роста.

Напротив, добыча полезных ископаемых в анализируемом периоде выступила в качестве основного структурного барьера, сдерживающего промышленную динамику. Сокращение объемов в этом секторе на 2,7% в годовом выражении стало следствием комплексного воздействия ряда факторов, включая адаптацию к изменившейся конъюнктуре на глобальных энергетических рынках и выполнение добровольных обязательств в рамках международных соглашений по регулированию предложения. Продолжающееся второй год подряд снижение (после -0,9% в 2024 году) вклада сырьевого комплекса в общий промышленный результат является долгосрочной тенденцией, которая фундаментально меняет структуру российской промышленности, снижая ее зависимость от экспорта первичных ресурсов и одновременно создавая вызовы для смежных секторов экономики.

Негативный вклад в общую динамику внесли и другие составляющие промышленного индекса, усугубляя сдерживающее влияние добывающего сектора. Сектор обеспечения электрической энергией, газом и паром сократился на 2,4%, а сфера водоснабжения, водоотведения и утилизации отходов — на 1,1%. Эта отрицательная динамика в инфраструктурных отраслях может косвенно свидетельствовать как об общей нормализации темпов роста экономической активности, так и о влиянии более теплых погодных условий. Таким образом, итоговый показатель промышленного роста в 1,3% представляет собой чистый результат противоборства двух мощных тенденций: уверенного экспансионистского тренда в обрабатывающей промышленности и выраженного рецессионного давления со стороны сырьевого комплекса и смежных с ним инфраструктурных отраслей.