Всем привет! Это текстовая версия шоу Без плохих новостей на канале БКС Мир инвестиций. С вами Максим Шеин.

Главная тема выпуска — отскок российского рынка. Разберемся, какие факторы на него влияют и что делать инвестору.

Также обсудим главные новости этой недели, ответим на ваши вопросы и разыграем подарки.

ИТОГИ НЕДЕЛИ

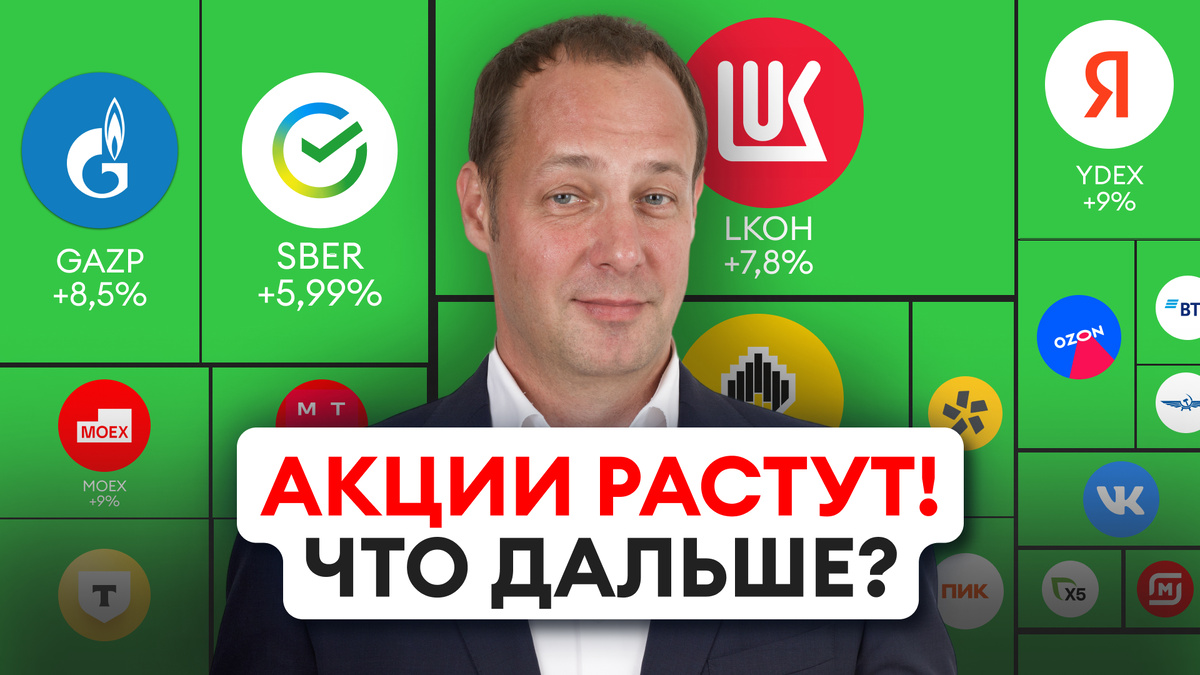

Российский фондовый рынок вернулся к отметке 2700 пунктов по индексу Мосбиржи. Поводом для почти молниеносного роста на 6% стало известие о том, что президенты России и США в ближайшие недели проведут очную встречу. Самый большой рост показали СПБ биржа +18%, соллерс, Аэрофлот, двмп, юнипро, все больше 10%.

Однако Аэрофлот торгуется на 25% ниже уровней, которые были зафиксированы во время встречи президентов на Аляске. ВСМПО-ависма и спб биржа на 20%. От максимальных значений февраля отставание еще больше. Это показывает насколько падает оптимизм инвесторов в отношении перспектив снижения геополитической напряженности. Исправить ситуацию могут не только конкретные решения, но и видимые шаги по снижению напряженности конфликта на Украине. В противном случае участники рынка будут использовать наметившийся отскок котировок вверх для закрытия длинных позиций.

Совсем скоро заседание центробанка по итогам которого ключевая ставка может быть снижена на 1 процентный пункт. И тут ситуация несколько странная. В том смысле, что ставки упали почти до уровня, который наблюдался весной 2024 года, а индекс Мосбиржи на 20% ниже. При этом риторика регулятора тогда была в пользу повышения ставок, а сейчас наоборот. В чем тогда причина такого расхождения?

Посмотрим на отдельные акции. Из индексных тяжеловесов Сбербанк торгуется примерно на уровне полуторалетней давности, а вот нефтегазовый сектор сильно просел. Мировые цены на нефть сейчас ниже отметок весны 24го на 30%, а рубль против доллара крепче на 10%. Наверное, если бы не дивиденды, то Лукойл торговался бы сейчас не на 20% ниже отметок мая 24го а существенно дешевле. Из этого можно сделать вывод, что хоть геополитика и процентные ставки находятся на центральных местах инвестиционных радаров, изменения на сырьевых рынках могут влиять на настроения инвесторов не меньше.

ВОПРОСЫ #БПН

На ваши вопросы мы как всегда попросили ответить аналитиков БКС.

РЫНОК

— Вопрос из Профита по индексу Мосбиржи. Когда дно?

— Торгуемся у минимумов года, мультипликатор Р/Е равен 4,1х (меньше был только в декабре 2024 г.), поэтому, если новых потрясений не случится, дно должно быть где-то рядом.

— Как дефицит бюджета может повлиять на российский фондовый рынок? Что дальше ожидать от рынка акций? Он уже достаточно упал, или будет и 2300, и 2000 пунктов как в 2022 году? Как быстро он теперь может восстановиться?

— Дефицит бюджета неразрывно связан с ключевой ставкой, поэтому дальнейшее развитие событий на рынке акций будет связано с решениями по ключевой ставке. Тем не менее в случае новых геополитических новостей индекс может оказаться и ниже. Скорость восстановления будет зависеть от скорости снижения ставки: чем быстрее регулятор будет ее снижать, тем быстрее рынок сможет вернуться к росту. Таргет наших аналитиков на 12 мес. по индексу Мосбиржи составляет 3300 п. без дивидендов, плюс дивидендная доходность составит около 7%.

— Влияет ли цена акций, ну или вообще фондовый рынок на офлайн работу компаний? Цена может расти, а вот те же бензоколонки не обновляются годами. Или как у Сбера, цена растет много лет, а отделы закрывают один за другим.

— С точки зрения конкретных примеров с бензоколонками или Сбером — для инвестора важны финансы и, в частности, рост прибыли, по сути, ответ лежит в плоскости эффективности бизнеса. Касательно Сбера все верно — инвесторам нравится, когда идет оптимизация расходов, а закрытие отделений является именно таковым, что, по сути, является позитивным драйвером для роста капитализации. Ну и по бензоколонкам: если другие подразделения компании зарабатывают значительную прибыль, то лучше эту прибыль распределять через дивиденды, потому что обновление бензоколонок также является затратами, которые будут снижать прибыль. То есть, если бизнес растет без обновления бензоколонок, то зачем их обновлять?

Друзья, вы все чаще задаете вопрос, куда сейчас лучше инвестировать — в акции или облигации? Специально для вас мы запустили новое шоу — инвестиционные дебаты! На этой неделе мы провели первый выпуск, в котором столкнулись Роман Носов и Антон Куликов. Обязательно посмотрите!

— Каково ваше мнение по поводу внимания государства к биткоину? Насколько прочно он может войти в список инвестинструментов?

— Первая цель инвестиций — сохранить, а не преумножить. Загвоздка в том, что все во Вселенной подвержено принципу энтропии или, попросту говоря, «все разваливается» но с разной скоростью. Государствам при выборе инструментов «сохранения» приходится придерживаться консервативных стратегий с минимальными рисками, поэтому золото остается одним из главных инструментов «сохранения» — его достаточно поместить под замок и там оно будет «разваливаться» тысячи лет (ведь золото является одним из самых устойчивых к энтропии веществ).

Что же касается цифрового золота — биткоина, действительно, прослеживается сходство с золотом — биткоин ограничен, принимается во многих странах, сам код (блокчейн) не подвержен энтропии, а хранение обходится существенно дешевле золота. Поэтому государствам может быть интересен такой инструмент в целях сохранения благ, однако говорить о высокой доле биткоина в резервах не приходится по другой причине. Биткоин подвержен риску «атаки 51%»: если кто-то получит в распоряжение более 51% майнинговых мощностей, он сможет управлять всеми биткоинами по своему усмотрению (сможет блокировать транзакции, воровать и прочее). Представьте себе историю, что ваши средства «на черный день» вдруг превратились в воздух по независимым от вас причинам. Поэтому, с точки зрения государства, очень вероятно, биткоин станет одним из инструментов сохранения, но не будет занимать большой доли от резервов (менее 1–3%).

НЕФТЕГАЗ

— Почему все забыли о Газпроме? Нет никаких новостей, компания не интересна инвесторам. Значит ли это, что пока Газпром не популярен, поэтому стоит дешево и его надо купить?

— Рынок уже в течение долгового времени наблюдает отрицательный свободный денежный поток акционерам после учета уплаченных процентов. Кроме того, за 2023–2024 гг. не было выплаты дивидендов, и наши аналитики их не ждут по итогам 2025 г. Кроме того, в перспективе ближайших лет есть планы ЕС полностью прекратить импорт трубопроводного газа Газпрома. Газпром, действительно, непопулярен, и аналитики считают, что его цена не столь интересна для покупки. У моих коллег «Нейтральный» взгляд на бумагу на горизонте года; и они думают, что есть более интересные инвестиционные идеи на российском рынке акций.

— Как понять, от какого именно курса доллара отталкиваются Сургутнефтегаз при выплате дивов? От средневзвешенного за год или на момент закрытия реестра?

— Для финансового результата очень важен курс рубля на конец календарного года. Скорее всего, и не в долларах США сейчас депозиты компании номинированы, но рынку проще от долларов США ориентироваться. На конец 2024 г. курс рубля был 102,7 за один доллар США; на конец 2025 г. он, наверняка, будет гораздо крепче.

ЭНЕРГЕТИКА

— Заметно подорожали акции сетевых компаний Россети Волга, Россети Центра и Приволжье, Ленэнерго и прочие. После индексации тарифов на передачу электроэнергии будут дорожать дольше. Почему эта волна роста не подхватила Интер РАО? И есть ли жизнь в этой бумаге?

— Наши аналитики относятся осторожно к сектору электроэнергетики. Сейчас активно обсуждается гипотетическая возможность ограничения выплат дивидендов в отрасли. Впрочем, пока это лишь обсуждения, окончательного решения нет. Как на новости реагируют бумаги расскажу позже.

— Что делать с Интер РАО? Продавать или докупать?

— У наших аналитиков «Позитивный» взгляд на Интер РАО, однако они считают, что весь сектор достаточно рискованный, с высокой степенью огосударствления. И не видят каких то краткосрочных триггеров для Интер РАО. Серьезные улучшения финансового показателя будут после 2028 г., когда введутся крупные инвестпроекты. Пока рынок будет следить за обсуждением вопроса по выплате дивидендов в отрасли. Коллеги ожидают сохранения статуса-кво.

— Не считаете ли вы, что Интер РАО сами топят свои акции для того, чтобы потом провести выкуп?

— Маловероятно, что идет целенаправленная работа для дальнейшего выкупа акций. Менеджмент и так контролирует компанию совместно с Роснефтегазом. Выплаты дивидендов относительно незначительны (лишь четверть чистой прибыли).

МЕТАЛЛУРГИЯ

— Вопрос по Мечелу. Куда летим, чего хотим? Ничего не понятно. Индия может снизить закупки угля на 20-30% а этот растет на дрожжах.

— Возможно, не рост, а отыгрыш падения? Весь октябрь в коридоре от 65 до 70 руб. за акцию — и последние пару дней скорее ближе к 65 рублей. Коллеги согласны, что неопределенности много, господдержка ограничена, индийский спрос сезонно падает. Кроме умеренного ослабления рубля, других катализаторов для мощного разворота в секторе в ближайшие 2–3 месяца не видно.

— Вот говорите, что золотодобытчики имеют перспективы, и упоминаете только Полюс, итак, все знают, что у них все хорошо. А что насчет ЮГК, что делать с ними? Стоит ли брать, а если есть стоит ли сбрасывать?

— ЮГК — история фундаментально недооцененная, но последние недели показали, как любая новость о приватизации может влиять на бумагу, повышая волатильность. Поэтому при осторожном взгляде до завершения приватизации (до конца года), долгосрочный взгляд на бумагу у коллег Позитивный с целевой в 0,85 руб. через год.

— Полюс на максимумах, золото бьет потолок, почему многие считают покупку акций добытчика привлекательной? Даже с учетом возможных, но ни разу не гарантированных дивидендов, это покупка на хаях компании, которая также успешно может полететь в прежний низ, разве нет? Или память кого-то подводит с ориентированностью компании к миноритариям?

— Да, были инциденты с миноритариями, однако рекордные цены на золото позволяют компании одновременно и финансировать мегапроект Сухой Лог, и платить дивиденды (да, невысокие с учетом текущих ставок). Компания остается рекордсменом по рентабельности в металлургической отрасли в России, а высокорентабельный Сухой Лог призван добавить еще 70–80% от текущих мощностей — это отличные перспективы роста. В сценарии плохого обращения с миноритариями не исключаем локальных низов, но фундаментально и рынок, и набор активов компании, и перспективы роста очень привлекательные.

IT

— Что с Диасофтом? Долгов нет, вроде бы все хорошо, но каждый месяц очередное дно.

— Проблема Диасофта — слабые финансовые результаты за последние несколько кварталов. Компания столкнулась с теми же проблемами, что и остальные ИТ-компании в сегменте B2B — программной разработки, а именно: снижение спроса, перенос части выручки на будущие периоды и осторожность заказчиков.

— Держу в портфеле Позитив и Астру. С очень большой просадкой. Что думаете по перспективе этих компаний. Если ли смысл усреднять. Горизонт 8-10 лет.

— У коллег «Позитивный» взгляд на Астру, на текущих уровнях компания выглядит недооцененной. Однако наши аналитики пока не учли в оценке и прогнозах негативное влияние от роста социального налога на расходы с 1 января 2026 г. Они ждут решения от Госдумы в середине ноября. А по Позитиву коллеги надеются, что ситуация начнет постепенно разворачиваться (пока у них «Негативный» взгляд). Накапливаются положительные факторы, по словам компании, растут продажи межсетевого экрана нового поколения, идет выход новых продуктов. Скоро должны начать сказываться сокращения персонала с 3160 сотрудников (декабрь 2024 г.) до 2580 человек (сентябрь 2025 г.).

КОМПАНИИ

Акции Интер РАО подскочили на 9% после новостей от Минэнерго. Бумаги дочек ФСК-Россети показали подобную динамику. Министерство заявило, что не нужно ограничивать дивиденды энергокомпаний при крупных инвестициях. На прошлой неделе Министерство энергетики, наоборот, хотело на уровне закона закрепить эту инициативу. Тогда бумаги энергетиков упали.

Министерство отступило от своего предложения. Это снижает риски невыплаты дивидендов у Интер РАО. Но стоит отметить, что по РусГидро и ФСК Россети ранее уже были приняты точечные решения о невыплате дивидендов. Судя по всему ограничения по дивидендам пока на этом остановятся.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

А акции Русгидро выросли на 7% после заявления президента. Владимир Путин на Российской энергетической неделе 2025 положительно высказался о деятельности Русгидро и назвал ее ведущей компанией в сфере зеленой долговечной генерации не только в России, но и за рубежом.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Газпром опубликовал предварительные данные за 9 месяцев. По прогнозам компании, EBITDA за 9 месяцев превысит 2,1 трлн руб. Это соответствует уровням аналогичный период прошлого года. Финотчет выйдет в конце октября.

Наши аналитики в отчетности за третий квартал ожидают увидеть невысокий свободный денежный поток без учета уплаченных процентов. Поэтому выплата дивидендов по итогам 2025 г. маловероятна. У коллег взгляд по акциям Газпрома Нейтральный. Драйверы роста пока не видны.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Новатэк раскрыл предварительные производственные результаты за третий квартал. Продажи газа (включая СПГ) снизились год к году на 3% г/г, до 16,3 млрд куб. Но хорошо выглядит динамика реализации жидких углеводородов. Их продажи выросли на 13% до 4,5 млн т. После новостей акции Новатэка выросли на 4% и выглядят лучше общего рынка. У наших аналитиков взгляд на 12 месяцев по Новатэку Позитивный. Потенциал роста к целевой цене в 1600 руб. около 48%.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Аэрофлот опубликовал операционные данные за сентябрь. Год к году пассажиропоток упал на 6% до 5 млн человек. Спрос сохраняется только на внешних рейсах, на внутренних он падает. По оценкам наших аналитиков, прибыль компании в 2025 г. будет ниже уровня предыдущего года. Причина в росте издержек. У коллег остается Негативный взгляд на 12 месяцев по Аэрофлоту. Они считают бумагу сейчас переоцененной.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Банк Санкт-Петербург отчитался за сентябрь. Резервы под кредитные убытки сохраняются на уровне почти 2 млрд руб. в месяц. У банка быстро выросли операционные расходы, и чистая прибыль год к году снизилась на 71%. Но средства клиентов продолжают расти: +18% с начала года. А кредитный портфель за это время вырос на 25%. Акции на выход отчетности не отреагировали.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Совет директоров Henderson рекомендовал дивиденды за 9 месяцев. 12 руб. на акцию. Доходность около 2,3%. Окончательное решение по дивидендам акционеры примут 18 декабря. Текущие дивиденды совпали с прогнозами наших аналитиков. Коллеги ждут еще один финальный дивиденд за 2025 г. в размере 26 руб. на акцию с выплатой уже в 2026 г.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

Депутаты Госдумы предложили ввести ставку по налогу на прибыль для частных медклиник в 5%. Сейчас фактически такая ставка для частных клиник равна 0. Это должно позволить дополнительно собрать в бюджеты регионов от 20 до 30 млрд руб.

Это негативно для Мать и дитя. По мнению наших аналитиков, ее оценка может снизиться на 6%. Введение налога может снизить возможности по расширению бизнеса, а также уменьшит размер будущих дивидендов. Но коллеги по-прежнему сохраняют Позитивный взгляд на акции Мать и дитя.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

ЦИАН завершил редомициляцию. Он вошел в список участников специального административного района в Калининградской области. Циан теперь готов рассмотреть выплату спецдивидендов. Они могут составить от 100 руб. на акцию.

МАКРО

Инфляция в России увеличивается. На неделе по 13 октября рост цен составил 0,21%. Годовая инфляция увеличилась до 8,16%.

На прошлой неделе глава Банка России Эльвира Набиуллина заявила, что пространство для снижения ключевой ставки по-прежнему остается, а ЦБ не видит, чтобы устойчивые компоненты инфляции росли повышенными темпами, и будет смотреть на месячные данные.

Да, формально ЦБ не смотрит на недельные данные, но сейчас удорожание топлива станет еще одним фактором на чаше весов за сохранение ставки на октябрьском заседании. Цены на бензин и дизельное топливо на высоком уровне. Также стоит учесть, что сезонно сглаженная оценка инфляции в октябре может приблизиться к 9% годовых.

РЫНКИ

Россия наращивает добычу нефти. Сентябрьский объем составил 9,32 млн баррелей в сутки. Год к году рост на 4%. Это данные ОПЕК+. Картель повышает квоты по добыче. По оценкам наших аналитиков сильнее всего от роста объемов нефтедобычи выигрывает Транснефть. У коллег на нее Позитивный взгляд. Потенциал роста до целевой цены на 12 месяцев составляет около 40%.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

А по рынку акций США прокатилась распродажа. В прошлую пятницу индекс S&P500 снизился на 3%. Причина в торговых пошлинах. Дональд Трамп заявил, что с 1 ноября увеличит импортные пошлины на товары из Китая до запретительных 100%. Золото тоже на это отреагировало. И уже на этой неделе его цены достигли новых максимумов. По декабрьским фьючерсам на золото на бирже Comex котировки поднимались уже практически до $4400 за унцию.

РЕГУЛИРОВАНИЕ

Металлургам дадут отсрочку по уплате акцизов на жидкую сталь и НДПИ на железную руду. Срок уплаты Минфин планирует перенести на 1 декабря 2025 г. По оценкам наших аналитиков, это даст ограниченный эффект. Компаниям придется заплатить, только позже. И эти изменения фундаментально на финансовое положение компаний не повлияют. Коллеги сохраняют Нейтральный взгляд на черных металлургов.

• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • •

НПЗ будут получать демпферные выплаты до конца апреля следующего года. Это мнение наших аналитиков. 1 октября вышел президентский указ о мерах в топливно-энергетической сфере, отменяющий допустимые отклонения оптовых цен от индикативов. Это расширяет возможности в получении демпферных выплат. И одновременно выгодно и производителям, и властям, и потребителям нефтепродуктов. В нефтяном сегменте у моих коллег фаворит Лукойл. Они ждут новостей по дивидендам и деталей по списанию квазиказначейских акций.

ИДЕИ

Наши аналитики открыли парную идею: Лонг НЛМК / Шорт ММК. За три месяца ожидаемая доходность 12%. Падение цен на металлопрокат в октябре не полностью отражено в котировках ММК. Коллеги ждут дальнейшей коррекции. А прибыль НЛМК менее чувствительна к падению цен на сталь: у компании более крупный добывающий сегмент, и больший фокус делается на экспорт.

КАЛЕНДАРЬ

И в заключение — события, которые могут повлиять на инвесторов на следующей неделе.

Северсталь опубликует результаты по МСФО за третий квартал. Росстат выпустит свежую статистику по динамике потребительских цен. А у Банка России будет неделя тишины перед заседанием по ключевой ставке 24 октября.

А мы как всегда готовим для вас эфиры, в том числе про макроэкономику и облигации. Не пропустите!

Это было шоу Без плохих новостей, с вами был Максим Шеин. Подписывайтесь на наш канал, ставьте лайки, звоните в колокольчик и обязательно пишите комментарии. Хороших вам доходов!

Не является индивидуальной инвестицийонной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.