Геополитика — один из важнейших факторов, определяющих динамику на российском рынке. С начала 2025 г. инвесторы стали свидетелями ряда значимых событий, которые позволяют рассчитывать на позитивные сдвиги в рамках дипломатических отношений, хотя понятный скептицизм сохраняется. В материале рассмотрим основные события и их влияние на рынок.

Пополнить счет для инвестирования можно по ссылке:

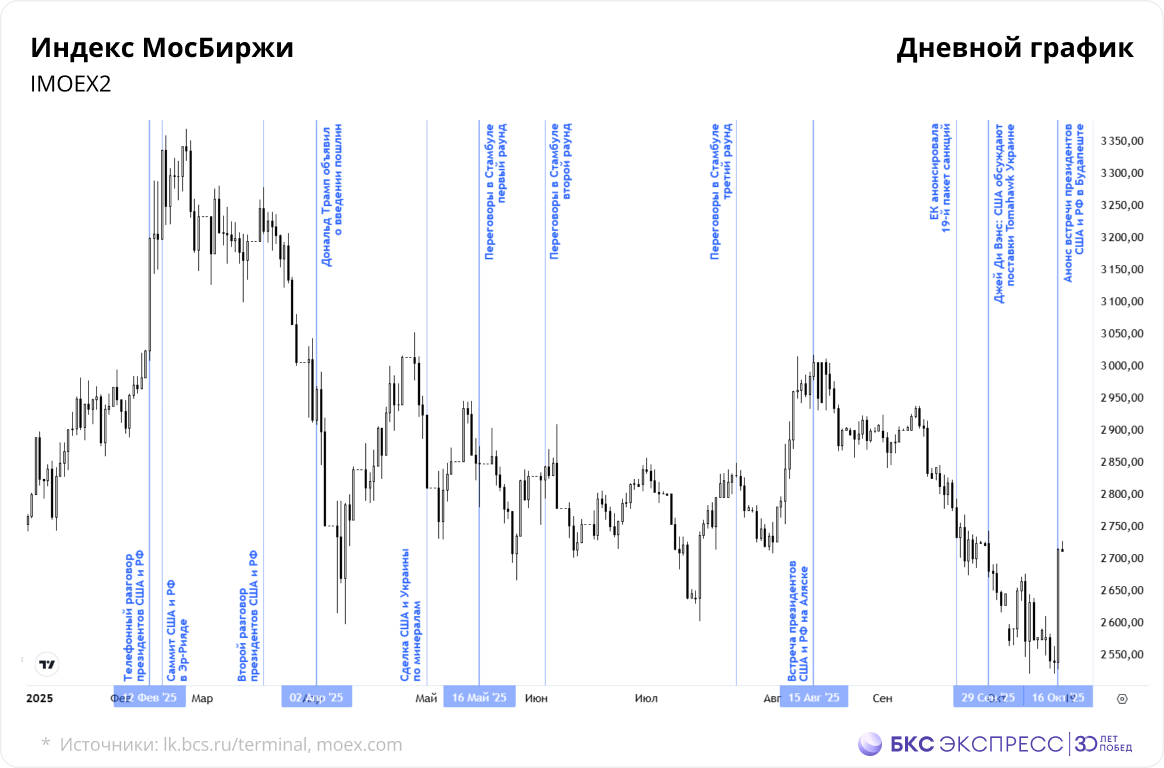

Хронология событий

12 февраля. Телефонный разговор Дональда Трампа и Владимира Путина

Первый прямой контакт лидеров России и США с 2022 г., который положил начало серии дипломатических инициатив. Победа Дональда Трампа на выборах президента США сама по себе явилась поводом для улучшения отношений между странами. Телефонный разговор стал катализатором для оптимистичных настроений инвесторов и дал импульс к дальнейшему росту фондового и долгового рынков в ожидании нормализации отношений.

• В день разговора Индекс МосБиржи прибавил более 5% с учетом вечерних торгов.

• RGBI прибавил 3% на следующий день.

18 февраля. Саммит в Эр-Рияде

В Саудовской Аравии состоялась первая встреча представителей России и США за три года для обсуждения украинского конфликта. Встреча стала очередным поводом для оптимизма в контексте восстановления международных отношений.

В день саммита Индекс МосБиржи прибавил 4,3% с учетом вечерних торгов. К концу месяца фондовый рынок вырос до максимума с мая 2024 г. и достиг 3370 п.

18 марта. Второй телефонный разговор Дональда Трампа и Владимира Путина

Завышенные ожидания быстрого урегулирования конфликта привели к массовой фиксации прибыли. В течение месяца не произошло существенных сдвигов на внешнем контуре, а второй телефонный разговор не привел к новым сдвигам. Индекс МосБиржи упал ниже 3000 пунктов впервые с 11 февраля, а RGBI перешел к снижению после месячного ралли.

2 апреля. Дональд Трамп объявил о введении пошлин

Американский президент ввел пошлины в отношении товаров из 211 стран и территорий. Для отдельных государств они достигли 50%. Президент обосновал это решение необходимостью восстановления экономики США и назвал введение пошлин «декларацией экономической независимости». Рост напряженности затронул большинство мировых рынков, вызвав волну панических продаж.

Через неделю после объявления о пошлинах:

• Индекс МосБиржи упал до 2600 п.

• RGBI снизился до 105,7 п.

1 мая. Сделка по природным ресурсам США и Украины.

Проект предполагает соглашение по полезным ископаемым и экономическое партнерство. С точки зрения участников рынка, на фоне ужесточения риторики США в отношении России это стало сигналом к потенциальному ужесточению санкционного режима.

Переговоры между Россией и Украиной в Стамбуле

Раунд 1 (16 мая). Встреча стала важным этапом в возобновлении прямых дипломатических контактов между РФ и Украиной, но итоги встречи оставили ключевые вопросы нерешенными. Стороны выразили намерение продолжить встречи после письменной формулировки своего видения завершения конфликта. Таким образом, Индекс МосБиржи перешел к снижению после снятия краткосрочных избыточных ожиданий.

Раунд 2 (2 июня). Стороны обменялись меморандумами и продолжили обмен пленными. Тем не менее факт переговоров был оценен как повод к смягчению санкционной риторики США. Российский рынок позитивно воспринял факт встречи, но к эйфории это не привело.

Раунд 3 (23 июля). Встреча была непродолжительной — менее часа. Стороны ограничились обсуждением меморандумов и дальнейшего обмена пленными. Последовавшее усиление санкционной риторики США привело к возобновлению снижения Индекса МосБиржи.

Встречи делегатов были анонсированы заранее, поэтому резких движений в день переговоров не возникало. Если рассмотреть изменение за период с первого по третий раунд переговоров:

• Российской рынок акций остался вблизи 2850 п.

• Рынок гособлигаций вырос более чем на 9%.

15 августа. Саммит РФ и США на Аляске

Нужно сказать, что встрече предшествовали переговоры спецпосланника президента США Стива Уиткоффа с Владимиром Путиным. Уиткофф к этому моменту провел уже пять встреч с российским лидером.

Рынок акций перешел к росту в ожидании возможного прогресса в переговорном процессе. По итогам встречи инвесторы не получили конкретики в сроках урегулирования украинского кризиса и, соответственно, шагов по снятию санкций. На этом фоне после роста последовала фиксация.

Если говорить о более долгосрочных последствиях, факт состоявшейся встречи все же дает основания рассчитывать на дальнейшую деэскалацию, однако в краткосрочном периоде напряженность сохраняется.

Встреча также была анонсирована заранее, но реакция рынков существенно отличалась. Если рассмотреть изменение за первую половину августа:

• Российской рынок акций вырос на 10% и приблизился к 3000 п.

• Однако это оказался пик ближайших месяцев.

Сентябрь. 19-ый пакет санкций и новые угрозы

После встречи президентов, градус напряженности постепенно нарастал. Трамп призывал Европу и НАТО полностью прекратить покупки российской нефти. В ЕС анонсировали содержание 19-го пакета санкций. Наконец, в администрации американского президента заявили, что обсуждается поставка крылатых ракет Tomahawk Украине.

Рынок акций просел в сентябре. На геополитическую повестку наложилось осознание более сдержанного снижения процентных ставок в РФ, ввиду бюджетного фактора.

16 октября. Анонс новой встречи лидеров РФ и США

В середине октября состоялся очередной телефонный разговор Владимира Путина и Дональда Трампа, по итогам которого стороны договорились провести вторую личную встречу в ближайшие две недели для поиска решений в урегулировании украинского конфликта. Ей будет предшествовать встреча глав МИД.

Индекс МосБиржи подскочил почти на 7% за один день.

Что делать инвесторам?

Базовый сценарий

По индексу МосБиржи цель аналитиков БКС — 3300 или +22% на горизонте года без учета дивидендов. В акциях в большей степени предпочтение отдаем внутренним историям, в частности:

- Т-Технологии

- Яндекс

- ЕвроТранс

- ИКС 5

- ВТБ

Среди экспортеров наши фавориты:

- ЛУКОЙЛ

- НОВАТЭК

Позитивный сценарий

В случае реализации позитивного сценария урегулирования конфликта в короткие сроки, текущий таргет по Индексу МосБиржи будет достигнут стремительно и, вероятно, в будущем пересмотрен в сторону повышения. Рост на десятки процентов может последовать в считанные дни после судьбоносных заявлений в решении конфликта.

Бенефициарами позитивного сценария станут в том числе наши текущие фавориты — НОВАТЭК, ВТБ. Кроме них можно также выделить:

- Роснефть

- РУСАЛ

- ПИК

Как показала реакция рынка в августе и октябре на важные заявления реагирует активно широкий перечень акций. Помимо вышеназванных, высокую чувствительность в частности проявляют акции СПБ Биржи, Аэрофлота, Мечела, Системы, Юнипро по разным причинам. В меньшей степени позитивно реагировали — ФосАгро, ЮГК, Полюс, Henderson, Группа Астра, Софтлайн, Аренадата.

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.