Как мир разделил “витрину” и “доставку” — и почему России пора сделать то же самое

“Пока маркетплейсы были посредниками — рынок развивался. Как только они стали судьями — рынок начал сжиматься.” — из доклада Европейской комиссии о цифровых платформах

Предыстория

Когда маркетплейсы только появлялись, они позиционировали себя как “посредники между продавцом и покупателем”.

Маркетплейсы обещали свободу. Продавцам — миллионы покупателей. Покупателям — быстрые заказы и низкие цены.

Но за десять лет всё изменилось. Платформы перестали быть просто витриной и стали управлять всем: логистикой, рекламой, поисковой выдачей, возвратами и даже ценами.

Каждый продавец на маркетплейсе знает, что:

- «Если не на нашем складе — рейтинг упадёт»

- «Если не в нашей доставке — не успеете к клиенту»

- «Если не в нашей акции — вы не в топе»

Теперь это не просто площадки. Маркетплейсы стали владельцами всего торгового поля, внедрив модель, в которой платформа сама создаёт правила, сама доставляет, сама продаёт и сама же оценивает продавца.

Так началась цифровая монополия, в которой платформа диктует правила всем — от фабрики до покупателя.

Эта концентрация власти привела к тому, что:

• продавец стал зависим от логистики платформы;

• скорость доставки определяет видимость и рейтинг товара;

• платформа может “наказывать” повышенными комиссиями или складскими коэффициентами;

• независимые службы доставки вытесняются с рынка.

В результате, сегодня мы наблюдаем монополизацию рынка, рост цен, манипулирование продажами через хаос в ценообразовании и разрушение конкурентной среды. Как следствие – методичное уничтожение малого и даже среднего бизнеса.

Посмотрим, как другие страны решили эту проблему

Европа: первый шаг к равенству

В 2022 году ЕС сказал: “Стоп!” и принял Digital Markets Act (DMA) — закон, который разделил функции маркетплейса и логистики.

Основные моменты, которые затрагивались законом:

• прямой запрет площадкам выдавать преференции товарам, использующим их логистику;

• запрет “смешивать” данные витрины и данные логистики;

• обязательство компаниям разделить учетные и финансовые контуры (marketplace ≠ fulfillment);

• введение требования “equal access” — о равном доступе сторонних логистических операторов.

Теперь Amazon стал обязан:

• давать равный доступ к выдаче для всех продавцов;

• не учитывать логистику как фактор ранжирования;

• разделять учёт данных витрины и склада.

В результате работы закона малые бренды вернулись в топ, а независимые службы доставки получили рынок. Это привело к снижению стоимости доставки, и повышению прозрачности расчетов.

Итак:

✅ Продавец смог использовать любую логистику без потери в ранжировании.

✅ Независимые службы доставки получили рынок.

✅ Цены снизились — исчез скрытый “налог” за использование внутренних складов.

✅ Государство получило прозрачную налоговую базу — логистика стала отдельным сектором, а не “встроенной услугой”.

Китай: «Cainiao отдельно, Alibaba отдельно»

В Китае ситуация была ещё жестче. Сеть Cainiao (Alibaba) контролировала всю цепочку поставок. Если продавец выбирал другую доставку — его товар просто “исчезал” из топа.

В 2022 году государство вмешалось и обязало Alibaba отделить Cainiao в самостоятельную компанию, а JD Logistics раскрыть API и тарифы для внешних партнёров.

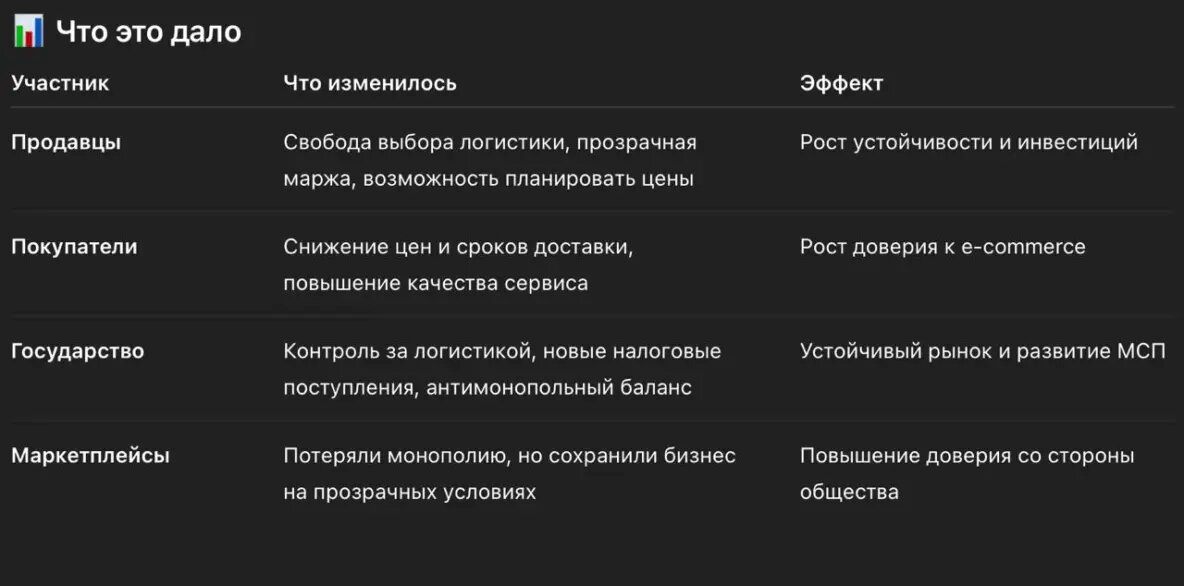

Что это дало:

✅ Появились независимые операторы доставки, выросла конкуренция.

✅ Продавцы перестали платить за “видимость” через внутренний фулфилмент.

✅ Государство получило контроль над цепочками поставок и налогообложением.

В результате принятия мер госрегулирования рынок взорвался: появились десятки новых операторов, продавцы перестали зависеть от одного игрока, а государство впервые увидело реальные обороты логистики.

Индия: “Платформа — это не продавец”

Индия пошла ещё дальше. В 2022 году, после громких скандалов с Amazon и Flipkart, когда те продвигали собственные бренды и свои склады, власти приняли правила E-Commerce Rules, в которых было четко сказано: “Платформа не имеет права одновременно быть торговой площадкой, продавцом и логистическим оператором.”

Что дало такое решение правительства:

• Маркетплейсам прямо запретили связывать логистику и видимость товара.

• Продавцам дали право выбрать любого логистического партнёра, а площадкам запретили дискриминировать продавцов по этому признаку.

В результате, Amazon пришлось продать часть логистических активов, а Flipkart вывести доставку в отдельную структуру.

Рынок стал честнее: малые бизнесы снова начали расти, а потребители — доверять онлайн-покупкам.

Как результат:

✅ Рынок логистики открылся для тысяч малых операторов.

✅ Стоимость доставки снизилась на 15–20%.

✅ Конкуренция между продавцами стала честнее: успех стал зависеть от товара, а не от “чьего-то склада”.

Южная Корея: справедливость в алгоритмах

В Корее маркетплейсы использовали “логистические бонусы”: если товар хранился на складе площадки — получал +10% к рейтингу.

В 2023 году правительство приняло Fair Trade Guidelines for Online Platforms, который гласил: “Алгоритм не может учитывать вид логистики как критерий продвижения товара”.

Принятие закона привело к тому, что:

✅ Логистика и маркетплейс были признаны разными субъектами;

✅ Стало запрещено навязывать “обязательное хранение” на складах платформы;

✅ Продавец смог использовать стороннюю доставку, не теряя рейтинг.

Рынок вздохнул, а у продавца появилась свобода выбора: склад площадки, свой склад, сторонняя доставка. Независимые курьерские службы (CJ Logistics, Lotte Global) получили новый импульс роста, а маркетплейсы перестали использовать доставку как рычаг давления.

___

🔍 Реализовать технически это оказалось достаточно просто, достаточно было выделить логистику в самостоятельную бизнес-единицу, то есть образовать отдельное юридическое лицо, со своей отчетностью и налогооблагаемой базой, при этом запретить перекрестное субсидирование между логистикой и основной структурой маркетплейса. Другими словами, витрина не могла больше компенсировать скидки за счёт логистических услуг и наоборот.

Как следствие, доставка и комиссия были разделены в расчётах с продавцом и покупателем, а маркетплейс перестал иметь доступ к операционным данным логистики в режиме реального времени, если это не было связано с конкретным заказом.

Это привело к отдельному ценообразованию и отказу от непрозрачной схемы расчетов.

Продавец же получил возможность выбирать доставку из списка аккредитованных операторов без угрозы «понижения» алгоритмом маркетплейса за этот выбор.

Если подытожить результаты, то там, где регулирование маркетплейсов было произведено, стороны рынка получили:

Что это значит для России

Российские маркетплейсы повторяют ту же траекторию своего пути развития, и сегодня фактически объединили в одних руках витрину, доставку и правила игры.

Пока это еще выглядит как “удобство”. Но очень быстро такое удобство превращается в замкнутую экосистему, в которой никто, кроме самого маркетплейса, не сможет выжить. Да и выживание самого маркетплейса без внешних продавцов станет под вопросом.

Если сегодня ничего не изменить:

• малый и средний торговый бизнес, а также независимые операторы исчезнут;

• рынок логистики превратится в монополию;

• цены вырастут, а объемы продаж резко упадут из-за ограничения как возможностей продавцов, так и финансовых возможностей покупателей.

Поэтому одна из главных задач государственного регулирования — законодательно разделить функции маркетплейсов на “торговую платформу” и “логистическую службу”.

Это можно реализовать:

• через подзаконные акты к закону о платформенной экономике;

• через требование раздельной отчётности и юрлиц;

• через недопущение влияния логистических коэффициентов на видимость товара.

Предложение Союза Продавцов Маркетплейсов и Ассоциации Поддержки и Развития Интернет-Торговли

1. Ввести в российское законодательство понятие «торговая платформа» и «логистический оператор» как отдельных субъектов.

2. Запретить маркетплейсам совмещать функции продажи и доставки без раскрытия финансовых связей.

3. Гарантировать продавцам право выбора логистики без санкций в выдаче.

4. Обеспечить прозрачное формирование логистических коэффициентов для всех систем отгрузки товара

5. Ввести государственный аудит алгоритмов, влияющих на выдачу товаров.

Заключение

“Разделение — не ослабление. Это взросление.” — из аналитического отчёта OECD, 2023

Все развитые рынки пришли к одному выводу: если не разделить логистику и витрину, платформа превращается в монополию, а монополия — в тормоз развития.

Россия сейчас стоит именно на этом рубеже.

Пока идёт разработка подзаконных актов к закону о платформенной экономике, необходимо внести нормы, разделяющие эти функции и создающие равные условия для всех участников рынка.

Это — не борьба с маркетплейсами, а создание зрелой цифровой экономики, где логистика, торговля и сервис работают в интересах общества, а не в интересах одной системы.

Выбор — не против кого, а за кого: за бизнес, за честную торговлю, за будущее всей экономики!