Любой предприниматель боится внезапного уведомления о блокировке расчетного счета. Инспекция вправе приостановить операции по счету в качестве обеспечительных мер - это предусмотрено законом, чтобы предотвратить вывод имущества и обеспечить возможность взыскания налоговой задолженности.

Но что, если налоговая сначала заблокировала счет, а затем суд признал все ее доначисления незаконными? Должна ли ФНС в этом случае выплатить компании проценты за период, когда бизнес не мог пользоваться своими деньгами?

Компания «Самитов Консалтинг» изучила недавнее решение суда по этому вопросу.

Спор: Отмененная проверка vs. Заблокированный счет

Суть дела: Налоговая инспекция провела выездную проверку, доначислила компании налоги и, чтобы гарантировать их уплату, заблокировала расчетные счета в качестве обеспечительных мер. Позже компания успешно оспорила результаты проверки в суде, и итоги проверки были признаны недействительными.

Организация обратилась к налоговикам с требованием выплатить ей проценты за период, пока счета были заморожены по необоснованным претензиям. Налоговая отказала. Компания подала в суд.

Кто выиграл: Инспекция.

Документ: Постановление АС Северо-Западного округа от 05.08.2025 № А52-3460/2024.

Решение суда: Компенсации не будет

Суд встал на сторону налоговой, признав, что инспекторы не нарушили порядок принятия обеспечительных мер.

Главные тезисы суда:

- Право на блокировку не зависит от итогов проверки. Суд подчеркнул, что право налоговых инспекторов заблокировать счета не зависит от того, законны или нет конечные результаты проверки.

- Нарушения не было. Решение об обеспечительных мерах было отменено налоговиками на следующий день после того, как вступило в силу решение суда об отмене итогов проверки.

- Нет основания для компенсации. Проценты носят компенсационный характер. Но поскольку инспекция действовала по закону, когда принимала обеспечительные меры, компенсировать нечего. Организация не может претендовать на выплату процентов, так как это будет считаться «обогащением за счет бюджета».

Вывод: Если блокировка счета была произведена по процедуре, даже последующая отмена доначислений не дает права требовать компенсацию.

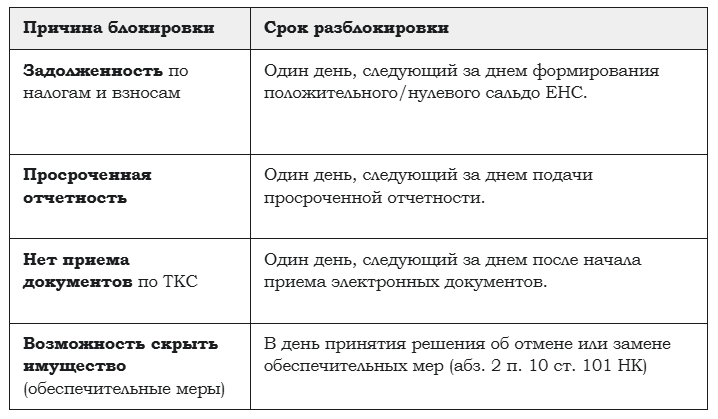

Что делать, если счет заблокирован?

Поскольку отмена итогов проверки не гарантирует компенсации, ваша задача - добиться максимально быстрой разблокировки.

Как действовать: спор с ИФНС

Если вы считаете блокировку неправомерной (например, на счете достаточно средств для погашения задолженности или она произошла по ошибке), нужно действовать незамедлительно:

- Обжалуйте в вышестоящую инспекцию. Подготовьте письменную жалобу, указав в ней основания незаконности приостановки операций.

- Обжалуйте в ФНС или суд. Если решение вышестоящей инспекции не устраивает, подавайте жалобу в центральный аппарат ФНС или сразу обращайтесь в суд с исковым заявлением.

- Добивайтесь временной разблокировки. При рассмотрении заявления в суде можно добиваться временной отмены блокировки счета (п. 4 ст. 138 НК).

- Разблокировка по решению суда. Если суд признал действия налоговой недействительными, немедленно представьте в инспекцию вступившее в силу решение. Это дает все основания для отмены приостановления операций в кратчайшие сроки (обычно в течение одного рабочего дня).

Важно: Досудебное обжалование не приостанавливает действие решения о блокировке счета (п. 5 ст. 138 НК).

Что писать в жалобе?

Форма жалобы свободная, но она должна содержать:

- Название инспекции, принявшей решение о блокировке.

- Наименование вашей организации (или ФИО ИП), адрес, ИНН, КПП.

- Дату и номер решения о приостановлении операций.

- Реквизиты заблокированных счетов и точную причину блокировки.

- Четкое основание для отмены решения.

- Перечень прилагаемых документов (например, подтверждение уплаты налога, отчетности или судебное решение).

Жалобу заверяет директор или ИП. Если подписывает представитель, приложите доверенность.

В «Самитов Консалтинг», мы помогаем бизнесу защищать свои счета и оспаривать решения налоговых органов на всех этапах. Не ждите, пока счет разблокируется сам - действуйте по закону.