Как я "догоняла инфляцию" с накопительным счетом

Сложно не заметить, что все дорожает. На полках продуктовых магазинов пачка кофе, сыр, сливочное масло растут в цене быстрее, чем увеличивается моя зарплата. Денег уходит больше, а корзинка становится менье.

Я стараюсь накопить "финансовую подушку". Но пока откладываю, мои деньги обесцениваются. Все вокруг дорожает. Например, планшет, который стоил 60 000 ₽, стал стоить уже 80 000 ₽.

Так родилась мысль, если цены растут, значит, нужно пытаться "догонять" инфляцию.

С чего все началось

На момент начала года у меня было около 30 000 ₽ накоплений.

Я считала, что сохранять ценность денег можно только с помощью вкладов, но была проблема. Во многих банках минимальная сумма для открытия счета от 50 000 ₽ и выше. С моими деньгами путь закрыт.

Поэтому я держала все на накопительном счёте в Т-банке. Просто потому, что там была моя основная карта. Деньги лежали, я ими пользовалась, и вроде все нормально. Но я заметила, что процент по накопительному счету постоянно падает. Примерно на 1% в месяц.

Пробую "гонять" деньги между банками

Когда процент в Т-банке упал в очередной раз, мне попалась реклама Газпромбанка: накопительный счет под 21% на первые три месяца!

Сначала подумала, что глупо возиться, ведь удобнее, когда все в одном приложении. Но потом решила, раз все равно перевожу деньги со счета на карту, какая разница, из какого банка?

И начала эксперимент. Открывала накопительные счета в разных банках под приветственные ставки.

Пару кликов и деньги уже там, где выгоднее. За год я успела побывать в Газпромбанке, Альфе, Дом.РФ, ВТБ и Совкомбанке.

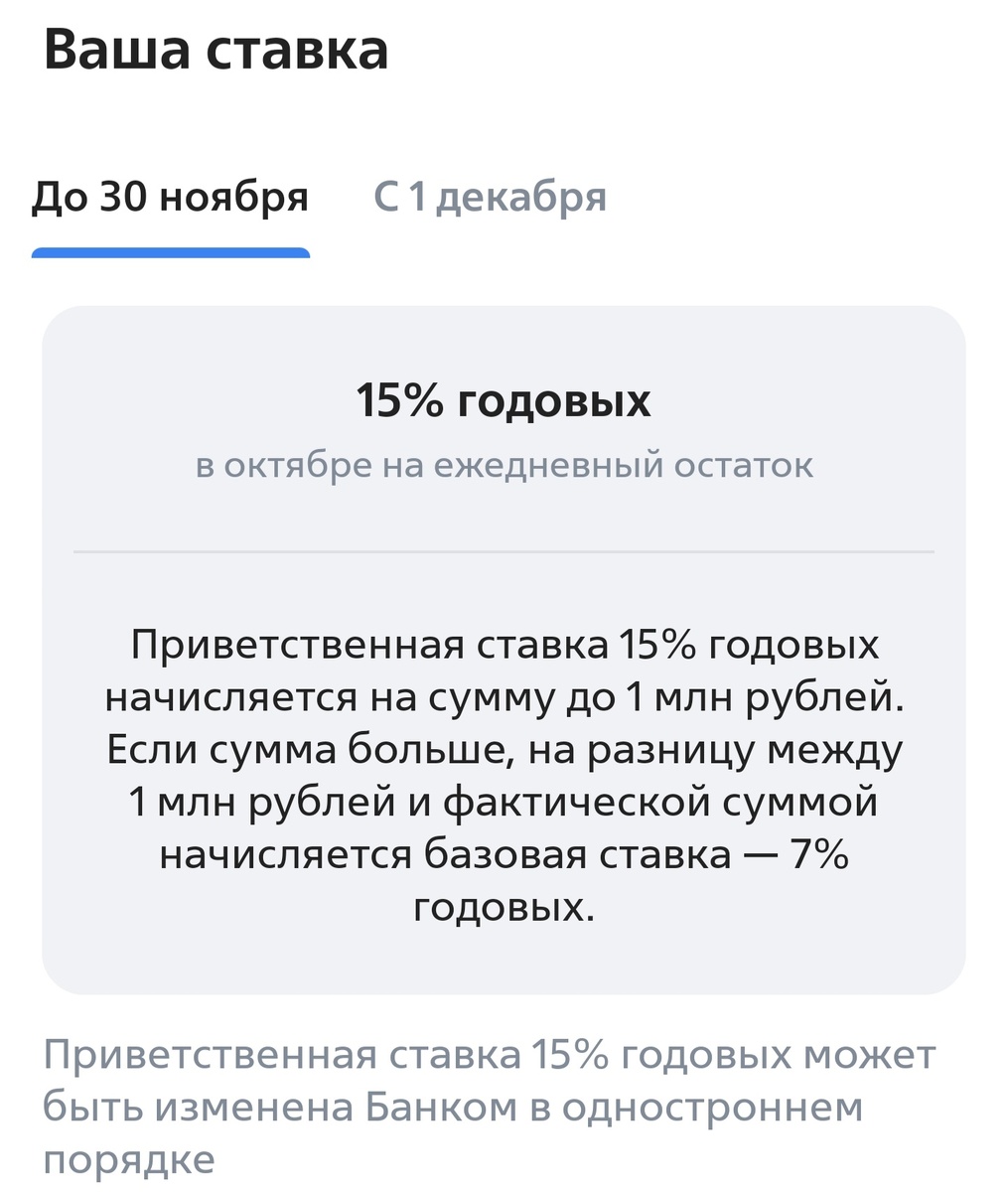

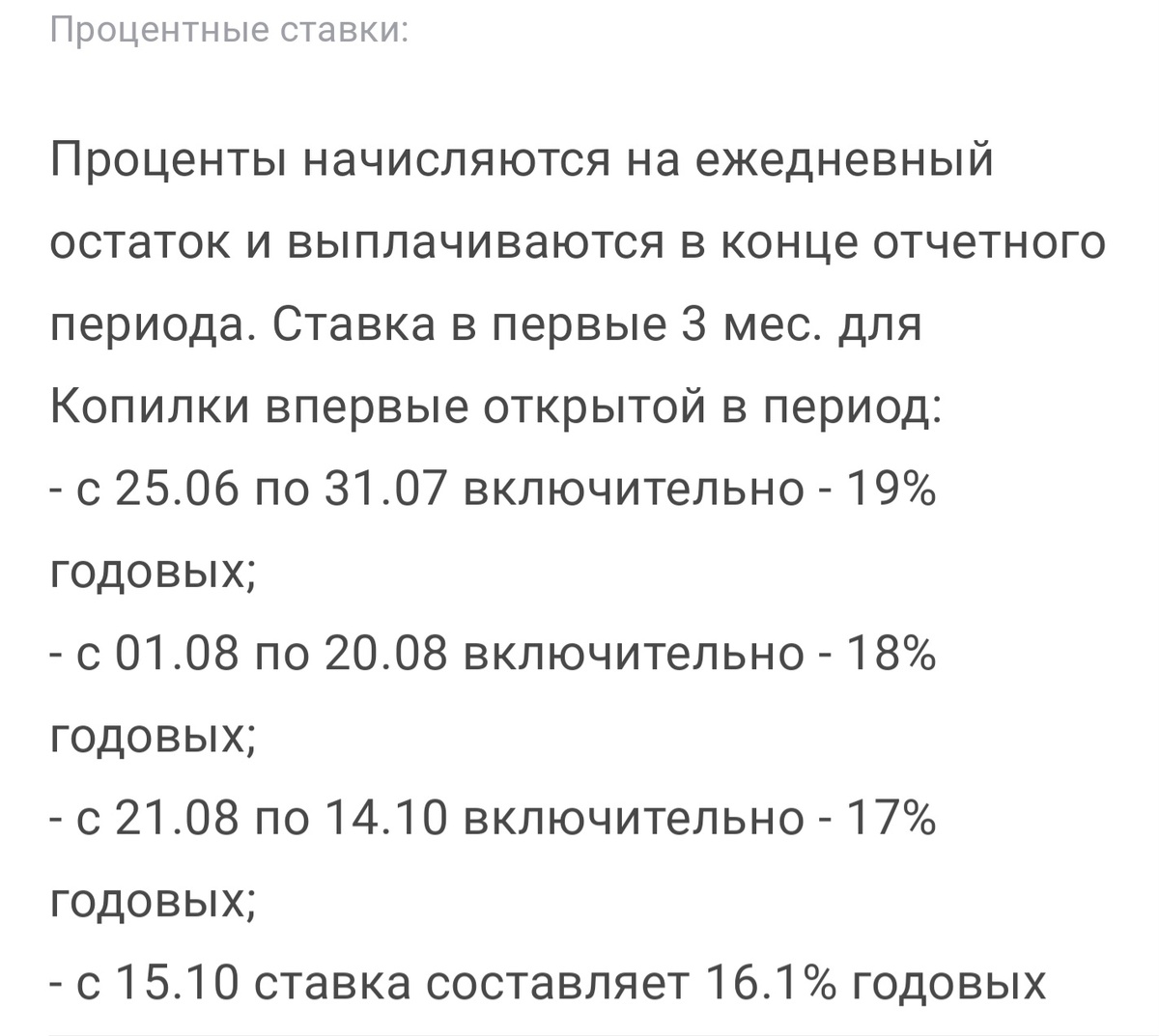

В сентябре-октябре у меня была ставка 15 % в ВТБ, сейчас деньги лежат в Совкомбанке под 17 % до января.

Что в итоге получилось

Когда я только начинала, мне казалось, что глупо гонять деньги туда-сюда. Но результат оказался вполне ощутимым.

За девять месяцев проценты по накопительным счетам принесли мне 7 840 ₽. Сумма вроде небольшая, но если вспомнить, что начинала я с 30 000 ₽ - это целых 23 % дохода за 9 месяцев.

Я буду продолжать и дальше. В некоторых банках после приветственной ставки для новых пользователей можно получить хорошие проценты на "новые деньги". То есть не обязательно открывать счет в другом банке. Даже маленькие суммы могут работать, если ими немного заниматься.