Так как наша семья регулярно ведёт финансовый план, то помимо планов по ежемесячным расходам и доходам мы имеем ещё и годовой по выполнению целей. Это собственно и стимулирует нас активно работать и вести учёт финансов, чтобы финансировать запланированные в году цели.

О некоторых целях спланированных на этот год я уже подробно писал ранее, можете прочитать, например операция на сердце в начале года или как мы создавали финподушку лесенкой по 300 тыс. а также подробно со всеми расходами на каждый день о нашей мини зимовке в Тайланде в Январе этого 2025г. Также ремонт нового дома. Про него нет ещё поста с расходами, но позже посвящается этому время и все распишу.

Как мы это решили запланировать в годовом финплане

Ну что ж, начнем теперь про накопления в этом 2025 году. Скажу сразу, что такой финансовой цели у нас с Дианой на 2025г. не было и до сих пор в плане нет. Все источники дохода, которые мы спрогнозировали в финплане на этот год мы распределили по другим целям. И финансов на зимовку там не остается. И это не плохо, просто те цели которые уже спланированы они более существенны и первостепенны. Но была одна договоренность с женой…🙈

Мы понимали что придется работать, как обычно без выходных весь год, и не думать об отдыхе будет сложно🤗 Особенно когда в начале года мы слетали всей семьей на 12 дней в Паттайю и нам там понравилось. Хотелось бы там попробовать перезимовать. Мы ни разу так не делали. Только читали об этом в блогах и слышали от знакомых. Но чтоб сами…🫣 В общем мы договорились с Дианой в начале года что:

- Если всё в году пойдёт по намеченному финплану и мы выдержим нагрузку.

- Если мы будем видеть что «тащим» спрогнозированные на каждый месяц источники доходов.

- Если не перебираем спрогнозированные цифры по расходам на цели. Либо перебираем расходы, но и пропорционально получается увеличить доходы.

Вот тогда заработанные средства с незначительных источников дохода мы будем каждый месяц убирать на накопительный счёт, который так и назовём, «на путешествте». Тогда ещё о зимовке мы не помышляли. Думали просто снова слетать на 10-12 дней с детьми пожить в жаркое место.

Ниже опишу все источники, которые мы выделили для формирования накоплений и коротко как они работают, а также раскрою некоторые цифры.

Значит с каких статей в годовом финансовом плане мы решили не направлять деньги на годовые цели, а формировать накопления на путешествие:

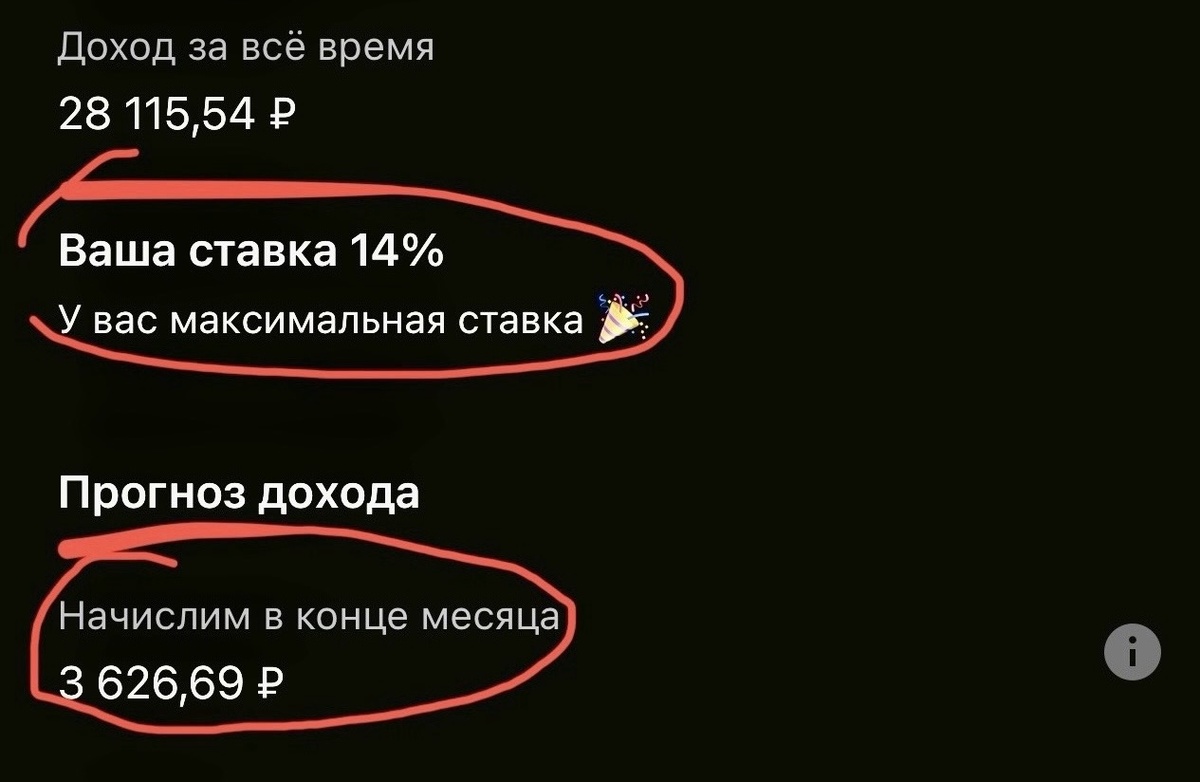

✅Проценты от дохода на месяц вперед.

Кто проходил практикум у нас по ведению финплана, те знают что это такая форма ведения финплана, при которой ты живешь текущий месяц с доходов полученных в прошлом месяце, а все доходы текущего не трогаешь и кидаешь на накопительный счёт под %, чтобы в конце месяца заново распределить. У нас это счет в банке с начислением 14 % годовых на ежедневный остаток средств. В конце месяца ручками с него снимаем все полученные проценты и убираем на накопительный счёт «На путешествие».

✅Проценты по всем рабочим накопительным счетам.

Это разные счета, которые мы открываем и ведём, чтобы разделять и хранить деньги по любой операционной деятельности. Ну к примеру я делаю ремонты, вот деньги которые мне предоставляют заказчики на завоз материалов я убираю на такой индивидуальный счет и с него работаю. Деньги расходуются постепенно и соответсвенно каждый день какой-то остаток лежит на счете и с него начисляется каждый день процент. Во первых мне так удобно не смешивать деньги с разных объектов, во вторых получаю дополнительный доход. Его я каждый месяц со счета перевожу на счёт «путешествие». И такие операционные деньги у нас в нескольких работах присутствуют.

✅Кэшбэки по разным картам.

Эту схему я так же подробно рассказываю на практикуме. Сейчас останавливаться не буду. Смысл в том, чтобы не просто вести финплан, а грамотно планировать немного наперед свои текущие расходы, чтобы максимально повысить сбор кэшбэка. Эта схема даёт существенные поступления в копилку «на путешествие» каждый месяц. Многие пользуются бессистемно этим, да ещё и одной картой и без финплана, то и суммы конечно небольшие. Но система и дисциплина творят чудеса.

✅Компенсация за детский садик

Это ежемесячный возврат денег от государства за то что в садик ходят оба ребенка. Такого рода помощь. Раньше про неё не знал. То есть ты платишь за детский сад за обоих детей как положено, но если у тебя оформлена эта льгота, то тебе в конце месяца приходит возврат в размере 30% от уплаченной суммы за второго ребенка. Возможно в других регионах доля может быть другой, или вовсе такая льгота отсутствовать. Вот эту сумму также переводим на наш счёт на путешествие. В общем бюджете эта сумма как и другие вышеперечисленные участие не принимает.

Скрина у меня нет. В среднем 1000₽ в месяц приходит. В год как итог около 12 тыс. ₽.

✅Расхламление

Другими словами это продажа лишнего и давно не нужного имущества. У всех оно есть в разных количествах. Что только не покупают на Авито и Юле🙈 Кто давно на нас подписан в запрещенной соцсети, видели как я продал например не нужные б/у кирпичи от разбора оконного проема, старый утеплитель, стекла от пластиковых окон без рам, лысую резину от нашего авто и т.д. Не говоря уже об обычных б/у товарах в широком понимании.

Годовой финплан показывает по этой категории доход более 100 тыс. так как в этом году продали 3 старых айфона на сумму более 90 тыс. Так же ещё есть некоторые вещи в продаже. Пусть даже ничего не продадим больше и уберем айфоны, то в среднем выходит 10-15 тыс. каждый год.

✅Разовый доход от умелок.

Здесь нужно сказать, что это может быть любой разовый заработок, который могу реализовать не в ущерб основной и дополнительной работе. Другими словами делаю, что хорошо умею, только попутно. Тут у всех свои умелки и компетенции и самое главное желание их развивать и применять а не сидеть и ждать.

Когда-то давно я начинал с того что по вечерам или иногда в выходные утеплял двери, ставил розетки, устанавливал теплые полы, пилил и продавал сухостой (дрова), подключал подъезды к интернет и много ещё другого, перечислять здесь долго получится. Сделаю об этом статью попозже. В финпланах прошлых лет все цифры есть. Откладывал конечно тогда я не на путешествие, а на развитие других умелок, более прибыльных. Тем не менее вариантов всегда очень много.

Сейчас у нас по прежнему много источников дохода в финплане, но большая часть являются основными и дополнительными, по этому они идут в поступление общего бюджета. А вот на путешествие мы например откладываем с приемки квартир. Это так сказать побочный доход от основного и дополнительного заработка. Так как мы много лет назад научились делать дизайн проекты и ещё дольше делаем ремонты, и принимали уже много квартир себе, нас периодически просят, помочь проверить квартиру и составить список замечаний застройщику.

✅Дед мороз и снегурочка

Вот добрались до последнего источника дохода для путешествия. Вот уже 5 лет как мы в последнюю неделю перед НГ ещё и работаем дедом морозом и снегурочкой и поздравляем детей. Кто на нас давно подписан в запрещенной соцсети в сторисах перед НГ это отчетливо видят. Раньше это был допдоход, но с развитием других источников сначала хотели отказаться, но уже привыкли и решили оставить, перевести в разовый доход его и эти средства убирать на путешествие. Костюмы мы брали в 2021г. Дорого вышли. Деду, то есть мне даже пузо надувное купили чтоб смотрелся добрее😉 В этом году кстати мы заказали ещё один костюм снегурочки, больше под платье, кокошник, новый парик деду. В прошлом году пузо новое брали и новый посох. Подробнее на практикуме этот источник дохода разбирали раньше.

Подводим итоги наших источников.

По всем источникам мы уже получили в свой накопительный счёт на путешествие 372 тыс.₽ с начала года. Так как впереди ещё пара месяцев а также дедморозить, то прогнозировать можно в районе 500 тыс.₽ к концу года. Вот собственно от этого прогноза и родилась мысль подумать не о мини путешествии а зимовке на 1-2 месяца. Но об этом уже в другой статье подробнее как мы видим нашу зимовку и как планируем в ней работать.

Подписывайтесь на канал✌️ не пропускайте последующие отчеты о доходах и расходах нашей многодетной семьи. Дальше предлагаю уже детали и вопросы обсудить в комментариях. Пишите туда🙏💐 Всем пока.