С вами Александр finance_free✌️

Итак, с операцией на сердце разобрались, можно выдохнуть 😮💨, попозже распишу подробный отчет по выполнению этой цели и деньгах израсходованных на её реализацию. Конечно, кто следит за сторис в инсте те знают, что мы ещё не улетели, сидим в Москве, потихоньку уже хожу на расстояния до 1,5км. Дальше больше. Снимем швы на днях, на следующей неделе сделаем узи сердца и УЗИ плевральных полостей и если все норм, то вылетаем в Приморский край, домой в родную Находку. К детям. к друзьям, к коту. Как мы уже соскучились. Скрестите пальчики с нами. Очень нужно, чтобы анализы были хорошие. Как раз я немного восстановлюсь, чтобы перенести дальний перелет и обратную дорогу в наш город.

Но уже можно итожить, что первая цель в этом году на 300 тыс. руб. нами выполнена. Кстати меньше чем планировали. Настало время замахиваться на вторую, более амбициозную цель нашей семьи. А то кто ж нам разрешит сидеть сложа руки?🙈 Может ещё покормит, ипотеки заплатит и остальные расходы вытянет? Нет у нас таких знакомых🫣 По этому настало время уже поговорить с женой по второй цели. Да, кто-то наверное и паузу бы сделал на нашем месте. Типа операция только прошла, а вы уже коней гоните дальше? 🐎 Так ни кто не гонит. Обсуждать нужно? Нужно! По финплану действовать нужно или забить? Конечно по финплану! Ну можно и пожалеть себя, что так не повезло мне, все болит, кто бы за меня поработал и т. д. Но от этого ничего не изменится😬

Следующая цель на этот год, которую нужно выполнить - увеличение финансовой подушки безопасности семьи до 3,6 млн. руб. и формирование её «лесенкой» по вкладам💰 Сейчас объясню, что это за вид накоплений, как он работает и для чего нам он нужен. Итак, давайте сначала, что такое финансовая подушка семьи - это отложенная заранее сумма денег, которая нужна на случай полной или частичной потери дохода. Семья может использовать финподущку не снижая свой уровень жизни и оплачивая все свои обязательства пока восстанавливает потерянные источники дохода. Финподушка создается на определенное количество месяцев согласно ежемесячным расходам. Хранится в надежном банке, под процентами, и должна быть в доступе без потери в любой момент. Минимум финподушку создают на 3 месяца всех расходов семьи. Далее с развитием доходов, количества источников и в целом увеличения активов семьи финподушку увеличивают пропорционально сумме расходов, а также в месяцах.

Изначально под эти цели хорошо подходят накопительные счета с начислением процентов на ежедневный остаток. Но проценты в данном случае не очень интересные. Хотя в финподушке проценты не на первом и не на втором месте. Но когда суммы растут и безопасность и доступ к деньгам выполнены, то можно и проценты подтянуть. Вот следующим этапом являются вклады с возможностью частичного снятия, процентная ставка в таких случаях чуть выше чем в ежедневных накопительных. Но деньги должны быть снимаемы без потери процентов и других штрафов. И третьим этапом, скажем таки, самой развитой и выгодной системой создания финподушки является «лесенка вкладов». Допустим каждый месяц в течении года открывается вклад сроком на 1 год, полной капитализацией процентов и выплатой их в конце срока. Соответственно через 12 месяцев у вас будет открыто 12 вкладов, проценты будут максимальные, так как вклады на год, но получать проценты вы будете каждый месяц так как каждый месяц будет закрываться вклад, который сделан год назад. Смекнули? Плюс каждый месяц будет заканчиваться один из вкладом и освобождать тело вклада, которое если необходимо можно использовать для финподушки либо продлить на следующий год. И так каждый месяц. Кроме этого семья получает каждый месяц жирный источник пассивного дохода так как процентная ставка как по годовому вкладу💰

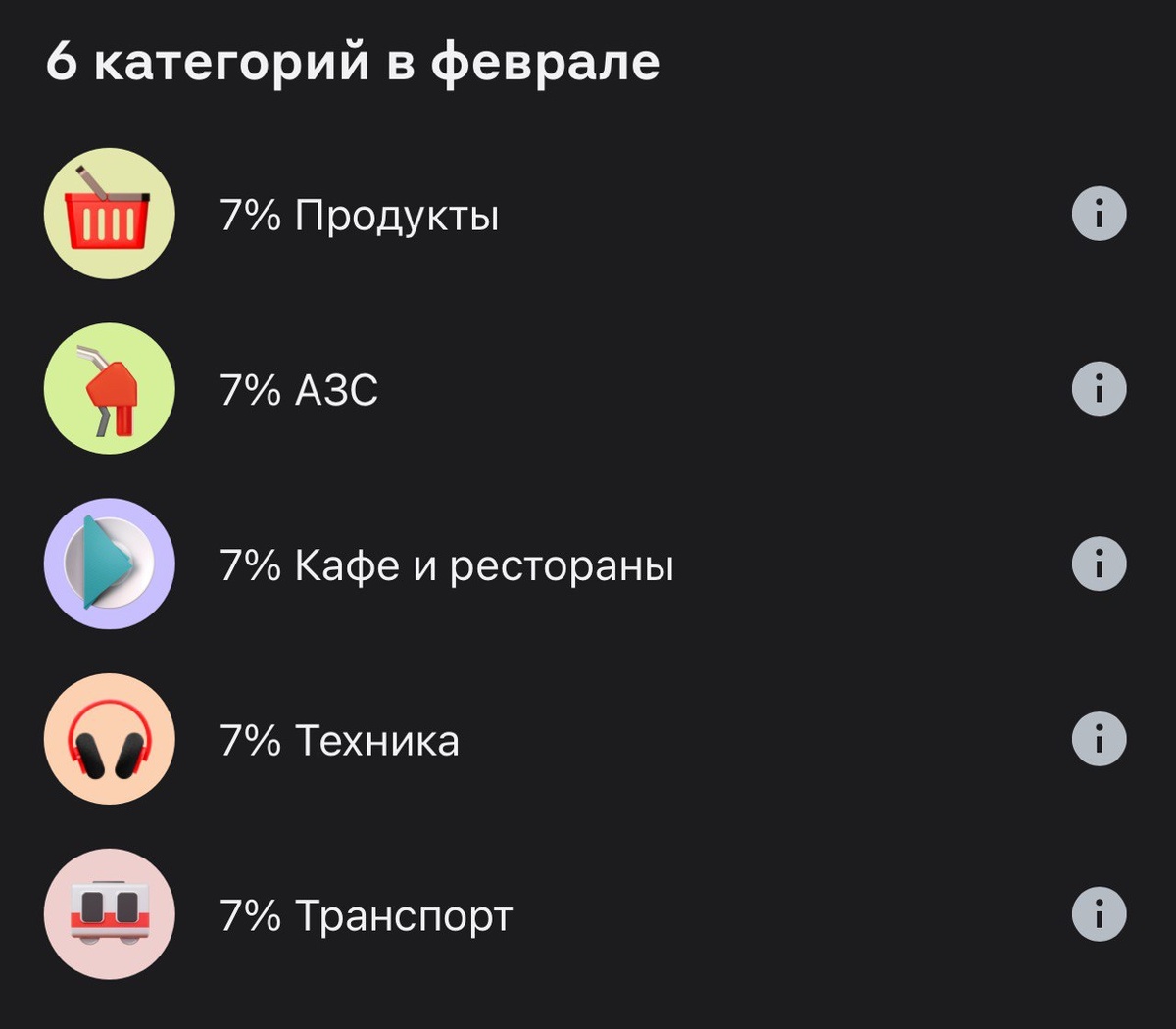

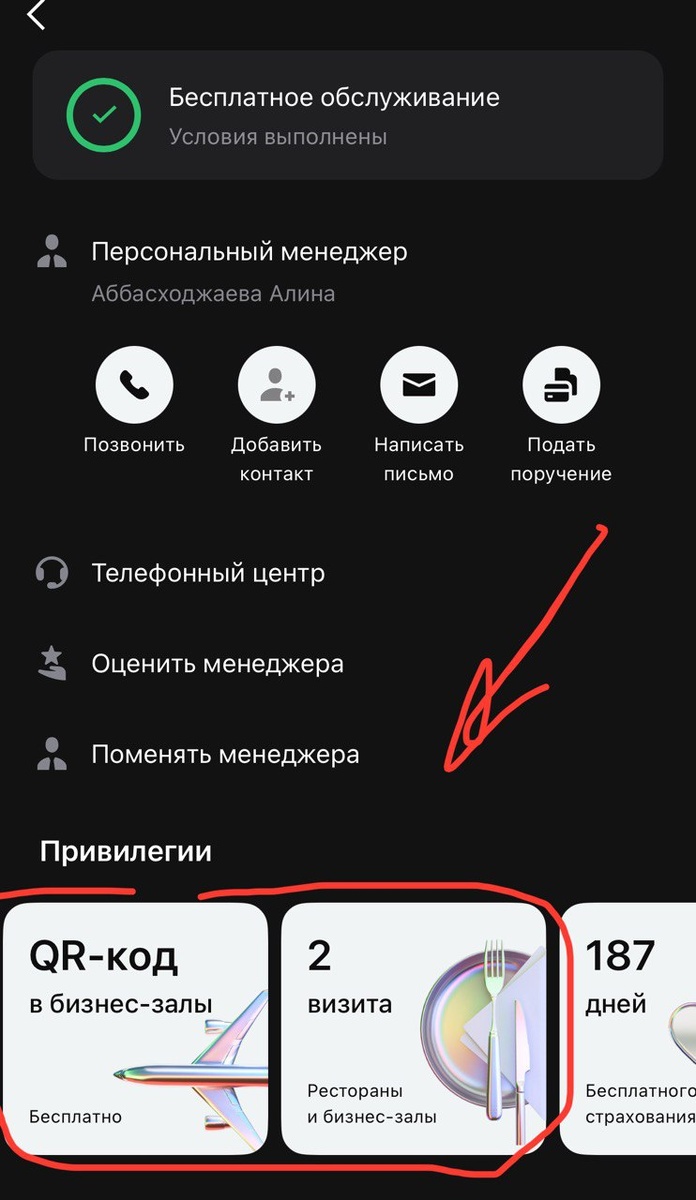

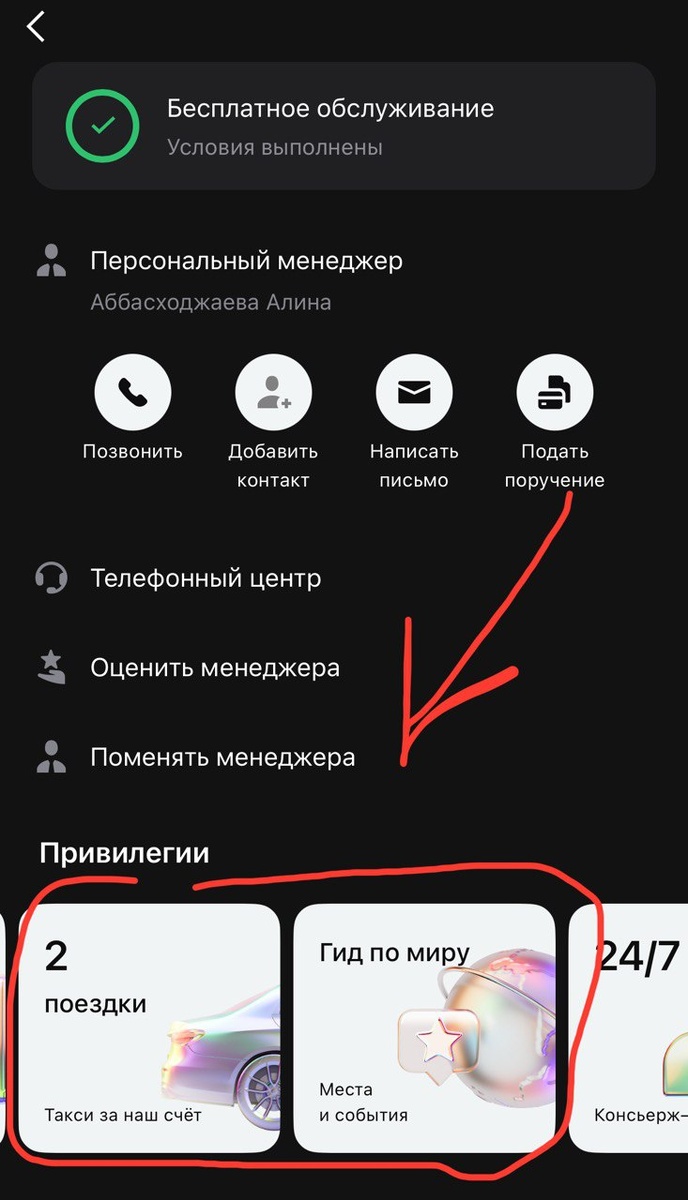

Так же второстепенное назначение наличия такой финподушки (12 * 300 тыс.) это возможность иметь бесплатную премиальную карту какого-нибудь банка. Это позволяет получать дополнительную процентную надбавку ко вкладу и ряд бесплатных возможностей в повседневной жизни. Например у нас банк дает повышенную процентную ставку на вклады, бесплатные проходы в бизнес залы аэропортов, когда летишь куда-то, бесплатное питание в любых кафе и ресторанах аэропорта на сумму не более 5000₽, бесплатное количество поездок на такси, больше категорий кэшбэка в месяц с повышенной ставкой 7% и уже лимит кэшбэка до 15 000₽ в месяц. Есть еще плюшки, но они малозначимы. Мы на этом очень много возвращаем каждый месяц. Подробнее писал и таблицу накоплений прикладывал в статье как мы накопили на путешествие в Тайланд. Это как раз таки благодаря таким премиум картам. Есть ещё преимущества, но именно нам они не очень подходят. У нашей семьи вы ежемесячные расходы думаю видели, недавно я выпускал отчет за январь 2025г. Сумма в месяц около 340 тыс. Это в том числе все ипотеки, все коммуналки, помощь родителям, и наши расходы. После переезда в дом, который будет на матрасы через несколько месяцев мы будем укладываться в 290-300 тыс. Так как не нужно будет оплачивать съем квартиры, стоянку за 2 авто и одну коммуналку. По этому для расчета финподушки на 1 месяц для нашей семьи я беру сумму 300 тыс. Таких сумм нужно накопить 12 и каждый месяц делая из них вклад в банке на 1 год (можно другой период, главное сохранять равномерность выплаты процентов в течении года). Получается каждый вклад это «ступенька» каждого месяца.

Начали мы формировать эту «лесенку» еще в конце прошлого года, так как у нас изначально была скромная финподушка из которой создали первый вклад, а далее весь год работали больше чем планировалось и видели по финплану превышение доходов, со временем они накапливались на общем счете, после чего как излишков было достаточно мы открывали очередной вклад, главное не навредить выполнению целей текущего года (в котором у нас не было предусмотрено формирование вкладов лесенкой) , то есть не залазия в деньги предназначенные на то, что хотели сделать изначально в 2024 году. В итоге к концу 2024 года мы так работали, что попутно из излишков собрали «лесенку из 4-ех таких ступенек по 300 тыс. ₽». В основно это было сделано в конце года так как уже было видно какие цели года выполнены и какие излишки остаются. Многие бы наверное себе шубу побежали покупать или по другому спустить эти излишки, ведь ты же молодец, старался, заработал и вот надо себе порадовать. Но мы предпочитаем прикрыть задницу себе, своим детям и родителям, на случай когда что-то пойдет не так. Шубу не съешь и ипотеку ей не оплатишь. В новом 2025 году у нас цель собрать оставшиеся 8 "ступенек". Но в этом году это уже цель, а это значит, что нам не нужно ждать перевыполнения доходов (излишков), а уже сразу с денег которые остаются в финплане после окончания месяца мы можем направлять остатки именно на «лесенку»🙌 Вот этим мы сейчас и займемся после операции - работать и доделывать финподушку лесенкой.

За январь и февраль 2025 года мы смогли сделать 3 «ступеньки». Итого у нас уже сделано 7 ступеней по 300 тыс. ₽. Мы открывали вклады на разное количество месяцев, чтобы заполнить пустые месяца с выплатами по этому ставки процентные разные, и суммы процентов разные. Но это не играет роли. Главное собрать все «ступени» с закрытием вклада и выплатой всех процентов в каждом месяце по порядку. А уже последующие перевложения делать ровно на 1 год. Тем не менее процентные ставки сейчас вообще огонь 🔥 Где-то у нас есть «ступеньки» даже под 23% и под 22%. Прям сказочные проценты. А теперь сравните, если бы мы продолжили держать деньги на накопительных счетах как делают многие - безопасность и доступ на том же уровне, но процент - 16% годовых в среднем. У нас как у премиум клиентов было 17% годовых в одном банке и в другом 18% годовых, после отметки расходов в 200 тыс. ВСЁ. Это почти потолок. А теперь представьте сумму 3,6 млн. и процент в среднем 22% - как вам? Плюс 5% на ровном месте. Это в деньгах + 180 000 в год из воздуха при таком способе. Вот вам и разница. По этому лесенка рулит.

Вот собственно и следующая цель - ради чего будем работать, напрягаться, вставать раньше, ложится позже, работать на ремонтах, делать проекты, взаимодействовать с бригадами, мотаться во Владивосток на замеры, заниматься репетиторством, катать свадьбы и много ещё прочего в наши привычные 24 часа в сутки и 7 дней в неделю. В нашем привычном режиме💪

------------

Как я и говорил в начале блога - никто в интернете вам не покажет в честную свой кошелек. Свои доходы, свои секреты с доходами. Так поверхностно, да. Мы же ведем блог в открытую с расходами и доходами и фишками и показываем всё на себе. НАША ШКУРА В ИГРЕ. Это другой уровень честности и опыта.

Не забывайте ставить лайк за честность. Все цифры реальные, из нашего финплана и личных кабинетов в банках. Мы с женой с вами в комментах. Если у кого какие вопросы или хотите что-то сказать - с удовольствием поболтаем. Мы сами пишем все статьи, ничего не заказываем, никого не нанимаем - всё делаем сами и с собственной жизни и опыта. Всё, обнимаю, спасибо тем кто будет желать здоровья и восстановления, я держусь, терплю и потихоньку выздоравливаю.