Практические шаги в конце статьи.

Все мы когда-то открывали объявления с недвижимостью и думали:

«Да за эти деньги я скорее куплю планету Марс, чем квартиру!»

И всё же есть люди, которые из “мечты” делают план.

Без сверхдоходов, без чудес, просто — по системе.

Вот как это действительно работает.

Перестань копить «на квартиру»

Да, звучит странно. Но цель “накопить на квартиру” слишком далёкая и абстрактная.

Мозг не понимает, зачем ему сейчас отказывать себе ради чего-то, что случится через 10 лет.

Поэтому он саботирует.

Решение — разделить большую цель на этапы.

Не “накопить на квартиру”, а “собрать на первый взнос”.

Не “откладывать всю жизнь”, а “сделать финансовую подушку на полгода”.

Промежуточные цели дают чувство движения, и мотивация не сгорает.

Цифры в тему

- Правило 72: Разделите 72 на годовую процентную ставку по вашему вкладу, и вы узнаете, через сколько лет ваши накопления удвоятся. Например, при ставке 6% годовых, деньги удвоятся за 12 лет (72 / 6 = 12).

- Эффект маленьких сумм: Откладывая всего 300 рублей в день (цена одного кофе с пирожным), за год вы накопите 109 500 рублей. За 5 лет — уже 547 500 рублей, и это без учета инвестиционного дохода.

- Магия сложного процента: Если вы инвестируете 10 000 рублей под 7% годовых, через 10 лет у вас будет около 19 670 рублей, а через 20 лет — уже 38 700 рублей. Ваши деньги начинают работать на вас.

Сделай бюджет своим союзником, а не врагом

Большинство ведёт бюджет как наказание: “Нельзя!”, “Не покупай!”, “Хватит тратить!”

Но на самом деле учёт денег — это не про запреты, а про осознанность.

Веди личный финансовый журнал (да хоть в заметках).

Три столбца:

- сколько пришло

- сколько ушло

- куда конкретно ушло

Когда ты видишь реальную картину, всегда появляется лишнее место для “резерва”.

Не нужно экономить на кофе — нужно просто знать, куда утекает 20% твоего дохода.

Работа с возражениями (А что, если...?)

- «У меня и так нет лишних денег!»

Начните с 1-3%, а не с 10. Суть в том, чтобы запустить процесс и сформировать привычку. Через 2-3 месяца вы даже не заметите, как эти деньги уходили на мелочи. - «Я боюсь, что мне будет не хватать!»

Мозг боится неизвестности. Попробуйте стратегию «на пробный месяц». Откладывайте 5-7% в течение одного месяца и проанализируйте: действительно ли ваша жизнь кардинально ухудшилась? Чаще всего оказывается, что нет. - «Это слишком долго!»

Время пройдет в любом случае. Через 5 лет вы можете подойти либо с начальным капиталом, либо с нулем. Выбор за вами.

Создай «автомат накоплений»

Проблема не в том, что мы не умеем копить, а в том, что оставляем это на потом.

Правило простое:

Сначала заплати себе, потом всем остальным.

Открой отдельный счёт, куда будет автоматически уходить часть дохода сразу после поступления.

Даже если это маленький процент — важно не сколько, а ритм.

Это формирует “мышцу накопления”.

Хитрость: делай счёт слегка неудобным для доступа — без карты, без быстрой кнопки “перевести”.

Чем дальше деньги от импульса, тем ближе ты к цели.

Психологические лайфхаки

- Визуализируйте цель: Найдите фото той самой квартиры или района, где хотите жить. Установите его на заставку телефона. Это превратит абстрактную цифру в банковском приложении в вашу мечту.

- Отмечайте мини-победы: Когда вы достигли промежуточной цели (например, накопили 100 000 рублей), позвольте себе небольшое, но приятное вознаграждение (например, ужин в хорошем ресторане). Это закрепит положительные эмоции от процесса.

- Сравнивайте себя с собой вчерашним: Не смотрите на других. Ваша главная конкуренция — это вы сами. Цените каждый шаг вперед, даже самый маленький.

Переключи фокус с “экономии” на “доход”

Ты не сможешь вырасти, только урезая.

Парадокс накоплений в том, что они растут быстрее, когда ты ищешь, как увеличить приток, а не как уменьшить отток.

— Хочешь ускорить процесс? Развивай навык, который можно монетизировать.

— Замени “как сэкономить тысячу” на “как заработать лишние пять”.

— Преврати время после работы в актив, а не в уставшее пролистывание ленты.

Каждый новый источник дохода, даже маленький, — это шаг к цели.

Делай это по-настоящему

Не идеальными месяцами, а живыми.

Да, будут откаты.

Да, придётся откладывать меньше, чем планировал.

Но дисциплина — это не строгость, а повторение.

Пока другие ждут “лучших времён”, ты можешь просто начать.

И вот вопрос напоследок:

Что ты можешь сделать уже в этом месяце, чтобы стать на один шаг ближе к своей квартире — без волшебства, просто системно?

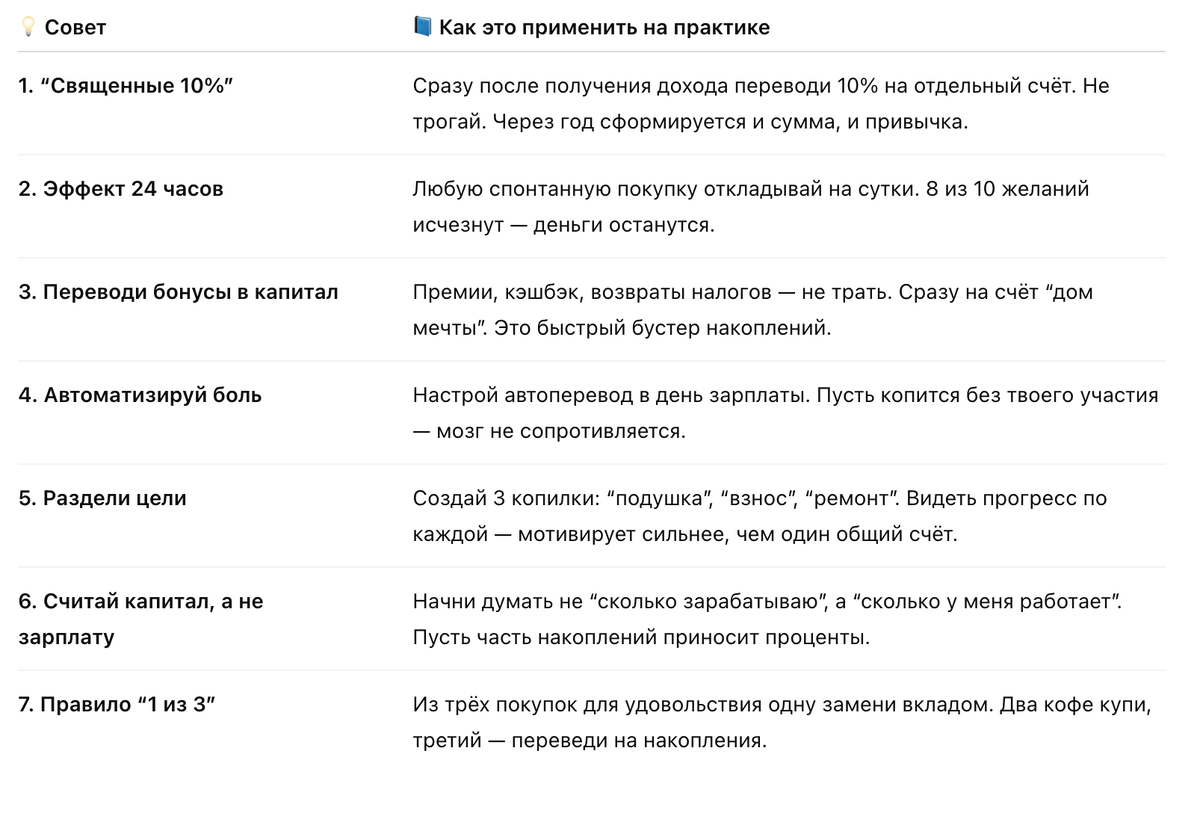

Практические шаги, которые действительно работают

1. Сделай “священные” 10%.

Совет: реши, что 10% твоего дохода не твои. Это вклад в твоё будущее.

Пример: если ты получаешь 100%, живи на 90%. Остальное — не трогай. Через год это превращается не просто в сумму, а в привычку быть дисциплинированным.

2. Используй “эффект 24 часов”.

Совет: любое незапланированное желание купить — откладывай на сутки.

Пример: хочешь купить новую кофемашину? Запиши в список. Через день часто понимаешь, что желание ушло. Сэкономленные деньги — в накопления.

3. Переведи бонусы в капитал.

Совет: любую премию, подарок, случайный доход не трать.

Пример: получил возврат налогов, подарочные деньги — сразу на счёт “будущего дома”. Эти неожиданные суммы — ускорители твоей цели.

4. Автоматизируй боль.

Совет: настрой автоперевод сразу после поступления зарплаты.

Пример: не давай себе “выбирать, копить или нет” — пусть это происходит без решения. Мозг не тратит энергию, и привычка закрепляется.

5. Раздели накопления на цели.

Совет: создай 3 копилки — “Подушка”, “Первый взнос”, “Ремонт/запас”.

Пример: даже если пополняешь их неравномерно — психология работает на тебя. Ты видишь три шага к цели, а не один огромный марафон.

6. Начни считать капитал, а не зарплату.

Совет: не думай “сколько я зарабатываю”, думай “сколько у меня работает”.

Пример: вложи часть накоплений в низкорисковые инструменты — пусть даже на 5% годовых. Главное — чтобы деньги начали приносить деньги.

7. Введи правило «1 из 3».

Совет: из каждых трёх покупок “для удовольствия” одну замени вкладом в будущее.

Пример: трижды захотел кофе на вынос? Два купи, третий — переведи на накопительный счёт. Это не ломает привычки, но меняет результат.

Что делать, если сорвался?

- Не корите себя. Срывы — это часть процесса. Руководствуйтесь принципом «Не идеальными месяцами, а живыми», как сказано в статье.

- Проанализируйте причину. Была ли это непредвиденная трата или импульсивная покупка? Понимание причины поможет избежать повторения.

- Просто начните заново. Не ждите следующей зарплаты или понедельника. Вернитесь к системе прямо сейчас, с той суммы, которую можете отложить сегодня. Дисциплина — это повторение, а не перфекционизм.

Подписывайся на канал, чтобы не пропустить новые полезные статьи