Однажды я присутствовал на собрании топ-менеджмента компании, которую сопровождаю по внедрению и поддержке аналитики. Наблюдал такую ситуацию.

Собственник спрашивает:— А какая у нас оборачиваемость?

Финансовый директор отвечает:— 10 дней.

Тут встает коммерческий директор и говорит:— Это не так, наша оборачиваемость — 15 дней.

И вот уже начнётся битва двух титанов перед собственником. Но я успел вмешаться. Дело в том, что правы оба, просто они говорят о разной оборачиваемости. В разных координатах.

Пришлось на ходу придумать пример, чтобы объяснить разницу и никого не обидеть:

Простой пример: считаем в днях

Представим, что мы рассматриваем работу небольшого кофейного магазина за один месяц (30 дней).

Исходные данные:

Мы покупаем кофе у поставщика по 100 рублей/кг (себестоимость).

Продаем этот кофе клиентам по 200 рублей/кг (цена продажи, она же формирует выручку).

Средний остаток кофе на складе за месяц — 10 кг.

За месяц мы продали 30 кг кофе.

Теперь посчитаем две разные оборачиваемости.

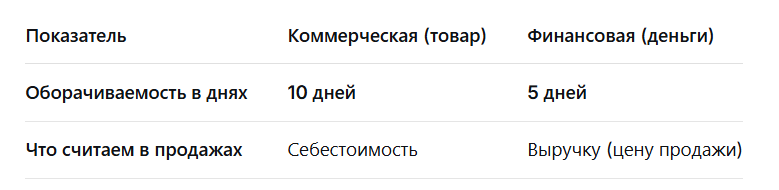

1. Коммерческая оборачиваемость (в днях)

Цель: понять, как быстро мы продаём товар, который закупили. Считаем всё в себестоимости.

Средний запас в деньгах (по себестоимости):10 кг × 100 руб/кг = 1 000 рублей.Это средняя сумма денег, «замороженная» в запасе кофе на складе.

Объем продаж за период (по себестоимости):30 кг × 100 руб/кг = 3 000 рублей.Это не выручка, а стоимость проданного кофе в ценах закупки.

Расчет оборачиваемости в днях:Оборачиваемость (дн.) = (Средний запас × Кол-во дней в периоде) / Объем продаж

(1 000 руб. × 30 дн.) / 3 000 руб. = 10 дней.

Что это значит?Коммерческая оборачиваемость равна 10 дням. Это значит, что в среднем партия кофе лежит на складе 10 дней с момента закупки до продажи. Это показатель эффективности управления товаром.

2. Финансовая оборачиваемость (в днях)

Цель: понять, как быстро вложенные в товар деньги возвращаются в кассу. Считаем продажи по выручке, а запасы — по себестоимости.

Средний запас в деньгах (по себестоимости) Остаётся тем же — 1 000 рублей.Мы по-прежнему оцениваем вложения в запасы по их фактической стоимости.

Объем продаж за период (по цене продажи, он же выручка) 30 кг × 200 руб/кг = 6 000 рублей.Теперь мы смотрим на реальный денежный поток, который генерируют эти продажи.

Расчет оборачиваемости в днях: Оборачиваемость (дн.) = (Средний запас × Кол-во дней в периоде) / Объем продаж

(1 000 руб. × 30 дн.) / 6 000 руб. = 5 дней.

Что это значит? Финансовая оборачиваемость равна 5 дням. Это значит, что в среднем деньги, вложенные в запасы, возвращаются к нам в виде выручки уже через 5 дней.

Сравниваем результаты и выводы

- Почему они не равны? Потому что мы получаем от клиентов больше денег, чем вложили в товар. Наша наценка (в данном случае 100%) ускоряет возврат денежных средств.

- Как это использовать? Коммерческая оборачиваемость (10 дней) — это ваш KPI для отдела закупок и склада. Ваша цель — сокращать эту цифру. Финансовая оборачиваемость (5 дней) — это инструмент финансового планирования. Она показывает, что вам не нужно иметь огромный капитал для закупок, потому что ваши деньги «оборачиваются» очень быстро. Вы можете расплатиться с поставщиком и уже через 5 дней получить свои деньги обратно с прибылью.

Итог: в одном и том же процессе продаж коммерческая и финансовая оборачиваемость всегда будут разными. Первая показывает скорость движения товара, вторая — скорость возврата денег. Оба показателя критически важны для здоровья бизнеса.

Собрание тогда закончилось хорошо, благо результаты компании радовали. А я создал в дашбордах кнопку для переключения данных для финансового директора и для коммерческого директора. И радовался, что на собрании не было директора по логистике, у которого тоже своя оборачиваемость — в натуральных единицах.

Так появилась эта методичка-ликбез об оборачиваемости. Ниже предлагаю её вашему вниманию. Используем ту же кофейню, но добавим в ассортимент разнообразия в виде обычного кофе и кофе Лювак.

Исходные данные за месяц (30 дней):

Теперь рассчитаем три вида оборачиваемости для всего бизнеса.

1. Общая оборачиваемость в килограммах

Считаем только в физических единицах, объединив все килограммы.

Средний запас: 12 кг

Продажи: 31 кг

Расчет:(12 кг × 30 дн.) / 31 кг = 11,6 дней

Что это значит: в среднем один килограмм любого кофе (дешевого или дорогого) лежит на складе около 12 дней перед продажей.

2. Общая коммерческая оборачиваемость (по себестоимости)

Считаем всё в закупочных ценах, чтобы понять эффективность использования денег, вложенных в закупки.

Средний запас (в себестоимости):Обычный: 10 кг × 100 руб/кг = 1 000 руб.Лювак: 2 кг × 3 000 руб/кг = 6 000 руб.Итого: 7 000 руб.

Продажи (в себестоимости):Обычный: 30 кг × 100 руб/кг = 3 000 руб.Лювак: 1 кг × 3 000 руб/кг = 3 000 руб.Итого: 6 000 руб.

Расчет:(7 000 руб. × 30 дн.) / 6 000 руб. = 35 дней

Что это значит: в среднем партия товара лежит на складе 35 дней с точки зрения вложенных в закупку денег. Это заметно больше, чем 11,6 дней в килограммах! Почему? Потому что дорогой «Лювак», хоть его и мало в штуках, «замораживает» значительную часть денег (6000 руб. из 7000 руб. общих запасов).

3. Общая финансовая оборачиваемость (по выручке)

Считаем продажи по деньгам, которые мы реально получаем от клиентов.

Средний запас (в себестоимости):Остаётся 7 000 руб. (мы оцениваем наши вложения).

Продажи (выручка):Обычный: 30 кг × 200 руб/кг = 6 000 руб.Лювак: 1 кг × 6 000 руб/кг = 6 000 руб.Итого: 12 000 руб.

Расчет:(7 000 руб. × 30 дн.) / 12 000 руб. = 17,5 дней

Что это значит: деньги, вложенные в товар на складе, возвращаются к нам в виде выручки в среднем за 17,5 дней.

Сравнение и итоговый вывод

Как читать эту таблицу?

«В килограммах» (11,6 дней): обманчиво оптимистичный показатель. Он говорит: «Физически товар движется быстро». Но он скрывает, что основную массу запасов по стоимости составляет медленный дорогой товар.

«Коммерческая» (35 дней): показывает реальную проблему. Несмотря на быстрые продажи обычного кофе, мы держим слишком много денег в «Люваке», который продается медленно. Это сигнал для закупщика: нужно пересмотреть объем запасов дорогого кофе.

«Финансовая» (17,5 дней): даёт финансовый контекст. Да, у нас есть проблема с замороженными деньгами (35 дней), но благодаря высокой наценке (особенно на «Люваке») мы всё же получаем выручку относительно быстро — каждые 17,5 дней. Это позволяет бизнесу оставаться на плаву, несмотря на ошибки в закупках.

Финальный вывод:

Ни один из показателей оборачиваемости по отдельности не дает полной картины. Только их совместный анализ позволяет принимать взвешенные управленческие решения:

Натуральные единицы (кг, шт) хороши для оперативного управления складом, но опасны для стратегических решений, так как полностью игнорируют стоимость товара.

Коммерческая оборачиваемость (по себестоимости) — это главный KPI для отдела закупок. Она прямо показывает, насколько эффективно используются деньги компании, вложенные в товар. Высокий показатель (много дней) — тревожный сигнал о перезатоваривании.

Финансовая оборачиваемость (по выручке) — это главный KPI для финансиста и собственника. Она показывает, как быстро бизнес генерирует денежный поток. Именно этот показатель напрямую влияет на финансовую устойчивость компании.

Правило управления: стремитесь сокращать коммерческую оборачиваемость (освобождать деньги из запасов), чтобы улучшать финансовую оборачиваемость (ускорять возврат денег в бизнес). Сравнивая эти два показателя, вы всегда будете видеть, не «застревают» ли ваши деньги в неликвидных или избыточных запасах.