Предлагаю вашему вниманию развернутое пояснение к параметру «Аналитический учет по группам (видам) продукции» в 1С ERP. Этот параметр активирует углубленную аналитику производственных затрат, позволяя распределять и анализировать их не только по подразделениям или статьям, но и по логическим группам выпускаемой продукции, что является ключевым инструментом для точного расчета себестоимости и анализа рентабельности продуктовых линеек.

Развернутое пояснение параметра

1. Общее назначение и концепция

Параметр «Аналитический учет по группам (видам) продукции» вводит дополнительное, более детальное измерение в учет производственных затрат. Он позволяет группировать номенклатуру по экономически значимым категориям и относить прямые затраты именно на эти группы, а не на все производство в целом.

- Принцип "Продуктового учета затрат": Ключевая концепция параметра — переход от учета затрат по подразделениям ("цех произвел") к учету по продуктовым группам ("производство линеек А, Б, В потребовало таких-то ресурсов"). Это позволяет видеть финансовый результат не всего производства, а каждой группы товаров.

- Цель: Обеспечение точного расчета себестоимости групп однородной продукции, получение достоверных данных о маржинальности различных продуктовых линеек и создание основы для принятия стратегических решений об ассортиментной политике.

2. Механизм работы и техническая реализация

При активации параметра система предоставляет инструменты для детализированного учета:

- Создание аналитических групп:

В системе создается специальный справочник "Группы (виды) продукции" (например: "Премиум-линейка", "Эконом-сегмент", "Сезонные товары", "Изделия по госзаказу").

Каждой номенклатурной единице в справочнике "Номенклатура" присваивается принадлежность к одной из таких групп. - Отнесение прямых затрат:

При оформлении первичных документов (например, "Требование-накладная" на списание материалов в производство или "Рапорт выработки") указывается не только подразделение и статья затрат, но и группа продукции, для изготовления которой потребляются эти ресурсы.

Система накапливает затраты в разрезе: Счет учета -> Подразделение -> Статья затрат -> Группа продукции. - Формирование себестоимости:

При закрытии месяца и расчете себестоимости система распределяет собранные прямые затраты по группам продукции. Косвенные расходы (общепроизводственные, общехозяйственные) могут распределяться на себестоимость конкретных изделий также с учетом их групповой принадлежности.

Это позволяет сформировать отчет о прибылях и убытках не только по организации в целом, но и по каждой группе продукции.

3. Ключевое применение: Управление ассортиментом и рентабельностью

Активация данного параметра критически важна для:

- Компаний с широким ассортиментом продукции: Где необходимо понимать, какие товарные группы приносят основную прибыль, а какие являются убыточными.

- Производств, выпускающих продукты с разной нормой рентабельности: Для обоснованного принятия решений о ценообразовании и разработке акционных предложений.

- Холдингов и крупных предприятий: Где необходимо консолидировать данные о эффективности различных продуктовых направлений.

- Организаций, внедряющих проектный подход к управлению: Когда каждая группа продукции может рассматриваться как отдельный проект или бизнес-направление.

4. Гибкость, ограничения и интеграция

Параметр требует продуманной методологии и дисциплины в работе:

- Необходимые условия:

Разработанная и внедренная методика классификации номенклатуры по группам.

Обучение сотрудников (кладовщиков, мастеров) правильному указанию группы продукции в первичных документах.

Четкое закрепление ответственности за ведение и актуализацию справочника групп. - Интеграция с другими механизмами:

Управленческий учет и контроллинг: Является основным источником данных для анализа рентабельности продуктовых линий.

Бюджетирование: Позволяет составлять бюджет доходов и расходов (БДР) в разрезе групп продукции.

Маркетинг и продажи: Дает объективные данные для формирования ассортиментной матрицы и стратегии продвижения. - Преимущества:

Прозрачность рентабельности: Четкое понимание, какие группы товаров "кормят" предприятие.

Обоснованность решений: Данные для решения о снятии продукта с производства, изменении цены или запуске новой линии.

Точность калькуляции: Себестоимость рассчитывается с привязкой к конкретной группе, а не усредняется по всему производству. - Ограничения:

Усложняет первичный учет, так как добавляет обязательный для заполнения реквизит.

Требует поддержания актуальности справочника групп при изменении ассортимента.

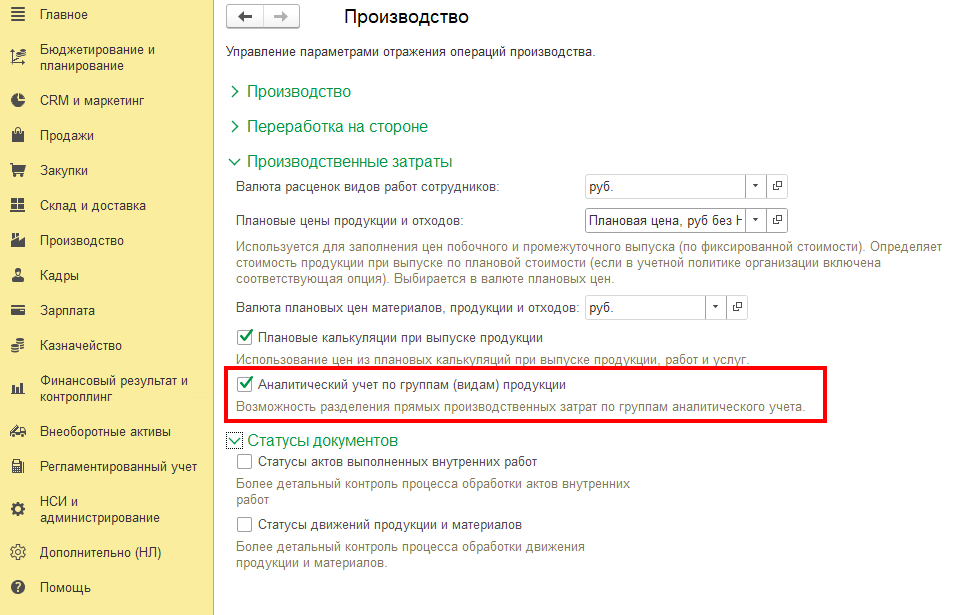

5. Место управления и настройки

Управление параметром осуществляется в разделе «Производство» → «Производственные затраты». Это опциональная, но мощная функциональность, которая значительно повышает аналитическую ценность данных о производственных затратах.

Итог простыми словами

Без аналитического учета по группам: Ваше производство — это "черный ящик". Вы знаете, сколько всего потратили и сколько всего заработали. Вы видите, что в целом есть прибыль, но не понимаете, что дорогая "линейка А" едва окупает себя, а всю прибыль вам приносит простая "линейка Б".

С включенным параметром «Аналитический учет по группам (видам) продукции»: Вы устанавливаете внутри своего учета "финансовые веб-камеры" на каждую продуктовую линейку.

Как это выглядит на практике:

- Сценарий: Мебельная фабрика производит кухни, шкафы-купе и офисную мебель.

- Действие: В системе созданы группы: "Кухни", "Шкафы-купе", "Офисная мебель".

При списании материалов на изготовление кухни, кладовщик в документе указывает группу "Кухни".

При начислении зарплаты рабочим за сборку шкафа, мастер указывает группу "Шкафы-купе". - Результат: В конце месяца руководство видит не общую прибыль по мебельной фабрике, а отдельную финансовую картину по каждому направлению:

"Кухни": Выручка 5 млн руб., Себестоимость 3 млн руб., Маржинальная прибыль 2 млн руб.

"Шкафы-купе": Выручка 3 млн руб., Себестоимость 2.8 млн руб., Маржинальная прибыль 0.2 млн руб.

"Офисная мебель": Выручка 2 млн руб., Себестоимость 2.5 млн руб., Убыток 0.5 млн руб.

Типичные сценарии использования:

- Пищевой комбинат: Разделение на группы: "Молочная продукция", "Колбасные изделия", "Полуфабрикаты".

- Машиностроительный завод: Группы: "Станки", "Запчасти", "Сервисные услуги".

- Типография: Группы: "Книжная продукция", "Рекламная полиграфия", "Упаковка".

Критические преимущества:

- Управление ассортиментом: Позволяет избавляться от "балласта" — убыточных или низкомаржинальных групп.

- Стратегическое планирование: Дает данные для инвестиций в развитие перспективных направлений.

- Мотивация менеджеров: Позволяет оценивать вклад каждого руководителя направления в общий результат.

Таким образом, параметр «Аналитический учет по группам (видам) продукции» — это ключ к переходу от оперативного управления производством к стратегическому управлению продуктом. Он превращает вашу ERP-систему из учетного регистратора в мощный инструмент портфельного анализа, позволяя не просто производить, а управлять продуктовым портфелем компании для максимизации общей прибыли.