Предлагаю вашему вниманию развернутое пояснение к параметру «Плановые калькуляции при выпуске продукции» в 1С ERP. Этот параметр активирует механизм использования специальных расчетных документов — плановых калькуляций — для точной оценки стоимости выпускаемой продукции на основе детализированных нормативов, что является ключевым элементом системы нормативного учета затрат.

Развернутое пояснение параметра

1. Общее назначение и концепция

Параметр «Плановые калькуляции при выпуске продукции» переключает систему с использования простых плановых цен на применение сложных, многоуровневых калькуляций для оценки выпуска. Вместо единой статичной цены система начинает использовать заранее рассчитанные и утвержденные нормативы по всем статьям затрат.

- Принцип "Нормативной себестоимости": Ключевая концепция параметра — переход от общей оценки к детализированному нормативному расчету. Стоимость выпуска определяется не произвольной ценой, а суммой плановых затрат на конкретные материалы, операции и ресурсы, требуемые технологическим процессом.

- Цель: Обеспечение максимально точного и экономически обоснованного планирования себестоимости, создание реальной базы для выявления отклонений и обеспечение прозрачности формирования затрат по каждой статье.

2. Механизм работы и техническая реализация

При активации параметра система кардинально меняет подход к оценке выпуска:

- Источник данных — документ «Плановая калькуляция»:

Для каждого вида продукции или полуфабриката создается отдельный документ «Плановая калькуляция».

Калькуляция содержит детальную расшифровку всех статей затрат:

Прямые материалы: С указанием конкретной номенклатуры, нормы расхода и плановой цены каждой позиции.

Возвратные отходы: С указанием их плановой стоимости для уменьшения затрат.

Операции и трудозатраты: С перечнем технологических операций, норм времени и расценок на труд.

Косвенные затраты: Нормативы по общепроизводственным и общехозяйственным расходам. - Процесс оценки выпуска:

При проведении документа выпуска продукции (например, «Отчет производства за смену») система автоматически находит действующую плановую калькуляцию на эту номенклатуру.

Стоимость выпуска рассчитывается как сумма всех статей затрат, указанных в калькуляции, а не просто как Количество * ПлановаяЦена.

Если выпускается несколько изделий из одной партии сырья, система может пропорционально распределить затраты на основе алгоритмов, заложенных в калькуляции. - Формирование отклонений:

В конце периода на счете 20 «Основное производство» собираются фактические затраты.

Система сравнивает их не с абстрактной суммой, а с детализированной нормативной стоимостью, рассчитанной по калькуляциям. Это позволяет анализировать отклонения не только в целом, но и по каждой статье затрат (по материалам, по зарплате и т.д.).

3. Ключевое применение: Глубокий анализ себестоимости и контроль нормативов

Активация этого параметра критически важна для:

- Компаний с сложным, многопередельным производством: Где себестоимость конечного продукта складывается из стоимости множества полуфабрикатов и операций.

- Отраслей с жестким нормированием расхода материалов: (машиностроение, авиастроение, пищевая промышленность), где важен контроль за соблюдением технологических нормативов.

- Организаций, внедряющих систему "Стандарт-кост" (Standard Costing): Где плановая калькуляция является главным инструментом управления затратами.

- Производств, где часто меняется ассортимент: Так как для каждого нового изделия можно быстро создать новую калькуляцию, а не вручную подбирать плановую цену.

4. Гибкость, ограничения и интеграция

Использование плановых калькуляций — это мощный, но сложный инструмент:

- Необходимые условия:

Налаженный процесс и ответственные лица (технологи, экономисты) для своевременного создания и актуализации плановых калькуляций.

Корректно настроенные и актуальные нормативы по всем статьям затрат.

Включенная в учетной политике опция использования плановых калькуляций для учета выпуска. - Интеграция с другими механизмами:

Справочник номенклатуры: Калькуляция привязана к конкретному изделию или полуфабрикату.

Технологические карты: Данные о нормах времени и операциях могут быть загружены из техкарт.

Управление затратами: Является основным источником данных для нормативного учета и анализа отклонений. - Преимущества:

Высокая точность планирования: Себестоимость рассчитывается на основе реальных технологических процессов.

Глубокий анализ отклонений: Позволяет увидеть, по каким именно статьям (какой материал, какая операция) произошел перерасход.

Прозрачность: Полная расшифровка, из чего складывается стоимость продукта.

Обоснованность управленческих решений: Руководство видит реальные причины изменения себестоимости. - Ограничения:

Высокая трудоемкость: Создание и поддержание в актуальном состоянии плановых калькуляций требует значительных усилий.

Инерционность: При быстром изменении цен на материалы или тарифов требуется оперативно вносить изменения во все связанные калькуляции.

5. Место управления и настройки

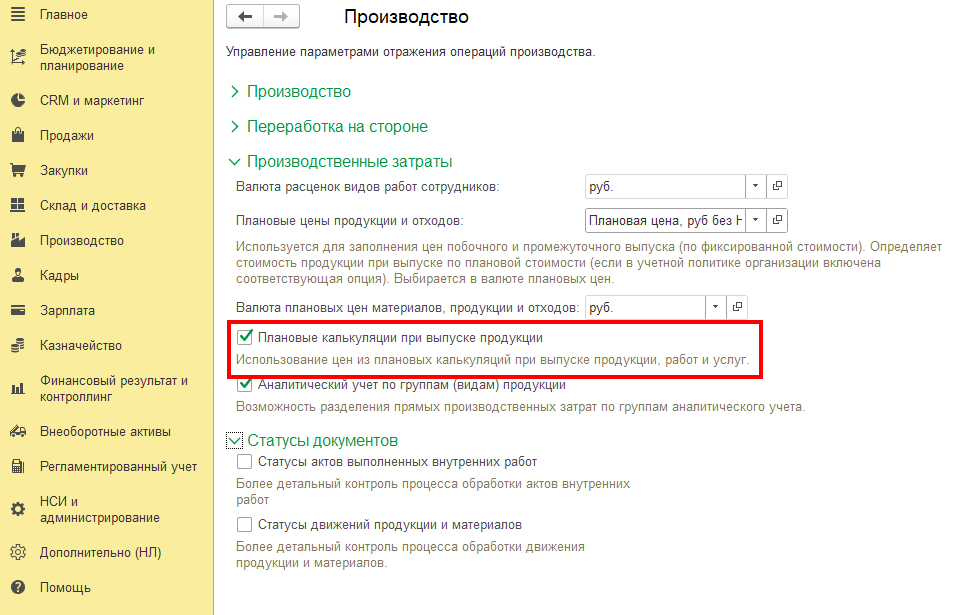

Управление параметром осуществляется в разделе «Производство» → «Производственные затраты». Это опция, которая коренным образом меняет логику работы системы при оценке выпуска.

Итог простыми словами

Без плановых калькуляций (используются простые плановые цены): Вы говорите системе: «Это изделие стоит 1000 рублей». Система слепо умножает количество на эту цену. Если себестоимость выросла, вы видите лишь общее отклонение, но не понимаете, из-за чего именно — дороже стали материалы, рабочие дольше делали, или выросли накладные расходы.

С включенным параметром «Плановые калькуляции при выпуске продукции»: Вы даете системе «технологическую карту в деньгах».

Как это выглядит на практике:

- Сценарий: Выпуск готового изделия «Вал».

- Действие: Система находит плановую калькуляцию на «Вал» и видит:

Материалы: Сталь 45 — 2 кг * 80 руб/кг = 160 руб.

Операции:

Токарная: 0.5 часа * 1200 руб/ч = 600 руб.

Шлифовальная: 0.2 часа * 1500 руб/ч = 300 руб.

Итого плановая себестоимость: 1060 руб. (а не абстрактные 1000 руб.). - Факт: Фактические затраты составили 1200 руб.

- Анализ: Система покажет детализацию отклонения: «Перерасход по материалу +40 руб.», «Перерасход по шлифованию +100 руб.». Вы сразу видите проблемные зоны.

Типичные сценарии использования:

- Автопроизводитель: Расчет себестоимости автомобиля, состоящего из тысяч деталей и операций.

- Кондитерская фабрика: Точный расчет себестоимости конфет с учетом норм расхода какао, сахара, упаковки и времени на каждую стадию производства.

- Химический завод: Многостадийный расчет себестоимости продукта, где выход одного передела является сырьем для следующего.

Критические преимущества:

- Детальный контроль: Позволяет «копать глубоко» в причины изменения себестоимости.

- Обоснованное ценообразование: Цена продукта базируется на реальных расчетах, а не на интуиции.

- Мотивация персонала: Четкие нормативы позволяют объективно оценивать эффективность работы цехов и сотрудников.

Таким образом, параметр «Плановые калькуляции при выпуске продукции» — это переход от кустарного учета к промышленному инжинирингу затрат. Он превращает вашу ERP-систему в мощный аналитический инструмент, который не только фиксирует факт отклонения, но и точно указывает, на каком участке производственной цепочки нужно искать причину неэффективности.