Предлагаю вашему вниманию развернутое пояснение к параметру «Плановые цены продукции и отходов» в 1С ERP. Этот параметр устанавливает методологию формирования стабильной, предопределенной стоимости для оценки выпускаемой продукции и побочных продуктов производства, что является краеугольным камнем системы управленческого учета и оперативного контроля себестоимости.

Развернутое пояснение параметра

1. Общее назначение и концепция

Параметр «Плановые цены продукции и отходов» определяет источник и валюту для стоимостной оценки всей продукции, покидающей производственный цикл — как основной, так и побочной (включая отходы). Выбор варианта «Плановая цена, руб.» означает, что система будет использовать жестко заданные, заранее известные значения в национальной валюте для отражения выпуска в учете.

- Принцип "Стабильной учетной стоимости": Ключевая концепция параметра — создание неизменного базиса для оценки результатов производства в течение определенного периода (месяца, квартала). Это позволяет нивелировать влияние колебаний фактических затрат и обеспечивает сопоставимость данных для анализа.

- Цель: Обеспечение оперативного учета выпуска продукции, упрощение расчета себестоимости единицы продукции и создание понятной, предсказуемой базы для внутреннего планирования и контроля. Это основа для метода учета «по плановой (нормативной) себестоимости».

2. Механизм работы и техническая реализация

При активации варианта «Плановая цена, руб.» система начинает применять следующий механизм:

- Источник данных: Плановые цены хранятся непосредственно в карточках номенклатуры — как для готовой продукции, так и для отходов (например, обрезков металла, стружки, брака). Эти цены устанавливаются экономистами или плановым отделом на регламентной основе.

- Учет выпуска:

В момент проведения документа «Этап производства» или «Производство без заказа» система оценивает каждую единицу выпущенной продукции и отходов по ее плановой цене.

Пример: Выпущено 100 единиц изделия. Его плановая цена = 150 руб. В учете будет сформирована проводка: Дт 43 «Готовая продукция» Кт 20 «Основное производство» на сумму 15 000 руб. (100 * 150). - Учет отходов:

Отходы, имеющие материальную ценность (например, лом цветных металлов), также приходуются на склад по своей плановой цене. Это позволяет корректно уменьшить затраты на основное производство на стоимость возвратных отходов.

Пример: При изготовлении изделия образовалось 5 кг металлической стружки. Плановая цена стружки = 10 руб./кг. Проводка: Дт 10 «Материалы» Кт 20 «Основное производство» на сумму 50 руб. (5 * 10). Это уменьшает фактические затраты в себестоимости основного изделия. - Формирование отклонений:

По окончании отчетного периода (месяца) на счете 20 «Основное производство» формируется сальдо — разница между фактическими затратами и стоимостью выпуска по плановым ценам. Это сальдо представляет собой отклонение фактической себестоимости от плановой и в конце периода списывается на счета учета затрат, корректируя себестоимость реализованной продукции.

3. Ключевое применение: Управление через анализ отклонений

Использование плановых цен критически важна для:

- Компаний, внедривших нормативный метод учета затрат: Где ключевая задача — не столько узнать точную фактуру постфактум, сколько оперативно выявлять и анализировать причины отклонений от установленных стандартов.

- Массового и крупносерийного производства: Где важен оперативный учет выпуска, а расчет фактической себестоимости методом калькулирования является трудоемким и отстает по времени.

- Организаций, где необходим быстрый и стабильный расчет маржинальности: Плановая цена позволяет сразу после выпуска оценить предполагаемую рентабельность, не дожидаясь закрытия месяца.

- Ситуаций, когда побочный выпуск и отходы являются значимыми: Для их корректной стоимостной оценки и учета.

4. Гибкость, ограничения и интеграция

Параметр является частью комплексной системы учета затрат:

- Необходимые условия:

В карточках всей выпускаемой номенклатуры и учитываемых отходов должны быть установлены корректные плановые цены.

В учетной политике организации должен быть выбран соответствующий метод учета выпуска — по плановой себестоимости. - Интеграция с другими механизмами:

Управленческий учет: Позволяет строить оперативные отчеты о выпуске и рентабельности по продуктам.

Бюджетирование: Плановые цены являются основой для формирования бюджетов продаж и производства.

Финучет: При правильной настройке отклонения корректно распределяются и влияют на данные регламентированной отчетности. - Преимущества:

Оперативность: Учет выпуска ведется быстро и без сложных расчетов.

Сравнимость: Позволяет сравнивать выпуск разных периодов в сопоставимых ценах.

Инструмент для контроля: Ярко выявляет отклонения, акцентируя внимание руководства на проблемных местах производства. - Ограничения:

Требует регулярного и трудоемкого процесса актуализации плановых цен при изменении стоимости материалов, энергии и труда.

Может давать искаженное представление о реальной стоимости запасов на балансе, если плановые цены сильно оторваны от фактических.

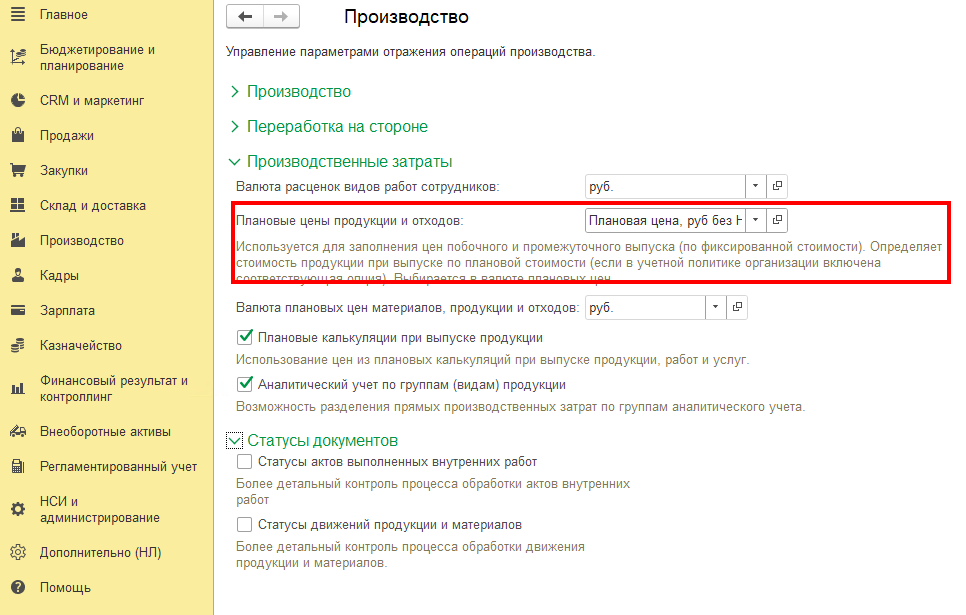

5. Место управления и настройки

Управление параметром осуществляется в разделе «Производство» → «Производственные затраты». Это ключевая настройка, определяющая поведение системы при закрытии производственных циклов и формировании себестоимости.

Итог простыми словами

Без использования плановых цен: Чтобы оценить выпуск продукции, системе приходится в конце месяца делить все фактические затраты на количество выпущенных единиц. Это долго, и вы узнаете себестоимость только постфактум. Управлять процессом по ходу месяца невозможно.

С использованием параметра «Плановые цены продукции и отходов»: Вы создаете для своего производства «прейскурант», по которому будете оценивать всю выпускаемую продукцию в течение месяца.

Как это выглядит на практике:

- Сценарий: Производственный цех выпускает партию изделий.

- Действие: Кладовщик принимает продукцию и оформляет «Отчет производства за смену».

- Расчет системы: Система смотрит в «прейскурант» (карточку номенклатуры):

Выпущено 50 шт. «Изделия А». Плановая цена = 200 руб. → Стоимость выпуска = 10 000 руб.

Образовалось 10 кг «Обрезков металла». Плановая цена = 5 руб./кг → Стоимость отходов = 50 руб. - Результат: В учете мгновенно формируются проводки. Цех «сдал» продукцию на 10 000 руб., а его затраты уменьшились на 50 руб. благодаря оприходованным отходам. В конце месяца бухгалтерия посчитает, сколько было фактических затрат, и спишет разницу (отклонение).

Типичные сценарии использования:

- Мебельная фабрика: Оценка выпуска готовых шкафов и одновременный учет опилок и обрезков ДСП, которые передаются на утилизацию или перепродажу.

- Литейный цех: Выпуск готовых отливок оценивается по плановой цене, а металлический лом и брак приходуются как возвратные отходы, уменьшая себестоимость.

- Пищевой комбинат: Основная продукция (колбаса) и побочная (шкуры, костная мука) оцениваются по своим плановым ценам.

Критические преимущества:

- Скорость: Мгновенная оценка результатов работы цеха.

- Прозрачность: Четкое понимание, во что «обошелся» выпуск с точки зрения установленных нормативов.

- Управленческий сигнал: Отклонение на счете 20 — это красная лампочка для руководства: «Здесь проблема, нужно разбираться!».

Таким образом, параметр «Плановые цены продукции и отходов» — это мотор нормативного метода учета, который превращает вашу ERP-систему из архивного регистратора в живой инструмент оперативного управления производством, позволяя не просто констатировать затраты, а активно влиять на них.