Европейская автоиндустрия вошла в 2025-й с тяжёлым багажом. Общий спрос на новые машины в Евросоюзе не рушится одномоментно, но стагнирует: по данным ассоциации автопроизводителей ACEA, за январь–июль 2025 года регистраций стало на 0,7% меньше, чем годом ранее, причём гибриды растут, а бензин и дизель отступают. Сжатие небольшое, но симптоматичное: рынок не прибавляет даже после двух лет восстановления логистики.

На первый план вышла Германия — крупнейший рынок и производственная база Европы. Производство в стране в 2024 году застыло на уровне 4,1 млн машин, что по-прежнему ниже докризисного 2019-го примерно на 12%. В январе–августе 2025-го разрыв к 2019-му сохраняется на тех же 12%, а отдельные месяцы проседали заметно из-за отпусков и календарных эффектов. Это не катастрофа, но устойчивое «ниже нормы».

На этом фоне в новостях стабильно мелькают закрытия и оптимизации. По сводкам европейских мониторингов, только за первые месяцы 2025 года в Европе прекратили работу десятки крупных промышленных площадок (не только авто), что бьёт по цепочкам поставок. Для автопрома это означает более дорогие комплектующие, длинные логистические плечи и срыв ритма производства.

Откуда берётся «минус 30%» — и почему это не про весь рынок сразу

Формулировка про «падение на 30%» чаще всего относится к сегменту электромобилей в Германии — там, где государство резко урезало субсидии. В 2024 году продажи батарейных электрокаров в ФРГ сократились примерно на 27–28% год к году, а доля BEV опустилась к 13,5% рынка. Это ударило по всей европейской статистике и стало триггером для цепочки корпоративных решений.

При этом ЕС в целом не демонстрирует обвала по всем типам силовых установок одновременно. По данным ACEA, в первом полугодии 2025-го в Евросоюзе гибриды держат около трети рынка и продолжают расти, тогда как классические бензин и дизель сжались до суммарных 37,8% (год назад было 48,2%). Это структурный сдвиг, где «провал Германии по BEV» соседствует со спросом на более доступные гибриды.

Почему европейские заводы закрываются, а поставщики режут штат

Сразу несколько факторов бьют по европейскому производству. Во-первых, высокий «европейский» издержанный уровень: в аналитике Европарламента, опирающейся на доклад Драги, говорится, что общие производственные затраты в ЕС примерно на 30% выше, чем в Китае. Это означает более дорогой конечный продукт и меньшую гибкость цен.

Во-вторых, инвестиционный цикл электронизации и «зелёной» повестки оказался длиннее, чем рассчитали финансовые модели. Продажи BEV в 2024-м в Европе в целом застопорились: примерно каждый пятый новый автомобиль был электрическим, но доля не выросла, а в крупных экономиках (Германия, Франция) даже откатилась после сворачивания субсидий. Международное энергетическое агентство фиксирует именно «стагнацию», а не быстрый рост.

В-третьих, удары летят по всей цепочке поставок. Главный поставщик компонентов Bosch в сентябре 2025-го объявил о планах сократить около 13 тысяч рабочих мест в авто подразделении; немецкая деловая пресса и европейские агентства описывают это как ответ на охлаждение спроса и необходимость экономии. Секторальные увольнения означают меньше мощностей у смежников и ещё большую осторожность автоконцернов с новыми проектами.

Добавим и бэкграунд: с начала 2025-го в Европе фиксируется волна остановок промышленных предприятий в разных отраслях. Автопром — один из наиболее чувствительных к такой турбулентности секторов, поскольку зависим от точной логистики поставщиков, в том числе локальных.

Спрос просел не везде одинаково: кто держится, а кто теряет

Картина неоднородна. В ЕС регистрируется лёгкая минус-динамика к прошлому году, но внутри есть «острова роста» и «зоны падения». В той же Германии провал BEV тянет вниз всю «электрическую» повестку, а в Великобритании и Испании, по оценкам отраслевых обзоров, рынок электромобилей в 2024 году ещё прибавлял на фоне мягких стимулов и локальных требований. Структурный вывод простой: зависимость от субсидий высока, и там, где госпрограммы свёрнуты резко, продажи проседают двузначно.

Внутри ЕС продолжается перераспределение спроса по типам силовых установок. Сегменты HEV и PHEV оказались промежуточным «тихим убежищем» для покупателя, который не готов платить за BEV без субсидии и с дорогим страховкой/зарядкой, но хочет снизить расход и налоговую нагрузку. Поэтому средняя цифра по ЕС (-0,7% регистраций YTD к июлю) маскирует глубокий спад отдельных «ниш» и рост соседних.

Экспорт сдал обороты, профицит сузился: как бьёт внешняя торговля

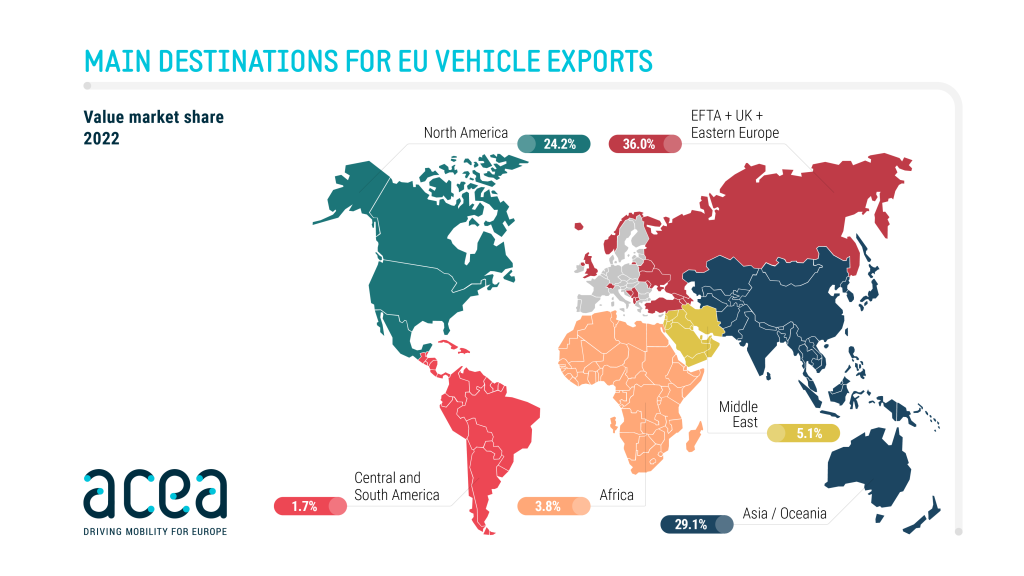

ЕС всё ещё держит внушительный торговый профицит по автомобилям, но он сокращается. В 2024 году экспорт авто и комплектующих из ЕС просел примерно на 7–8% в стоимости, профицит сжался; крупнейшими рынками сбыта остаются США и Великобритания, причём доля США даже снизилась на фоне общей турбулентности. Для европейских брендов это тревожный сигнал: за пределами ЕС машины становятся менее конкурентоспособными по цене, а местные стимулы в ключевых странах-импортёрах меняются.

С другой стороны, ЕС растит барьеры на вход для китайских электромобилей. По сообщениям отраслевых изданий, после объявленных надбавок к пошлинам и расследований экспорт китайских BEV в Европу в отдельные месяцы уменьшался двузначно (в одном из кейсов — около 30% в год-к-году), что должно было бы поддержать локальных производителей. Но защита тарифами не лечит фундаментальные проблемы себестоимости и линейки моделей.

Производство: ниже «доковида», даже когда графики выравниваются

Немецкая статистика VDA рисует «ступеньку»: два года отскока после дефицита микросхем вернули заводы на уровень 4,1 млн машин в 2024-м, но назад к 2019-му отрасль не вернулась — минус около 12% к той базе. В 2025-м разрыв сохраняется. Это важно понимать: реального перегрева производственных мощностей нет, наоборот, заводы учатся жить в режиме низкой видимости заказа и быстро останавливать/запускать смены.

Электрификация производства тоже не идёт ровно. По оценке IEA, в 2024 году выпуск электромобилей в ЕС сместился в сторону «внешних» игроков: доля иностранных брендов в европейском производстве выросла до 20% (за счёт Tesla и Ford), тогда как ряд европейских групп показали снижение. Это меняет структуру занятости и маржинальность цепочки внутри ЕС.

Почему «переход к электричке» запнулся

Главная причина — экономическая. Когда субсидии резко отменяют, цена владения для частника становится выше ожидаемой, а инфраструктура заряда растёт неравномерно. Немецкие продажи BEV показали это наглядно, обвалившись почти на треть после сворачивания господдержки. Вторая причина — продуктовая. В массовых сегментах у европейских брендов меньше моделей с «умеренной» ценой владения, а китайские компании часто предлагают сопоставимую начинку дешевле. Плюс — цикл разработки в ЕС длиннее и дороже. Итоговую картину IEA в 2025-м описывает словом «стагнация», а не рост.

Третья причина — издержки площадок: дорогое электричество, дорогая рабочая сила и требования к локализации создают базовую «надбавку», из-за которой готовый автомобиль ЕС априори дороже. В докладе службы исследований Европарламента разница к Китаю оценивается как около 30% по совокупным производственным затратам. Это очень много в ценовом сегменте 30–45 тыс. евро до налогов.

Что делают компании: резать, переносить, медлить

Корпоративные решения напоминают «подтягивание ремней». Поставщики сокращают штат и капвложения, чтобы пережить слабый спрос, — громкий пример дала Bosch с объявлением о сокращении примерно 13 тыс. рабочих мест. Производители реже запускают новые смены, а планы по построению гигафабрик батарей пересматриваются по срокам. В совокупности это ведёт к закрытию части площадок и уменьшению мультипликатора занятости в регионах, где автопром был «якорем».

Часть брендов делает ставку на экспортные «карманы» — США, Ближний Восток, Африка, Латинская Америка. Но и там конкуренция усиливается, а разрыв по себестоимости не исчезает. В отчётах ACEA видно, что экспорт в стоимостном выражении просел, а профицит сузился — это признак усталости внешней продажи.

Что будет с ценами и рабочими местами

При длительной стагнации спроса производители стараются держать прайс лист стабильно, играя комплектациями и акциями. Резкое удешевление европейских машин в Европе маловероятно: издержки высоки, а инвестпрограммы по электрификации требуют кэша. С занятостью картина сложнее: даже мягкая минус-динамика приводит к «оптимизации» у поставщиков, как это видно на кейсе Bosch, и к досрочным остановкам отдельных линий на сборочных заводах. Уже объявленные и планируемые сокращения в отрасли к 2024–2025 годам исчисляются десятками тысяч.

Где Европа всё ещё сильна

Несмотря на кризисные заголовки, Евросоюз удерживает сильные позиции в премиуме, безопасности, инжиниринге и дизайне. Отраслевые документы ЕЦБ и ACEA оставляют пространство для «медленного восстановления»: при нормализации потребительского спроса, наращивании зарядной сети и перенацеливании стимулов BEV-сегмент снова может выйти на рост, а гибриды и дальше будут тянуть рынок. Но для этого нужно скорректировать регуляторный ритм и ускорить инфраструктуру.

Что всё это значит для читателя и рынка

Фраза «Европа теряет свой автопром» — не приговор и не преувеличение. Речь о сдвиге вниз от привычной «высокой полки»: производство в ключевой стране ниже докризисной базы на двузначные проценты, экспорт по ряду направлений слабее, заводы чаще встают «на паузу», а спрос на BEV без субсидии в крупных экономиках резко остывает. Падение «на 30%» уместно говорить про немецкий рынок электромобилей после отмены поддержки — это реальный двузначный минус, который тянет вниз всю «электрическую» повестку ЕС. В сумме это и создаёт ощущение кризиса, хотя средняя по ЕС динамика продаж выглядит скромным «минус один процент».

Что может изменить траекторию: прозрачные долгосрочные стимулы (не зигзагами), выравнивание издержек энергии, ускорение зарядной сети и фронтальная работа с себестоимостью. Без этого Европа будет защищать рынок пошлинами и одновременно терять долю в глобальном производстве — сценарий, который уже просматривается в отчётах отраслевых ассоциаций и исследовательских центров.

Если вам понравилась данная статья, не забудьте ее оценить лайком и подпиской на канал