Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1. Анализ операционных показателей за 9 месяцев 2025 года: история двух полугодий

Операционные результаты Novabev Group за девять месяцев 2025 года нельзя рассматривать в отрыве от динамики внутри периода. Данные показывают резкий разворот тренда, когда уверенный рост в первом полугодии сменился значительным спадом в третьем квартале, вызванным внешним шоком.

Общие отгрузки: от роста к сокращению

По итогам девяти месяцев 2025 года общие отгрузки Novabev Group сократились на 3% в годовом сопоставлении (г/г), составив 10,5 млн декалитров (дал).

Этот показатель резко контрастирует с результатами первого полугодия 2025 года, когда компания продемонстрировала уверенный рост общих отгрузок на 5% г/г, достигнув 7,2 млн дал.

Такое расхождение указывает на то, что весь негативный результат был сконцентрирован в третьем квартале.

Чтобы оценить истинный масштаб сбоя, необходимо выделить предполагаемые результаты третьего квартала. Этот расчет, основанный на опубликованных данных за полугодие и девять месяцев, позволяет количественно оценить влияние кибератаки.

- Расчет показателей за 3 квартал 2025 года: Общие отгрузки за 9 месяцев (10,5 млн дал) минус отгрузки за 1 полугодие (7,2 млн дал) дают предполагаемый объем отгрузок в 3 квартале 2025 года, равный 3,3 млн дал.

- Расчет сравнительной базы за 3 квартал 2024 года: Общие отгрузки за 9 месяцев 2024 года можно оценить как 10,5/(1−0,03)≈10,82 млн дал. Отгрузки за 1 полугодие 2024 года составили 6,9 млн дал. Следовательно, предполагаемый объем отгрузок в 3 квартале 2024 года составлял 10,82−6,9=3,92 млн дал.

- Результат: Сопоставление этих цифр показывает предполагаемое падение отгрузок в третьем квартале 2025 года примерно на 15,8% в годовом исчислении.

Этот расчет демонстрирует, что заголовочный показатель снижения на 3% за девять месяцев маскирует гораздо более серьезный, хотя и временный, коллапс операционной деятельности в июле-августе. Тем не менее, компания отмечает, что негативный тренд был преодолен уже в сентябре, когда был достигнут рост на 2% к аналогичному периоду 2024 года, что указывает на быстрое восстановление операционных процессов.

1.2 Анализ отгрузок на уровне сегментов

Разбивка по категориям продукции показывает неравномерное влияние кризиса.

- Собственные бренды: Отгрузки собственных брендов продемонстрировали устойчивость, снизившись за девять месяцев всего на 1% до 8,4 млн дал. Это говорит о стабильном базовом спросе на основную продукцию компании. Более того, на фоне общего незначительного снижения ключевые премиальные бренды продолжали показывать двузначный рост: водка Orthodox (+41%) и «Белая Сова» (+23%). Это свидетельствует об успешности стратегии премиумизации и смещении потребительского спроса в сторону более дорогих продуктов, что положительно сказывается на рентабельности. Снижение объемов, по-видимому, было сконцентрировано в более массовых и низкомаржинальных сегментах.

- Импортные бренды: Этот сегмент принял на себя основной удар сбоя. Отгрузки импортной продукции упали на 10% г/г до 2,1 млн дал. Компания прямо связывает это падение с последствиями кибератаки, которая затронула работу таможенного склада и существенно замедлила операции по импорту. Учитывая, что импортные бренды, как правило, имеют более высокую маржинальность, это падение, вероятно, оказало значительное давление на валовую прибыль группы в третьем квартале.

Таким образом, операционные результаты за девять месяцев 2025 года являются обманчивыми, если рассматривать их как единое целое. Истинная картина — это бизнес, опережавший план в течение шести месяцев, за которыми последовало событие типа «черный лебедь», вызвавшее серьезный, но временный операционный спад в третьем квартале. Это выявляет уязвимость логистической цепочки компании, особенно в части импорта, но быстрое восстановление в сентябре демонстрирует впечатляющую операционную гибкость и эффективное антикризисное управление.

2. Июльская кибератака: углубленный анализ последствий, реакции и восстановления

Июльский киберинцидент стал центральным событием отчетного периода, кардинально изменившим траекторию развития компании в 2025 году. Его анализ важен не только для понимания результатов третьего квартала, но и для переоценки операционных рисков компании в долгосрочной перспективе.

2. 1 Анатомия кризиса

- Хронология и раскрытие информации: Атака произошла 14 июля 2025 года. Первое официальное упоминание об инциденте появилось в консолидированной финансовой отчетности за первое полугодие 2025 года, опубликованной 29 августа 2025 года. В разделе «События после отчетного периода» он был охарактеризован как «киберинцидент, оказавший значительное влияние на деятельность Группы». Впоследствии, в операционном пресс-релизе по итогам девяти месяцев, снижение отгрузок было напрямую связано с этим событием.

- Характер атаки: Инцидент включал «несанкционированный доступ к информационным системам», в результате чего «часть корпоративных систем были зашифрованы». Это привело к временной остановке обработки учетных данных и повлияло на большинство операционных процессов, включая «временную приостановку производственных процессов и продаж товаров».

- Период восстановления: Согласно отчетности, компания приняла незамедлительные меры по изоляции систем и привлекла внешних экспертов. Основные информационные системы были поэтапно восстановлены и запущены в полном объеме «не позднее чем через 12 календарных дней с момента кибератаки», то есть примерно к 26 июля 2025 года. На момент публикации отчета операционная деятельность осуществлялась в обычном режиме.

Количественная оценка последствий

Хотя полное финансовое влияние остается нераскрытым, операционные данные позволяют оценить масштаб сбоя в ключевых точках.

- Операционные узкие места: Анализ выявляет два основных центра отказа:

Таможенный склад: Это стало критической точкой отказа, напрямую вызвавшей резкое падение отгрузок импортных брендов (-10%) из-за «замедления операций». Это подчеркивает зависимость высокомаржинального сегмента от одного конкретного логистического узла.

Розничные операции «ВинЛаб»: «Частичное временное закрытие магазинов» в момент атаки напрямую привело к снижению покупательского трафика на 1,1% по итогам девяти месяцев. - Неопределенность финансовых затрат: Важнейшим аспектом для инвесторов является отсутствие количественной оценки финансовых потерь. В отчете за первое полугодие компания прямо заявила, что руководство «не имеет возможности произвести надежную оценку совокупных затрат на восстановление учетных систем» и «не располагает достаточными данными для обоснованной оценки операционных потерь». Эта информационная неопределенность создает краткосрочный навес над акциями компании и будет ключевым вопросом при публикации отчетности за полный 2025 год.

Кибератака ввела новый существенный фактор риска для Novabev Group: безопасность операционной ИТ-инфраструктуры. Высокая степень вертикальной интеграции и опора на централизованные системы, будучи эффективными в штатном режиме, создают концентрированные точки отказа. Инвесторская презентация за первое полугодие 2025 года активно продвигала преимущества интегрированной модели «от производства до полки».

Инцидент продемонстрировал обратную сторону этой интеграции: единый ИТ-сбой каскадом распространился по всей цепочке создания стоимости, от таможни и производства до розничной точки продаж.

Хотя компания продемонстрировала способность к быстрому восстановлению, само событие заставляет инвесторов пересмотреть профиль операционного риска и, возможно, применять более высокую ставку дисконтирования к будущим денежным потокам до тех пор, пока компания не предоставит четкую информацию об усиленных мерах безопасности и планах по обеспечению резервирования критических систем. Реакция на кризис с операционной точки зрения выглядит эффективной, но финансовая прозрачность в отношении затрат на данный момент недостаточна.

3. Результаты сегментов под давлением: розничный двигатель против дистрибуционного ядра

Анализ деятельности двух основных сегментов группы — розничной сети «ВинЛаб» и сегмента производства и дистрибуции — показывает их различную реакцию на сбой в третьем квартале и подчеркивает их соответствующие роли в общей стратегии компании.

3.1 Розничная сеть «ВинЛаб»: замедление локомотива

Сегмент «ВинЛаб», являющийся ключевым драйвером роста группы в последние годы, испытал на себе прямое воздействие кризиса, что привело к резкому замедлению темпов роста выручки.

- Динамика роста выручки: В первом полугодии 2025 года розничный сегмент показал взрывной рост чистой выручки на 25% г/г, достигнув 47,5 млрд рублей. Однако по итогам девяти месяцев темп роста резко замедлился до 8,7% г/г. Простое вычисление показывает, что рост выручки в третьем квартале был близок к нулю или даже отрицательным, что является прямым следствием временного закрытия магазинов и сбоев в поставках.

- Декомпозиция розничных KPI (9 месяцев 2025 г.):

Расширение сети: Несмотря на кризис, компания не отказалась от долгосрочной стратегии расширения. За первые девять месяцев было открыто 122 новых магазина, а их общее число достигло 2 163. Это демонстрирует, что краткосрочный сбой не сорвал выполнение стратегического плана.

Покупательский трафик: Трафик снизился на 1,1% г/г, что является прямым и признанным последствием временных закрытий.

Средний чек: Этот показатель стал самым сильным и позитивным элементом в отчетности сегмента. Средний чек вырос на внушительные 9,9% г/г. Этот рост в значительной степени компенсировал негативное влияние снижения трафика и поддержал общую выручку. Такой сильный рост среднего чека свидетельствует не только об инфляционной составляющей, но и о ценовой власти компании, а также о продолжающемся смещении покупательских предпочтений в сторону более дорогих и премиальных напитков, которые составляют основу ассортимента «ВинЛаб». - Рентабельность (1 полугодие 2025 г.): Отчет за первое полугодие показал рост EBITDA розничного сегмента на 51% г/г до 5,2 млрд рублей, а его доля в общей EBITDA группы достигла почти 55%. Это подчеркивает критическую важность сегмента для прибыльности всей группы.

3.2 Сегмент производства и дистрибуции: устойчивый спрос на ключевые бренды

- Выручка и EBITDA (1 полугодие 2025 г.): В первом полугодии 2025 года этот сегмент продемонстрировал уверенный рост выручки на 21% .

Эти данные служат базой для оценки до начала сбоя в третьем квартале. - Операционные показатели за 9 месяцев: Как уже отмечалось, отгрузки собственных брендов снизились всего на 1%. Это говорит о том, что после устранения логистических проблем базовый потребительский спрос на продукцию компании оставался стабильным. Уверенный рост премиальных водок и джинов дополнительно подтверждает этот тезис.

Кибератака непреднамеренно провела стресс-тест вертикально-интегрированной модели компании и доказала стратегическую необходимость сети «ВинЛаб». Сегмент дистрибуции, зависящий от сложной логистики (включая таможню), оказался наиболее уязвимой частью бизнеса во время кризиса. В отличие от него, розничный сегмент «ВинЛаб», как канал прямого доступа к потребителю, является самым ценным активом компании для контроля над своей судьбой. Он обеспечивает прямую связь с конечным покупателем, позволяет получать более высокую маржу и генерирует бесценные данные о потребительских предпочтениях. Результаты третьего квартала, вероятно, ускорят стратегический сдвиг, в рамках которого «ВинЛаб» станет еще более центральным элементом стоимости группы, поскольку его доля в выручке и прибыли продолжает расти.

4. Финансовое положение и контекст оценки (на основе данных за 1 полугодие 2025 года)

Для оценки способности компании противостоять операционному шоку третьего квартала и для анализа ее текущей рыночной оценки крайне важно использовать комплексные финансовые данные по состоянию на конец первого полугодия 2025 года. Эти данные формируют картину финансовой стабильности, на фоне которой разворачивались события третьего квартала.

4.1 Рентабельность и денежные потоки (на 30 июня 2025 г.)

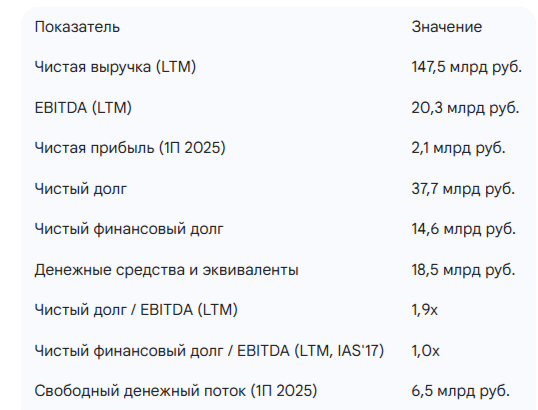

- Сильные результаты 1 полугодия: Компания вошла в кризисный период с сильными финансовыми показателями. За первые шесть месяцев 2025 года чистая выручка выросла на 21% до 69,2 млрд рублей, EBITDA увеличилась на 22% до 9,2 млрд рублей, а чистая прибыль — на 4% до 2,1 млрд рублей.

- Генерация денежных средств: Ключевым достижением стал рекордно высокий свободный денежный поток (FCF) в размере 6,5 млрд рублей за первое полугодие, что было обусловлено ростом EBITDA и эффективным управлением оборотным капиталом. Эта мощная денежная позиция на начало третьего квартала послужила критически важным буфером, позволившим абсорбировать финансовые последствия операционного простоя.

4.2 Баланс и структура долга (на 30 июня 2025 г.)

- Комфортная долговая нагрузка: На конец первого полугодия компания поддерживала комфортный уровень долговой нагрузки. Ключевой показатель «Чистый финансовый долг / EBITDA» составлял 1,0x, а более широкий показатель «Чистый долг / EBITDA» (включая обязательства по аренде) находился на уровне 1,9x. Эти значения находятся в пределах управляемых лимитов и обеспечивают значительную финансовую гибкость.

- Структура обязательств: Общая сумма кредитов и облигаций составляла 33,1 млрд рублей, а обязательства по аренде — 23,1 млрд рублей. При этом компания располагала значительным объемом денежных средств и их эквивалентов в размере 18,5 млрд рублей.

Сводные показатели финансового положения (на 30 июня 2025 г.)

4.3 Рыночная оценка и настроения инвесторов

Динамика акций: Акции компании испытали значительную волатильность после инцидента, годовое снижение котировок около -40% , что отражает возросшую неопределенность на рынке относительно краткосрочных финансовых результатов и долгосрочных операционных рисков.

Novabev Group вошла в кризис третьего квартала с позиции исключительной финансовой прочности. Устойчивый денежный поток и низкая долговая нагрузка были не просто положительными метриками; они стали важнейшими амортизаторами, которые позволили компании справиться со сбоем, не прибегая к экстренному финансированию и не ставя под угрозу свои инвестиционные планы. Финансовая устойчивость, продемонстрированная в отчетности за первое полугодие, является ключевой частью инвестиционного тезиса, который успешно прошел проверку на прочность в третьем квартале.

5. Стратегическая траектория и прогноз

Несмотря на краткосрочный сбой, для долгосрочной оценки компании необходимо проанализировать ее прогресс в достижении стратегических целей и пересмотреть профиль рисков и возможностей в свете полученного опыта.

5.1 Прогресс в реализации «Стратегии 2029»

Компания ранее представила амбициозные долгосрочные цели: удвоение чистой выручки до 270 млрд рублей и увеличение количества магазинов «ВинЛаб» до более чем 4 000 к концу 2029 года.

- Оценка прогресса: Продолжающееся открытие магазинов (122 точки за 9 месяцев) даже в условиях кризиса демонстрирует твердую приверженность цели по расширению розничной сети. Цель по выручке в 2025 году, очевидно, столкнется с трудностями из-за инцидента в третьем квартале, однако базовые драйверы роста (премиумизация, рост сопоставимых продаж в рознице) остаются в силе. Это позволяет предположить, что долгосрочная цель все еще достижима, хотя и может потребовать некоторой корректировки временных рамок или ускорения темпов роста в последующие годы.

5.2 Переоценка рисков и возможностей

Инцидент в третьем квартале требует пересмотра карты рисков и может открыть новые возможности.

- Ключевые риски:

ИТ-безопасность и операционная устойчивость (повышенный риск): Кибератака стала главным реализовавшимся риском. Рынок будет ожидать от компании ясности в отношении инвестиций в кибербезопасность, резервирование критических систем и планы обеспечения непрерывности бизнеса.

Неопределенность финансовых последствий: Отсутствие количественной оценки затрат и потерь от сбоя остается краткосрочным фактором давления на акции. Полная ясность появится только с выходом годовой отчетности.

Макроэкономические факторы: Сохранение высоких процентных ставок в России может оказывать давление на потребительские расходы в сегменте товаров не первой необходимости и увеличивать стоимость обслуживания долга. - Ключевые возможности:

«ВинЛаб» как основной актив: Кризис подчеркнул огромную ценность розничной сети. Ее устойчивость и прибыльность делают ее ключевым драйвером для создания будущей стоимости.

Доминирование в премиальном сегменте: Продолжающийся рост премиальных брендов даже во время сбоя подтверждает успех этой высокомаржинальной стратегии.

Консолидация рынка: Являясь лидером рынка с сильным балансом, Novabev Group имеет хорошие возможности для увеличения своей доли за счет более слабых конкурентов, которые могут испытывать трудности в сложной экономической среде.

6. Заключительный анализ

Июльская кибератака стала серьезным, но в конечном счете управляемым кризисом для Новобев. Она послужила дорогостоящим стресс-тестом в реальных условиях, который, выявив существенную операционную уязвимость, также подтвердил прочность финансового положения компании и стратегическую правоту ее фокуса на премиальных брендах и вертикально-интегрированной рознице.

Дальнейшая динамика оценки компании будет зависеть от способности менеджмента четко сформулировать и реализовать надежный план по снижению вновь выявленных ИТ-рисков. Если это будет сделано, временное снижение показателей в 2025 году может представлять собой привлекательную точку входа для долгосрочных инвесторов, верящих в дальнейшее успешное выполнение «Стратегии 2029». Дивидендная политика компании, предполагающая выплату не менее 50% от чистой прибыли, остается ключевым элементом обеспечения доходности для акционеров и, вероятно, будет сохранена.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.