Главная тема этого года в бухгалтерском сообществе — новые правила по НДС для УСН. Порог выручки, при котором можно работать без НДС, хотят снизить с 60 миллионов до 10 миллионов рублей.

Давайте разберемся без паники, что это значит для малого бизнеса и бухгалтеров.

Что изменится

Если поправки примут в текущем виде, льгота по освобождению от НДС будет действовать только для тех, у кого за два последних года (текущий и предыдущий) выручка не превысила 10 млн рублей.

То есть, если по итогам 2025 года доход компании окажется выше этого порога — с 1 января 2026 года она становится плательщиком НДС.

Придется выбрать, как именно платить налог:

- либо по обычной ставке 22% с правом на вычеты,

- либо по льготным ставкам без вычетов:

- 5% — при доходе до 250 млн руб.,

- 7% — если доход от 250 до 450 млн руб.

Кстати, эти лимиты (250 и 450 млн) еще могут поменяться — все будет зависеть от коэффициента-дефлятора на 2026 год, который пока не утвержден.

Обратите внимание! Если ваша компания выберет льготную ставку (5% или 7%), то изменить ее нельзя будет три года — 12 налоговых периодов подряд.

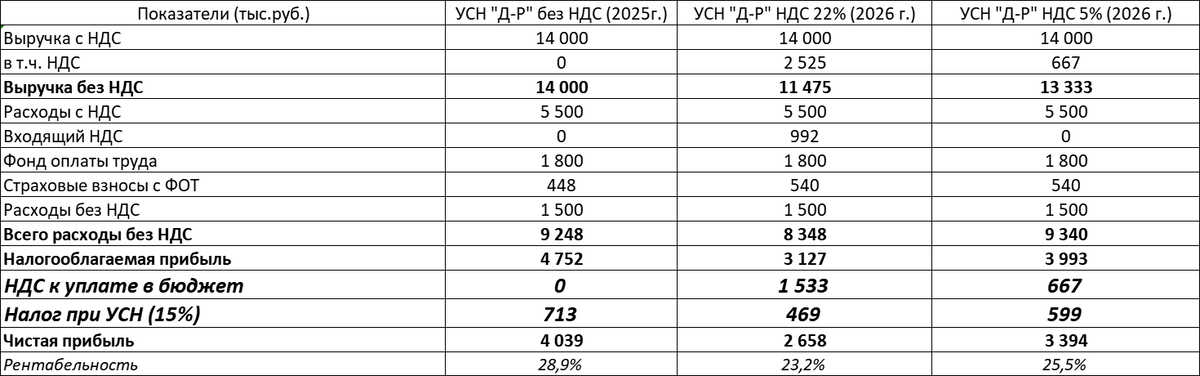

Пример расчета

Если выручка больше 450 миллионов

450 млн рублей — это верхний потолок для применения УСН. Если компания превысит его, ей придется перейти на общую систему налогообложения (ОСНО) и платить НДС по ставке 22% (сейчас — 20%).

Иными словами, у бизнеса останется три варианта:

- 5% или 7% без вычетов,

- либо 22% с возможностью зачета входящего НДС.

Переход с УСН на ОСНО и вычеты по НДС

Перейти на общую систему можно по желанию или при утрате права на УСН — например, если выручка превышает лимит или штат перевалил за 130 сотрудников.

Если компания хочет сделать это добровольно, нужно уведомить налоговую до 15 января (п. 6 ст. 346.13 НК РФ).

После перехода можно заявить вычет по НДС за товары, услуги, ОС и НМА, приобретенные до 1 января 2025 года, но только если:

- основные средства еще не введены в эксплуатацию,

- НМА не были поставлены на учет,

- товары и услуги не использовались до 01.01.2025 (если объект — «доходы»),

- и НДС по ним не учтен в расходах (если объект — «доходы минус расходы»).

Согласно п. 9–9.2 ст. 8 Федерального закона № 176-ФЗ от 12.07.2024, заявить такой вычет можно по правилам главы 21 НК РФ, при условии, что есть счета-фактуры и приобретения использованы в деятельности, облагаемой НДС.

Заявить вычет можно в течение трех лет с момента покупки. При необходимости его можно перенести на следующий период — но тоже в пределах этих трех лет.

Документы: без них вычет не примут

Чтобы подтвердить право на вычет, нужны:

- счета-фактуры от поставщиков,

- документы, подтверждающие доставку, приемку и постановку на учет.

Но даже идеально оформленные бумаги не гарантируют успеха, если налоговая заподозрит фиктивность сделки. Пример — дело из практики (АС Поволжского округа от 07.07.2023 № Ф06-3709/2023), где вычет не признали именно по этой причине.

Когда льготная ставка невыгодна

Важно не только выбрать ставку, но и правильно определить объект налогообложения — «доходы» или «доходы минус расходы».

При ставках 5% и 7% компания теряет право на вычет по входящему НДС. Если закупки у вас крупные, а входящий НДС значительный, — льготная ставка может обернуться переплатой.

Но если доля затрат невелика, наоборот, льготная ставка снизит налоговую нагрузку.

Индивидуальные предприниматели, выбравшие ставку 22%, обязаны вести полноценный учет по НДС — книги покупок, продаж и раздельный учет операций. Это серьезно усложняет работу бухгалтера, но что поделаешь.

Если используется несколько систем налогообложения

Когда компания работает по разным режимам (например, УСН и патент), доход по ним суммируется.

Если общий оборот за год превышает 10 млн руб., платить НДС придется, даже если отдельно по УСН лимит не превышен.

Новые компании: платить НДС не придется

Для вновь созданных организаций и предпринимателей, которые сразу подают заявление на УСН, НДС автоматически не начисляется. Пока доход не превысит 10 млн рублей, платить налог не нужно.

Итоги

Налоговая реформа, которая с высокой вероятностью вступит в силу в 2026 году, изменит привычные правила работы малого бизнеса. Бухгалтерам стоит уже сейчас просчитать последствия и подобрать оптимальный вариант налогообложения.

Если вы не уверены, какой режим будет выгоднее или как правильно оформить переход — смело обращайтесь к нам! Мы поможем спокойно пройти через изменения, выстроить учет и избежать ошибок.