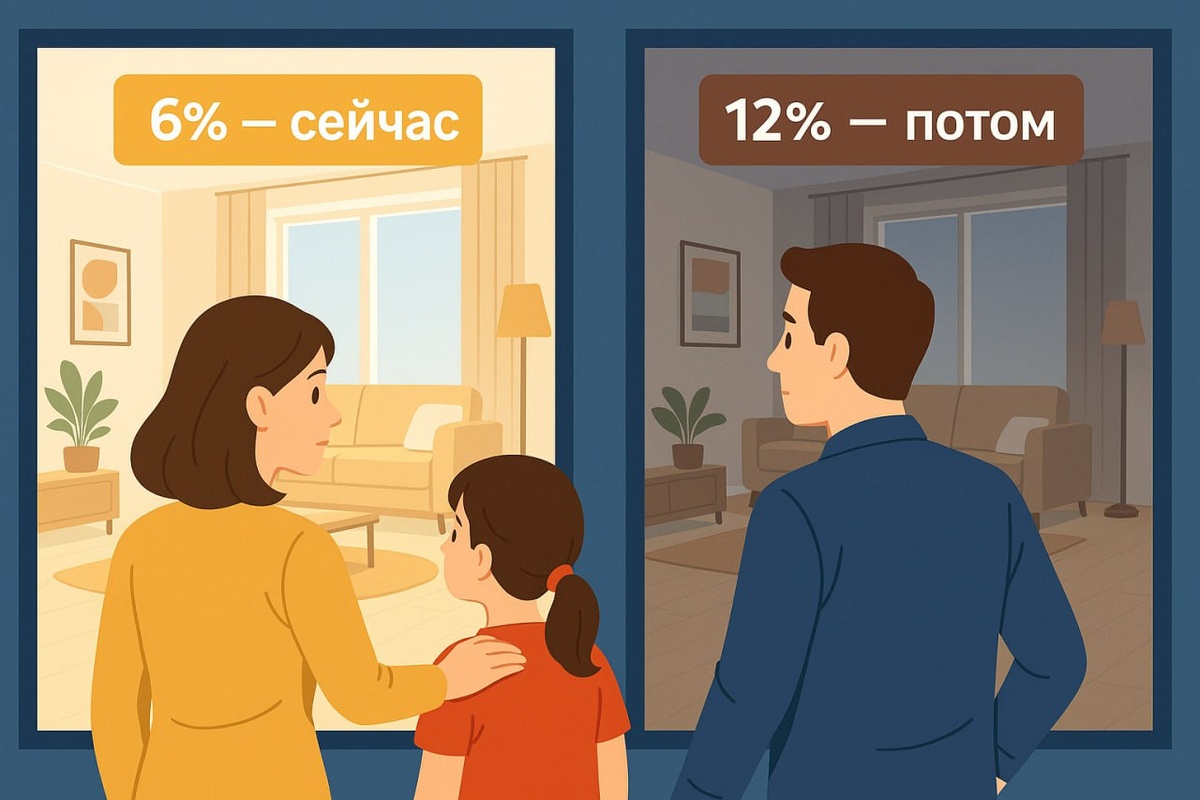

Если у вас один ребёнок и вы планируете купить квартиру в Москве - действовать нужно сейчас. В 2026 году семейная ипотека под 6% может исчезнуть, а ставка вырастет до 12%. Разница - сотни тысяч рублей.

Сейчас обсуждаются новые условия семейной ипотеки на 2026 год, и они уже вызывают споры и тревогу среди тех, кто пока только планирует покупку. Особенно это касается семей с одним ребёнком - именно для них условия могут резко ухудшиться. Законопроект планируют внести в Госдуму в октябре-ноябре, чтобы он начал действовать с начала 2026 года.

Что обсуждают: семейная ипотека станет дифференцированной

Минфин России предложил пересмотреть текущую систему семейной ипотеки. Причина - огромные расходы бюджета и стремление сделать программу более «адресной».

Как это может выглядеть:

- 1 ребёнок - ставка может вырасти до 12%

- 2 ребёнка - сохранится 6%

- 3 и более детей - ставка снизится до 4%

Такая модель, по мнению разработчиков, будет реально стимулировать появление второго и третьего ребёнка - в отличие от текущей, где 6% даются всем без разбора.

Что это значит на практике?

Если сейчас у вас один ребёнок, и вы подходите под условия семейной ипотеки, но не планируете расширение семьи в ближайшие годы - вы можете потерять право на льготную ставку.

При ставке 6% ежемесячный платёж по ипотеке на 8 млн составляет примерно 48 тысяч.

При ставке 12% - уже 83 тысячи.

Разница существенная. И это без учёта других расходов.

Почему государство идёт на ужесточение

- Расходы на субсидирование ипотеки уже составляют более 2 трлн рублей в год

- Бюджетный дефицит растёт - в 2025 году он может превысить 3 трлн

- Программа изначально создавалась как мера поддержки семей с детьми, но на практике её использовали и для инвестиций

Какие ограничения ещё обсуждаются

⛔ Обязательная прописка супругов и ребёнка в купленной квартире в течение 180 дней.

Минфин предложил обязать семью, купившую квартиру по семейной ипотеке, прописаться в ней. При нарушении условия по прописке ставка автоматически вырастет. Эта мера направлена на борьбу с «инвесторами», которые покупают жильё по льготе, но сами в нём не живут.

⛔ Ограничения по доходу семьи.

Минимальный уровень дохода: семейная ипотека может предоставляться только тем, кто официально зарабатывает, например, свыше 150 000 руб. в месяц. Для соблюдения этого критерия потребуется требование подтверждения дохода, например, предоставление справки 2-НДФЛ.

⛔ Ограничение по минимальной площади квартиры.

Обсуждается возможность привязки суммы выдачи по семейной ипотеке к площади квартиры. Может быть установлено требование, чтобы минимальная площадь квартиры составляла, например, 50-60 кв. м.

Все эти меры направлены на «отсечение» инвесторов и фокусировку программы на тех, кто действительно улучшает свои жилищные условия.

Почему важно действовать сейчас

Если вы планировали взять семейную ипотеку под 6% - не откладывайте. Сейчас банки продолжают одобрять заявки по действующим правилам, и у вас есть реальный шанс зафиксировать выгодные условия до того, как ставки вырастут.

В 2025 году можно купить квартиру в Москве с господдержкой под 6% - мы в агентстве недвижимости МЮСН ежедневно подбираем подходящие варианты с хорошими скидками у застройщиков. Часто удаётся договориться о дополнительных бонусах: снижении цены или беспроцентной рассрочке.

Советы экспертов МЮСН

- Ставка 6% - исторически выгодная, возможное повышение до 12% почти удваивает переплату.

- Покупку можно начать с одобрения по ипотеке - это бесплатно и ни к чему не обязывает.

- Следите за условиями - мы поможем разобраться в нюансах и подскажем, как действовать правильно.

- Семейная ипотека - это шанс, который лучше использовать вовремя. Особенно если ребенок пока только один. МОЖНО ДВАЖДЫ.

Заключение

В 2025 году возможно последний шанс купить квартиру в Москве с господдержкой под 6%, если у вас один ребёнок. С 2026 года ставки могут вырасти до 12%, и получить льготу станет гораздо сложнее.

НЕ ТЕРЯЙТЕ ШАНС. ОСТАВЬТЕ ЗАЯВКУ - и мы подскажем, как зафиксировать ставку 6%, пока это ещё возможно.

«Мечты сбываются, когда появляется мужество действовать.» - Уолт Дисней

Если статья вам полезна - ПОДПИШИТЕСЬ на наш блог «1000 сделок 1000 историй». Здесь только реальные случаи и работающие советы от экспертов МЮСН - агентства недвижимости в Москве, которому доверяют.