Вы когда-нибудь ловили себя на мысли, что «упрощёнка» — это тихий островок в море налоговых бурь? Без лишних отчётов, без нервных переписок с ФНС, без головной боли от вычетов.

Так вот, друзья, — шторм надвигается.

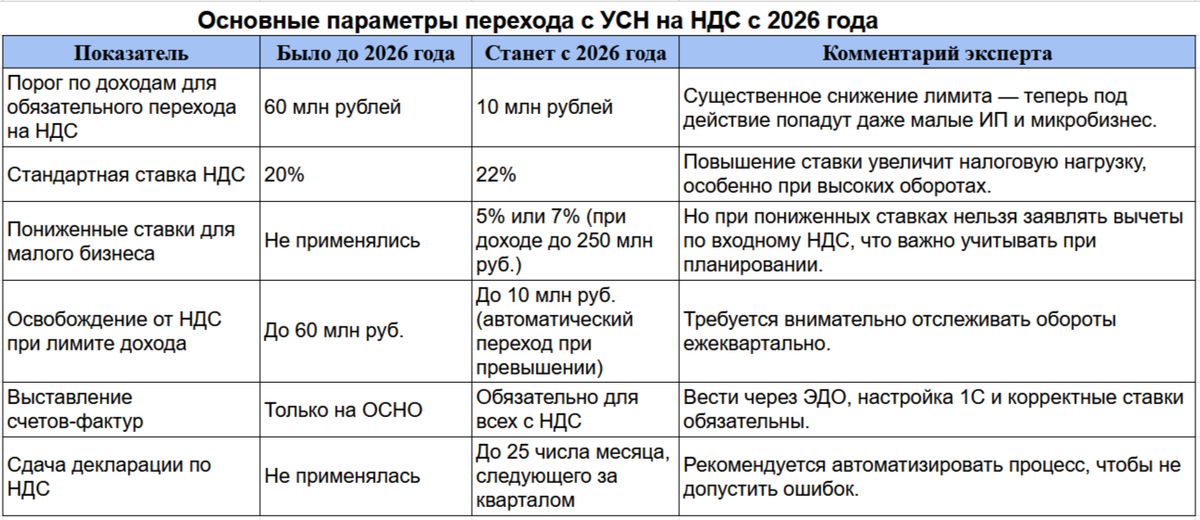

С 1 января 2026 года предприниматели на УСН, чей доход превысил 10 миллионов рублей, автоматически попадают в зону НДС.

Да, раньше порог был 60 млн — теперь шесть раз ниже.Для кого-то это станет шоком. Для кого-то — стимулом перестроить бизнес и документацию.

Но не спешите хвататься за голову: давайте спокойно и по-человечески разберём, что делать и как пройти переход без потерь.

Шаг 1. Точный аудит дохода и подготовка финансовой модели

Что делать:

- Организуйте регулярный (лучше ежемесячный) мониторинг совокупного дохода за 2025 год — учитывайте все поступления по разным режимам, если их несколько. Важно: если у вас доходы от нескольких видов деятельности (например, УСН и патент), складывайте суммы для определения лимита.

- Постройте простую финансовую модель: посчитайте, как изменится прибыль/маржа при переходе на НДС. Включите альтернативные режимы: стоит ли остаться на УСН с НДС, сменить систему или рассмотреть патент.

- Оцените эффекты сезонности, возможных новых договоров и роста цен.

- Пример: если за 9 месяцев доход составляет 8 млн рублей, спрогнозируйте, какие операции в четвертом квартале увеличат ваш суммарный оборот — чтобы подготовиться к последствиям.

Шаг 2. Выбор ставки и стратегии работы с НДС

Что делать:

- Проанализируйте структуру ваших расходов и доходов: сколько из ваших поставщиков и клиентов — плательщики НДС, есть ли входной налог для вычета.

- Новая базовая ставка НДС — 22% (с 2026 года); для части операций — 10%. Если ваш доход не превышает 250 миллионов рублей — можно выбрать пониженную ставку (5% или 7%), но не брать к вычету входной НДС.

- Оцените, что будет выгоднее: общая ставка с вычетами или пониженная — без права на вычет. Например, если ваши основные закупки с НДС, обычно более выгодна стандартная ставка. Если закупки в основном у неплательщиков — может быть смысл выбрать пониженную.

- Рассчитайте новые цены на товары/услуги с учетом выбранной ставки. Проверьте, как это воспримут клиенты. Обсудите с контрагентами схему расчетов с учетом новых ставок.

Шаг 3. Подготовка бухгалтерии, программы и кадров к НДС

Что делать:

- Проверьте и обновите ваше бухгалтерское и кассовое ПО (1С, МойСклад, Баланс, Атол касса и др.): оно должно быть адаптировано к автоматическому расчету НДС и новым ставкам. Наладьте автоматическую выгрузку счетов-фактур, книги продаж и покупок.

- Инструктируйте персонал: обучите бухгалтеров, менеджеров по продажам и закупкам работе с счетами-фактурами, ведению книги покупок/продаж, выставлению счета-фактуры в срок (5 календарных дней с отгрузки или аванса).

- Перепроверьте условия действующих и новых договоров: укажите стоимость, включая/исключая НДС и выбранную ставку. При необходимости заключите допсоглашения.

- Настройте бизнес-процессы: например, как согласовать счет-фактуру с покупателем, кто регистрирует поступление аванса, как оформлять возвраты.

Шаг 4. Правильный расчет, уплата налога и документооборот

Что делать:

- Определите сумму НДС к уплате исходя из выбранной ставки и объемов операций. Помните — на новой системе НДС считается с каждой продажи и покупки.

- Сдайте декларацию по итогам квартала — до 25-го числа месяца, следующего за отчетным кварталом. НДС можно уплатить одним платежом или тремя равными частями по месяцам (но не позднее 28-го числа каждого месяца).

- Уплачивайте налог через Единый налоговый счет (ЕНС) — так проще контролировать платежи и избегать ошибок в КБК.

- Счета-фактуры оформляйте и храните строго в электронной форме, через ЭДО — бумажные больше не нужны.

- Для применяющих пониженную ставку важно: вычет по входному налогу невозможен, но возвраты аванса можно учесть.

Шаг 5. Декларация и возврат к освобождению: как удержать контроль

Что делать:

- Если по итогам года доход снова станет ниже лимита — можно оформить освобождение от НДС (заявление по форме в налоговую, подтверждающие документы по оборотам).

- В отчетности учтите — по итогам квартала сдайте обычную декларацию по НДС (КНД 1151001), даже если не было операций с налогом.

- Внимательно отслеживайте сроки — просроченная декларация и уплата грозит штрафами и блокировкой расчетных счетов.

- При возврате к освобождению восстановите к уплате ранее принятый к вычету НДС по не реализованным товарам/услугам.

- Подключите модуль сдачи отчетности (например, 1С-Отчетность) — это сэкономит время при проверках и коммуникации с ФНС

Итог

НДС для «упрощенцев» с доходом свыше 10 млн — не приговор. Это просто новый уровень игры, где важно знать правила и не терять хладнокровия.

Начните готовиться уже сейчас: проверяйте лимиты, обновляйте программы, тестируйте счета-фактуры.

А главное — не бойтесь перемен. Иногда именно они открывают новые возможности.

Подписывайтесь на наш Telegram-канал — здесь мы разбираем сложные налоговые темы по-человечески и делимся практическими шагами для бизнеса без паники и бюрократии.

Давайте обсудим — пишите в комментариях!

- Уже начали считать, вписываетесь ли в лимит 10 млн?

- Что думаете: стоит ли оставаться на «упрощёнке» с НДС или переходить на ОСНО?

- Какой вариант ставки выберете — общую с вычетами или пониженную без них?

- Какие сложности видите при переходе на ЭДО и обновлении 1С?

🗨️ Делитесь опытом в комментариях — чем больше реальных историй, тем проще всем пройти этот переход без ошибок.