Налоговая система, безусловно, создана, чтобы мешать нам жить. Дабы это было не так заметно, её обставляют крайне суровыми формулировками, которые проще послать и не читать, чем ковыряться в них. «Бл.ть! Ну их,» ― подумает обыватель, столкнувшись со статьёй Налогового кодекса, скажем, про НДФЛ, ― «проще заплатить, чем во всём этом разбираться».

Мы вас тоже не насилуем по этой части, а только предлагаем толику искренней и чистой любови ликвидации безграмотности.

НДФЛ ― налог на доход физических лиц, то есть нас с вами. Каким образом НДФЛ прилепили к недвижимости и имуществу ― вопрос этот из разряда тем, которые Ницше адресовал бездне. На отказывая себе в удовольствии подёргать налоговиков за скудность образования, заметим, что был такой налог как Capital Gains Tax (CGT), ― нечто типа желания правительства залезть в закрома человека и поскрести там. А в закромах у нормальных людей находится материальное имущество, позволяющее делать какой-никакой доход, например баллон с гелием: по воскресным утрам вы торгуете воздушные шарики с ним местной школоте и прочим придуркам. Захотели вы продать баллон ― пожалуйста, говорило правительство, будьте любезны 20% нам. В итоге, как всегда в таких историях, налог отмер сам по себе в момент, когда процесс его администрирования по стоимости сравнялся с суммой его поступлений: бухгалтеры тупо стали занижать стоимость облагаемого имущества.

Но наши-то не лыком шиты. Они включили этот налог в общую сумму НДФЛ ― то есть всех денег, которые вы получаете за год. Если в течение года вы продали недвижимость ― деньги, вырученные с неё, включаются в доход, подлежащий налогообложению. Логически, согласитесь, это весьма спорно, но когда ты наживаешься на гражданах, всеми силами делая вид, что выполняешь важную государственную работу, тут уже не до логики, какой бы элементарной она ни казалась.

Таким образом, мы имеем исходную точку: каждый, кто избавился от недвижимости обязан оплатить это счастье. На сегодня, 2025 год, общая ставка составляет 13% и далее следует прогрессивная шкала, но, ― здесь потребуется ваши аплодисменты в адрес законодателя. Он придумал «минимальный предельный срок владения объектом недвижимого имущества»; иными словами вся эта фишка ― всего лишь способ набиться в партнёры к личностям, активно фарцующих недвижкой: если с момента приобретения имущества до его продажи прошло 5 и более лет, всё выше описанное вам можно забыть и не заморачиваться. Этот срок сокращается до 3-ёх лет, если вы приобрели недвижимость нестандартным способом: по наследству, через дарение от близкого родственника, приватизацией или по договору ренты.

Если вы таки попадаете в категорию спекулянтов и флипперов рынка недвижимости, то сама судьба благоволит вам, направив сюда, ибо уметь считать налог вам необходимо в силу постыдной вашей сущности зарабатывать на лентяях и недалёких умах ближних.

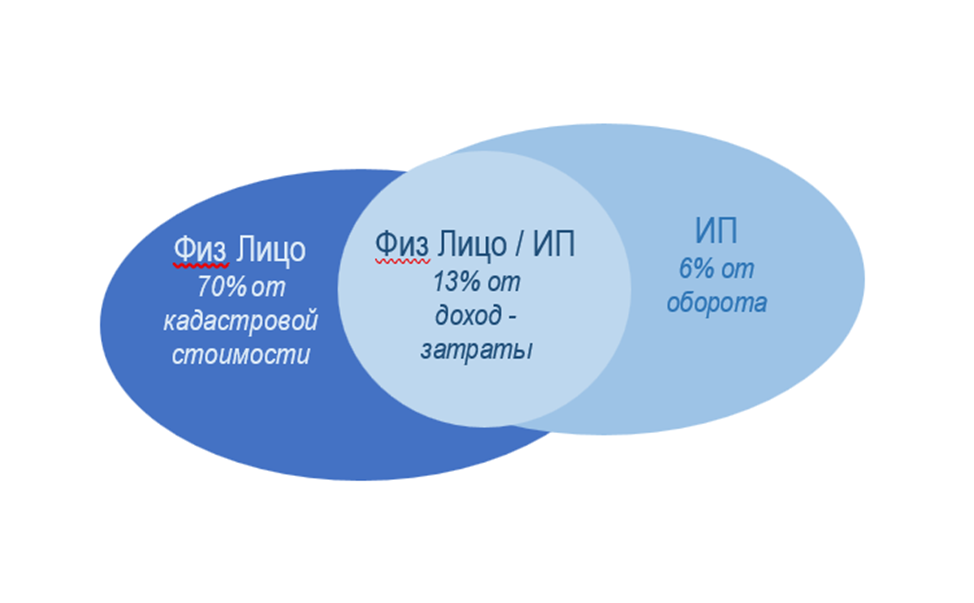

Что же, объясняем правила. Первое, самый низкий налог к уплате сформулирован письмом Минфина и в обывательской интерпретации звучит так: если кто-то здесь находит себя умным, то вот тебе граната, ― минимальная база, с которой ты будешь платить составляет 70% от кадастровой стоимости.

Второе, те же разъяснения Минфина позволяют считать базу для налога, как разницу между суммой с продажи недвижимости и затратами на её приобретение. Для особо отчаянных, подчеркнём ― «затраты на приобретение», ― это то, что подтверждается документально. Услуги риэлтора, ― пожалуйста; работа кадастрового инженера, ― милости просим, включайте; привлекали «БТИ» ― не вопрос; главное, чтобы на всё это была бумажка, то есть договор с подтверждением оплаты услуг и услуг, связанных с покупкой (не продажей!) недвижимости.

Третье, в кои-то веки проявленная симпатия государства к частному собственнику в отношении НДФЛ имеет материальное проявление, правда, снижающееся с каждым годом. Из базы для расчета налога вы просто так можете выбросить 1 миллион. Это касается только жилой недвижимости, а также земельных участков и долей во всём этом. В иных случаях, вычет составит всего 250 тысяч.

Четвёртое, у вас, как у злостного спекулянта, есть выбор как налогооблагаться: собственно, как физическое лицо или как ИП (индивидуальный предприниматель). ― С самозанятыми разбираться не будем; им, говорят, кердык на днях. У физ лица выбор: кадастровая стоимость и имущественный вычет (тот самый 1 млн) или 13% минус затраты на приобретения. А у ИП развилка: те же 13% минус затраты или 6% от оборота (то есть от всей выручки, поступившей на счета).

Все потенциально доступные опции можно уложить в картинку:

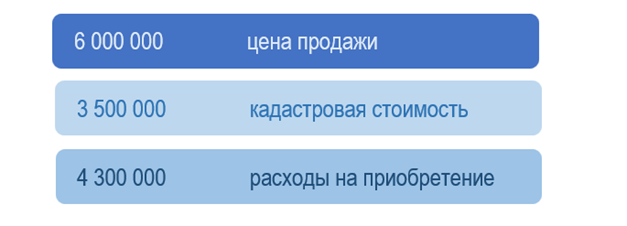

Если мы возьмём следующие исходные данные

то окончательные цифры налога могут составлять:

Так как все люди нормальные, и склонны избегать сложностей, если испытанный метод работает, то к «золотому молотку Маслова» прибегает 9 из 10 человек: договариваешься с покупателем, показываешь в договоре 70% от кадастровой стоимости, ещё минус вычет и будто счастье по минимальной планке. Но! ― вычет применяется один раз за налоговый год, ― если вы уже совершали сделку, то ― до свиданья; тариф по этому плану составит 318 800 руб. То же самое случается, если вы продаете коммерческое имущество; скидочка-вычет касается исключительной жилой недвижки и земельных участков.

Таким образом, при уже использованных опциях вычета или продажи коммерческой недвижимости в рейтинге схем на первое место выходит «доход-расход». Однако самое тонкое место этой схемы ― документально доказать расход. Допустим, вы покупали дом у достаточно ушлого деда, и он, зная весь «расклад по налогам», настоял чтобы цена в договоре стояла 70% от кадастровой. В этом случае, при всех прежних исходных, вы «попадаете» на налог в размере 461 500 руб.

Подытожимся несколькими житейскими прагматичными советами:

#НДФЛ #Недвижимость налоговый вычет #НДФЛ продажа недвижимости #налог при продаже недвижимости