Банки для международных платежей сегодня работают плохо. Почему? После ужесточения санкций и ограничения доступа к SWIFT привычные схемы перевода средств за рубеж оказались под угрозой. Тем не менее международные платежи банки по-прежнему проводят — пусть и с рядом ограничений, задержек и новых правил.

Доступность, скорость и комиссии зависят от выбранного маршрута, валюты и статуса клиента. Банки все чаще отказывают в переводах, поэтому бизнес выбирает платежных агентов на Exnode. Они гораздо быстрее отправляют средства и устанавливают низкие комиссии.

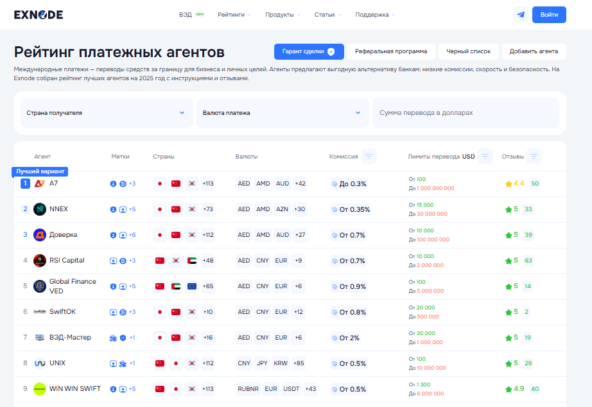

Exnode - сайт мониторинга платежных агентов

В этой статье разберём:

- Какие банки для международных платежей всё ещё работают в России;

- Как изменилась инфраструктура международных расчётов;

- Какие комиссии и сроки перевода стоит ожидать;

- Какие альтернативы появились у бизнеса, чтобы не зависеть от западных систем.

ТОП-5 агентов как альтернатива банкам для международных платежей

Сегодня бизнес всё чаще выбирает платёжных агентов, а не банки для международных платежей — из-за скорости, гибкости и меньшего количества бюрократии. Ниже — обзор пяти самых надёжных платформ, которые работают с компаниями по всему миру и обеспечивают прозрачные, защищённые переводы.

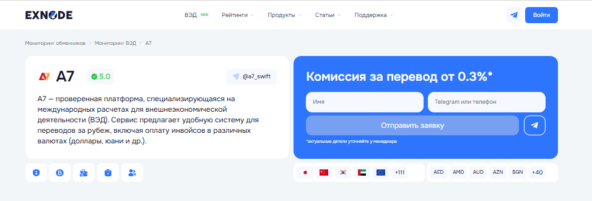

1. A7

A7 — Первый из самых узнаваемых сервисов

A7 — один из самых узнаваемых сервисов, особенно среди компаний, которые проводят регулярные трансграничные расчёты. Его выбирают за стабильность, понятные условия и быстрое проведение операций.

Особенности A7:

- Перевод за 1 рабочий день или быстрее;

- Фиксированная комиссия от 0,36 % — особенно выгодно при крупных суммах;

- Поддержка валют: JPY, USD, EUR, AED и других;

- Конвертация по курсу ЦБ РФ;

- Пример: при переводе 300 000 ₽ комиссия составит всего 1 080 ₽.

2. Доверка

Платежный агент Доверка

Доверка — компания с более чем 15-летним опытом, включённая в реестр ЦБ РФ. Агент работает с корпоративными клиентами и частными предпринимателями, обеспечивая переводы в десятки направлений. Здесь вам не надо проводить международные платежи через банки.

Особенности Доверки:

- Сеть переводов более чем в 150 стран мира;

- Операции в USD, EUR, CNY, AED, RUB и даже в криптовалютах;

- Минимальная сумма сделки — от 10 000 USD;

- Комиссия — от 0,7 %;

- Сроки — 1–3 рабочих дня;

- Офисы в России, Беларуси, Таиланде, Австралии;

- Персональный менеджер и круглосуточная поддержка.

3. WIN WIN SWIFT

WIN WIN SWIFT - Агент с акцентом на скорость проведения операций

WIN WIN SWIFT — молодой, но уже признанный игрок на рынке альтернативных расчётов. Делает ставку на индивидуальный подход и скорость проведения операций. Особенно подходит компаниям среднего и крупного бизнеса.

Особенности WIN WIN SWIFT:

- Переводы в разных валютах (USD, EUR, CNY, AED и др.);

- Минимальная сумма — от 1 300 USD;

- Возможна экспресс-отправка — за несколько часов;

- Индивидуальные тарифы в зависимости от направления и объёма;

- Сопровождение документов и помощь в структуре сделки.

4. NNEX

NNEX — платёжный агент для компаний, которым важны крупные обороты, защита и контроль на каждом этапе. Агент сопровождает сделки с полным документальным обеспечением и юридическим сопровождением.

Особенности NNEX:

- Представительства в 20+ странах, включая Европу, Азию, США и ОАЭ;

- Ежедневные обороты — свыше 20 млн долларов;

- Переводы по контрактам и инвойсам;

- Возврат экспортной выручки с документальной отчётностью;

- Операции с криптовалютой от имени юридических лиц;

- Гибкие комиссии и собственный пул ликвидности;

- Менеджер связывается в течение 5–10 минут.

- Не надо использовать банки для международных платежей.

5. RSI Capital

RSI Capital — ТОП 5 агент с широкой инфраструктурой и стабильной репутацией

RSI Capital — агент с широкой инфраструктурой и стабильной репутацией. Его часто выбирают компании, которым важны прогнозируемые условия и быстрая интеграция с зарубежными контрагентами.

Особенности RSI Capital:

- Более 1 700 международных сделок ежемесячно;

- Комиссии от 0,49 % — фиксируются заранее;

- Представительства в России и Дубае;

- Работа с валютами — дирхам, евро, доллар и другие;

- Часто используется для сделок с недвижимостью и экспортных контрактов.

Как обезопасить международные платежи

Главная угроза для компаний, работающих с зарубежными контрагентами, — это заморозка или блокировка средств при прохождении через банки. Чтобы избежать рисков, используется услуга гаранта сделки — например, через Exnode.

Как работает:

- Деньги резервируются у гаранта до подтверждения получения;

- Курс и комиссия фиксируются заранее;

- Проводится проверка маршрута перевода и агента;

- После подтверждения от получателя средства разблокируются.

Зачем нужен гарант:

- Защита от блокировок и непредсказуемых проверок;

- Автоматическое формирование всей отчётности;

- Уверенность обеих сторон, что платёж будет завершён корректно и в срок.

Как провести перевод не через банки для международных платежей: пошаговая инструкция

Если компания решила провести международный перевод без участия банков, процесс обычно выглядит так:

Шаг 1. Выбор агента и уточнение условий

На платформах вроде Exnode можно сравнить предложения разных сервисов, проверить курсы, комиссии и сроки. Менеджер подберёт оптимальный маршрут.

Шаг 2. Подготовка документов

Вместо объёмных пакетов бумаг, как в банках, агенты запрашивают только основное — договор и инвойс.

Шаг 3. Фиксация сделки

Средства резервируются, а курс фиксируется заранее, чтобы избежать изменений на момент перевода. Вы переводите деньги на счет агента в рублях.

Шаг 4. Проведение операции

Деньги отправляются по независимым каналам. Обычно процесс занимает от нескольких часов до 2–3 рабочих дней. Агент сам конвертирует рубли в валюту.

Шаг 5. Получение документов

Клиент получает договор или акт, которые можно использовать в бухгалтерии и налоговой.

Почему банки для международных платежей хуже агентов

Когда речь заходит о зарубежных расчётах, компании обычно выбирают между двумя вариантами, среди которых платежные агенты и банки России для международных платежей. Формально оба варианта решают одну задачу — перевести деньги партнёру за границу. Но на практике разница между ними ощутимая: в скорости, гибкости и рисках блокировки.

1. Платёжные агенты

Платёжные агенты стали альтернативой классическим банковским каналам. Они действуют через собственные сети корреспондентов, поэтому не зависят от санкционных ограничений и нестабильной работы SWIFT. Для компаний это значит: меньше бюрократии, больше контроля и понятные сроки.

Преимущества платёжных агентов:

- Переводы проходят за 1–2 дня, иногда — в течение нескольких часов;

- Минимальный пакет документов — договор, инвойс, реквизиты;

- Комиссия фиксируется заранее и не меняется после проведения сделки;

- Можно выбрать удобную валюту и оптимальный маршрут перевода;

- Сопровождение сделки персональным менеджером, включая юридическую проверку контрагентов.

Пример: если бизнес оплачивает поставку за рубеж, агент помогает не только отправить деньги, но и зафиксировать курс, оформить документы для бухгалтерии и проследить за поступлением средств.

2. Банки

Банковский перевод — классика, но с 2022 года она стала гораздо сложнее. Система международных расчётов через банки часто сталкивается с задержками, отказами и запросами валютного контроля. Особенно если платёж идёт в "дружественные" страны, но через банки-посредники в Европе.

Недостатки банковских переводов:

- Срок зачисления — от 3 до 10 рабочих дней, возможны задержки;

- Комиссия может достигать 2–4 % от суммы перевода;

- Требуется полный пакет документов: контракты, инвойсы, обоснование сделки;

- Некоторые банки не проводят переводы даже в страны СНГ;

- Высокие риски возврата или заморозки средств из-за санкций.

Тем не менее, банки остаются актуальными для крупных компаний, которым важно официальное подтверждение перевода через SWIFT и возможность получения отчётности для аудита.

Как работают международные платежи в банках России

Сегодня банки для международных платежея работают с заметными ограничениями. После отключения большинства российских банков от SWIFT и введения санкций привычные каналы расчётов стали недоступны. В результате даже простые операции между компаниями и партнёрами из дружественных стран проходят медленнее и требуют больше документов.

Большинство крупных банков нашли обходные пути, но назвать их стабильными нельзя. Международные платежи банки проводят через посредников — партнёрские структуры в Казахстане, Китае, Турции и ОАЭ. Однако такие схемы часто зависят от внутренней политики этих стран: сегодня перевод может пройти за три дня, а завтра — за три недели.

В 2025 году банки для международных платежей осуществляют их тремя основными способами:

- Через корреспондентские сети в странах СНГ и Азии — наиболее доступный, но нестабильный вариант;

- Через альтернативные платёжные системы вроде SPFS (российская) и CIPS (китайская) — они работают, но не охватывают все валюты;

- По прямым договорам с зарубежными банками, минуя SWIFT — но здесь всё упирается в санкционные риски и требования валютного контроля.

Главная проблема — низкая предсказуемость сроков. Даже у одного и того же банка для международных платежей разные валюты могут проходить по совершенно разным маршрутам. В одном случае деньги дойдут за 48 часов, в другом — зависнут на проверке из-за формулировки в назначении платежа.

Для бизнеса и частных клиентов это означает: международные переводы через банки России всё ещё возможны, но работают они медленно, с перебоями и повышенными рисками. Поэтому многие предприниматели переходят на платёжных агентов и финтех-платформы, которые обеспечивают более быстрые и предсказуемые операции в дружественных валютах — тенге, дирхамах и юанях.

Как выбрать банки для международных платежей в 2025 году

Выбор банка для международных платежей — это стратегическое решение, особенно в условиях санкционного давления и ограничений на валютные операции. Ошибка при выборе может обернуться неделями задержек или даже заморозкой средств.

Сегодня международные платежи банки делят на две категории:

- Государственные банки, у которых есть опыт сопровождения внешнеэкономической деятельности и связи с дружественными странами;

- Частные банки, активно выстраивающие собственные корреспондентские сети за пределами Европы и США.

При выборе банка для международных платежей важно обратить внимание на следующие параметры:

- Страны-партнёры — наличие активных каналов перевода в Турцию, Казахстан, ОАЭ, Китай и Армению.

- Валюты переводов — поддержка не только доллара и евро, но и тенге, дирхамов, юаней.

- Работа валютного контроля — от скорости проверки документов зависит, когда средства реально дойдут до получателя.

- Комиссии и курсы обмена — разница между банками может достигать 2–3 % на одной операции.

Многие компании сегодня комбинируют решения: часть переводов проводят через банк России для международных платежей, а часть — через платёжных агентов или финтех-платформы. Такой подход снижает риски и позволяет не зависеть от одного канала.

Заключение

Сегодня банки для международных платежей проводят их с заметными ограничениями, но полная изоляция так и не наступила. Финансовая система адаптировалась: появились новые маршруты, партнёрства с банками Азии и Ближнего Востока, а также внутренние инструменты, такие как СПФС.

Тем не менее предпринимателям и частным клиентам важно понимать: традиционный банк международных платежей больше не гарантирует скорости и стабильности. Каждая операция требует уточнения маршрута, проверки валютного контроля и понимания рисков блокировки.

На практике всё чаще компании комбинируют решения — используют банки для международных платежей для официальных расчётов и платёжных агентов или финтех-платформы для оперативных переводов. Таких агентов можно подобрать на платформу Exnode. Такой подход помогает сохранять гибкость, снижать комиссии и избегать задержек, которые стали привычным фоном в мировой финансовой системе после 2022 года.