Мировая экономика вступает в эпоху долгового реализма. Иллюзия, что правительства могут бесконечно финансировать свои дефициты, постепенно рассеивается. Всё больше признаков указывает на то, что глобальный долговой кризис уже начался — пусть пока в форме вспышек, но каждая из них оставляет заметный след на рынке. Вчерашний день стал одним из самых тревожных сигналов за последние месяцы: рынки облигаций Японии и Франции одновременно испытали шок, вызванный ростом фискальных рисков и политической нестабильностью.

Чтобы понять, что происходит, достаточно вспомнить три ключевых ингредиента этой нарастающей мировой драмы.

Первый ингредиент: рекордный уровень глобального долга

Мировой долг сегодня превышает 235 % мирового ВВП, по данным МВФ. Это означает, что на каждый доллар произведённой продукции приходится почти два с половиной доллара долговых обязательств. И хотя после пандемии частный сектор начал осторожно сокращать заимствования, государства продолжают занимать с беспрецедентной скоростью.

По данным ОЭСР, совокупный выпуск суверенных облигаций в 2025 году превысит 17 трлн долларов, тогда как ещё два года назад он был около 14 трлн. Расходы на обслуживание долга растут особенно быстро: в двух третях стран ОЭСР доля процентных выплат к ВВП уже выше, чем год назад.

UNCTAD подсчитала, что глобальный государственный долг достиг 102 трлн долларов к концу 2024 года, и бóльшая часть прироста приходится на развивающиеся рынки. Ситуация опасна: рост процентных ставок резко повышает стоимость обслуживания долга, особенно для стран с плавающими ставками или высокой долей внешних заимствований.

Долг сам по себе не катастрофа — катастрофой становится рост недоверия к способности его обслуживать. Именно эта психологическая граница сегодня начинает разрушаться.

Второй ингредиент: хронические дефициты

После пандемии правительства по всему миру не сумели вернуться к прежней фискальной дисциплине. Поддержка домохозяйств, бизнеса, зелёные инвестиции, субсидии, энергетические компенсации — всё это требовало всё новых заимствований. В результате бюджетные дефициты остаются хронически высокими, даже несмотря на рост налоговых поступлений.

Это означает, что рынки вынуждены ежедневно поглощать колоссальные объёмы нового долга. Когда к этому добавляется снижение аппетита инвесторов, цены на облигации падают, а доходности растут.

Именно этот механизм сейчас запускает цепную реакцию. Когда инвесторы начинают сомневаться хотя бы в одной крупной экономике, они требуют повышенной доходности у всех схожих по рисковому профилю стран. Получается эффект снежного кома: чем выше доходности, тем дороже обслуживание долга, тем глубже дефицит — и снова выше доходности.

Третий ингредиент: очаги напряжения — где вспыхивает системный риск

Эти очаги — слабые звенья мировой финансовой системы, где сочетание политической нестабильности, фискального популизма и валютных рисков создаёт условия для паники.

Классические «точки напряжения» — это страны с высоким уровнем долга, зависимостью от внешнего финансирования и политической турбулентностью. Их проблема в том, что они могут «заразить» соседей — не только через финансовые каналы, но и через ожидания инвесторов.

Когда подобные события происходят одновременно в двух развитых экономиках, эффект мгновенно становится глобальным. Именно это и случилось накануне.

Япония: сигнал фискального стресса

В Японии 10y20y форвардная доходность подскочила до 4,52 %, с 4,26 % всего за день — мощнейшее движение для такой инертной экономики. Простая 10-летняя доходность при этом остаётся на уровне 1,69 %, что создаёт пугающий разрыв — премию за риск, свидетельствующую о растущем фискальном давлении.

Поводом стало политическое событие: вероятное назначение премьер-министром Санаэ Такаити, известной сторонницы мягкой фискальной политики. Рынки мгновенно отреагировали: инвесторы начали закладывать в цены будущие расходы бюджета и рост заимствований.

Параллельно курс иены резко ослаб, усилив инфляционные ожидания. Это классический симптом фискальной болезни: когда валюта падает, а доходности растут — значит, рынок теряет доверие к долговой устойчивости государства.

Японский долг давно перешагнул отметку 234 % ВВП, но раньше это никого не пугало: долг в основном внутренний, а Банк Японии выкупал большую часть бумаг. Теперь ситуация меняется — монетизация долга теряет эффект, а валютный курс становится новой точкой боли.

Франция: политическая нестабильность и риск потери доверия

Во Франции 10y20y форвардная доходность поднялась до 5,03 % с 4,96 % за сутки, а 10-летняя доходность выросла до 3,57 %. При этом спред французских бумаг к немецким достиг почти 86 базисных пунктов — максимум за год.

Причина — не экономика, а политика. Отставка премьер-министра спустя менее чем месяц после вступления в должность стала шоком для инвесторов. Сценарий политического тупика, где президент теряет контроль над парламентом, возвращает Францию в зону риска, знакомую со времён долгового кризиса Еврозоны.

Долг страны уже превысил €3,3 трлн, а расходы на проценты растут быстрее, чем доходы бюджета. В результате французский рынок облигаций превращается в лакмусовую бумажку: малейшая дестабилизация мгновенно отражается на всей Европе.

Механика распространения шока

Когда вспышка начинается, дальше всё развивается по цепочке.

Инвесторы сокращают позиции, спреды между надёжными и рисковыми облигациями растут. Капитал уходит в «убежища» — доллар, франк, золото. Доходности в слабых странах растут, стоимость заимствований увеличивается.

Следующий шаг — давление на банки и фонды, которые держат госбумаги. Снижение их стоимости ухудшает балансы, заставляя продавать активы, чтобы выполнить маржинальные требования. Возникает эффект домино.

Такой стресс может быстро перейти из финансового сектора в реальный — компании теряют доступ к кредитам, правительства сокращают расходы, экономика замедляется.

Если вспышки возникают в нескольких странах одновременно, они превращаются в системный кризис. Именно поэтому рынки сегодня реагируют панически даже на небольшие признаки нестабильности.

Почему кризис развивается вспышками

Глобальный долговой кризис не похож на классические обвалы, когда система рушится одномоментно. Он развивается волнами и паузами. Одни страны входят в фазу стресса, другие временно успокаиваются.

Так было в начале 2010-х, когда долговой кризис Еврозоны поочерёдно охватывал Грецию, Италию, Испанию, Португалию. Но тогда у Европы был ЕЦБ и единая воля к спасению. Сегодня такого централизованного защитного механизма в мире нет.

Кризис 2025 года развивается в условиях множества центров принятия решений: США, ЕС, Китай, Япония — каждый действует по-своему. Это делает мировую финансовую систему особенно уязвимой к локальным вспышкам паники, которые могут моментально распространяться через рынок облигаций и валют.

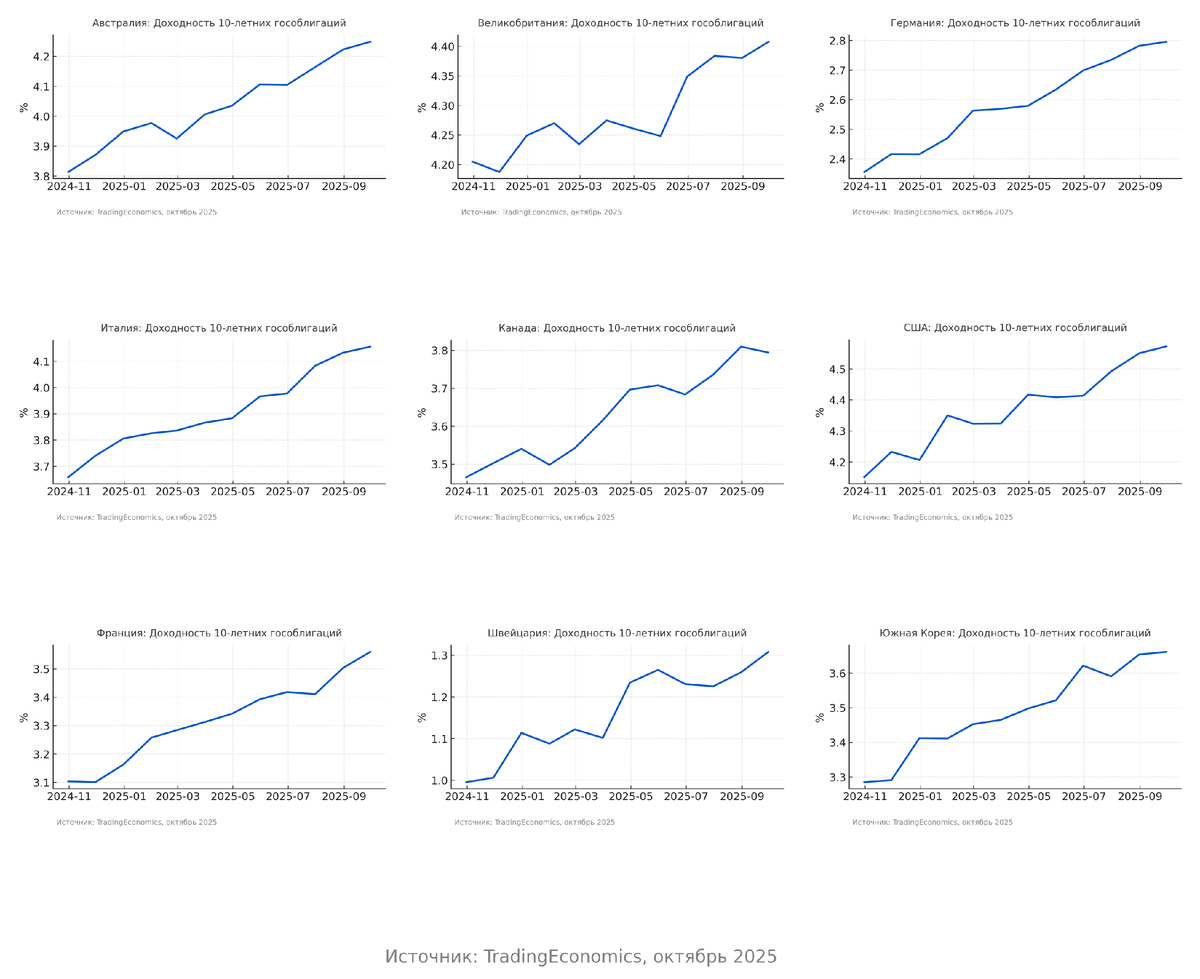

Что показывают графики

Если взглянуть на доходности государственных облигаций десяти ключевых экономик — США, Германии, Японии, Великобритании, Италии, Франции, Швейцарии, Канады, Австралии и Южной Кореи — тренд очевиден.

Доходности на длинном конце кривой стремительно растут.

Инвесторы требуют всё большую премию за риск, особенно по бумагам с погашением через 10–20 лет. Это отражает не столько ожидания по ставкам, сколько страх перед долговой устойчивостью.

Одновременно растут цены на золото, которое выступает главным индикатором недоверия к валютам и долговым обязательствам. В 2025 году золото обновило исторические максимумы, достигнув $4 000 за унцию, что само по себе — форма бегства от долгового риска.

Когда доходности и золото растут одновременно — это тревожный сигнал. Он означает, что рынки не верят ни облигациям, ни валютам.

Как кризис может развиваться дальше

Финансовая история знает несколько сценариев долговых кризисов.

1. Локальные вспышки с временным эффектом.

Рынки пугаются, правительства объявляют меры экономии, центральные банки выходят с интервенциями — и всё успокаивается. Это благоприятный сценарий, но с каждым новым витком он становится менее вероятным.

2. Перекрёстный стресс.

Когда один кризис усиливает другой. Например, если Франция теряет доверие, это отражается на Италии, Испании и Португалии. Если Япония теряет контроль над доходностями, удар получает весь азиатский регион.

3. Кризис доверия к суверенным долгам.

Инвесторы начинают пересматривать саму идею «безрисковых» активов. Когда под сомнение ставятся даже долги развитых стран, весь долговой рынок становится нестабильным.

4. Банковско-долговая спираль.

Если стоимость облигаций падает, банки и фонды несут убытки. Возникает угроза ликвидности, что заставляет центральные банки снова включать печатный станок. Но каждый новый цикл монетизации лишь усугубляет проблему, повышая инфляционные риски.

Есть ли спасательные механизмы?

Некоторые факторы пока удерживают мир от полноценного обвала:

- Центральные банки сохраняют гибкость и при необходимости готовы выкупать долг для стабилизации рынков.

- Страны с устойчивыми бюджетами — США, Германия, Швейцария — служат «якорями доверия».

- В ряде государств идут реформы по фискальной консолидации и реструктуризации долга.

- МВФ, Всемирный банк и региональные фонды пока обладают достаточными ресурсами для точечных интервенций.

Но если вспышки станут слишком частыми и затронут несколько ключевых экономик одновременно, масштабы проблемы могут превысить возможности даже крупнейших регуляторов.

Заключение: эпоха дорогого долга и жесткой цензуры рынков

Мир вступил в новую финансовую эпоху. Эпоха дешёвого капитала и безнаказанных дефицитов закончилась. Рынки больше не готовы терпеть бесконечное наращивание долга.

Каждая вспышка — от Японии до Франции — это напоминание: долг возвращается в центр мировой политики и экономики. Он снова становится фактором власти, слабости и доверия.

Кризис не придёт одномоментно — он будет длительным, волнообразным, фрагментированным, но неизбежно изменит то, как страны управляют финансами.

Теперь инвесторы и правительства должны научиться различать, где риски реальны, а где — временные всплески. Но ясно одно: эпоха безответственных заимствований ушла. И теперь именно рынки будут диктовать, кому и под какой процент позволено жить в долг.