ПАО «Мечел», как все компании черной металлургии в России, переживает не лучшие времена.

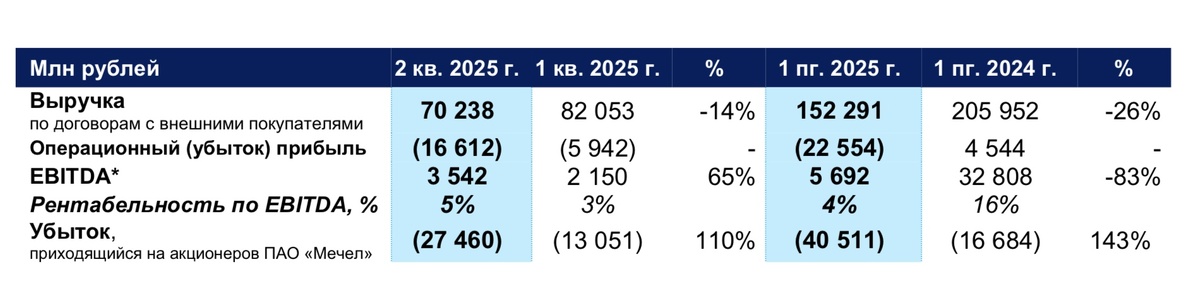

За первое полугодие 2025 года консолидированный убыток вырос в 2.5 раза:

Хотя для Мечела нахождение в кризисе является обычным состоянием.

Несмотря на существенную прибыль в 2021-2023 годах:

И снижение долговой нагрузки:

Дивиденды, даже на привилегированные акции, Мечел платил еще в доковидные времена:

Для первых долгосрочных инвесторов акции Мечела принесли только убытки:

Особенно сильно пострадали первые покупатели привилегированных акций:

Привилегированные акции Мечела - не наследие приватизации, а новый капитал, выпущенные в основном для американских инвесторов.

На акциях Мечела могли заработать только те удачливые инвесторы, покупавшие их на дне во время кризиса и продавшие во время бума.

Также инвесторы смогли в свое время заработать на облигациях Мечела (я в их числе), купившие ценные бумаги с хорошим дисконтом после дефолта и реструктуризации.

Сейчас Мечел явно в очередном кризисе, акции на минимумах, но не на абсолютных. А что с облигациями?

После погашения реструктурированных облигаций у Мечела не осталось публичного долга.

Но у Мечела существует множество дочерних обществ, где холдинг владеет не 100% всех акций (85-95%), а остальные акции у множества акционеров и даже торгуются на бирже.

Одно такое дочернее общество - ПАО "Уральская кузница",

не только имеет часть акций в свободном обращении:

Но недавно выпустил на рынок рублевые облигации:

С 20% купоном на 2 года:

А также собирается разместить юаневые облигации под 13% годовых.

Рублевые облигации не так интересны, а вот доходность юаневых очень заманчива.

Я посмотрел отчетность "Уральской кузницы".

В отличии от контролирующего акционера Мечела, компания вполне прибыльная, и на операционном и на общем уровне.

Обратите внимание на статью "Финансовые доходы", где отражаются обычно доходы по кредитам, которые компания выдала. Они 3 321 млн руб. превышают даже операционную прибыль 2 626 млн руб.

С такими финансовыми доходами "Уральская кузница" начинает быть похожа на Сургутнефтегаз или ИнтерРАО. Единственная разница - эти компании получают проценты, размещая свободные денежные средства в банках, а "Уральская кузница" дает в долг контролирующему акционеру - Мечелу.

Вот они в балансе - Внеоборотные финансовые активы на 51 862 млн руб.

Сам баланс очень красивый: капитал в размере 58 000 млн руб занимает 88% валюты баланса.

Понятно, что Уральской кузнице новые облигации не нужны. Мечел использует это дочернее акционерное общество, чтобы получить кредит на публичном рынке. Дочка занимает через облигации на рынке и выдает полученные деньги контролирующему акционеру.

Но с таким балансом и отдельным юридическим лицом 13% в юанях выгладят очень высоким процентом. Ведь даже в случае банкротства/реорганизации Мечела, "Уральская кузница" остается отдельным, прибыльным предприятием. Скорее всего акции "Уральской кузницы" заложены под банковские кредиты и при неблагоприятных условиях ПАО перейдет к кредиторам.

Хотя возможно мы не знает всех подводных камней, вроде забалансовых обязательств (поручительств) "Уральской кузницы" по кредитам "Мечела".

Но в любом случае юаневые облигации "Уральской кузницы" можно рассматривать, как способ диверсификации таких валютных облигаций, как ПАО "Уралсталь"

Или "Полипласт":

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: