Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1. Анализ финансовых и операционных результатов (1-е полугодие 2025 года)

Финансовая отчетность АО «Уральская Сталь» за шесть месяцев, закончившихся 30 июня 2025 года, рисует картину стремительного ухудшения операционной среды и финансовых показателей. Сравнение с аналогичным периодом 2024 года выявляет не циклический спад, а системный кризис, затронувший все ключевые аспекты деятельности компании.

1.1. Коллапс прибыльности и рентабельности

Анализ отчета о прибылях и убытках демонстрирует резкое падение эффективности на всех уровнях.

- Выручка: Выручка Группы за первое полугодие 2025 года сократилась на 31,2% по сравнению с аналогичным периодом прошлого года, упав с 84,3 млрд руб. до 58,0 млрд руб.. Сама компания в примечаниях к отчетности объясняет это двумя основными факторами: укреплением курса рубля, что негативно сказалось на экспортной выручке, и общим замедлением деловой активности, которое привело к усилению давления на спрос и цены на продукцию.

- Валовая и операционная прибыль: Это падение выручки, на фоне относительно негибкой структуры себестоимости, привело к катастрофическим последствиям для рентабельности. Валовая прибыль сократилась более чем вдвое — с 21,1 млрд руб. до 9,5 млрд руб. Что еще более критично, компания перешла от операционной прибыли в размере 6,7 млрд руб. в первом полугодии 2024 года к операционному убытку в размере 4,5 млрд руб. в первом полугодии 2025 года. Это означает, что основная деятельность компании стала убыточной еще до учета колоссальных финансовых расходов.

- Чистый убыток: Итоговым результатом стал чистый убыток, относящийся к акционерам, в размере 5,5 млрд руб. Это кардинальный разворот по сравнению с чистой прибылью в 5,4 млрд руб., полученной годом ранее. Данный факт недвусмысленно указывает на то, что в текущих условиях бизнес-модель компании является убыточной и разрушает акционерную стоимость.

Самым тревожным индикатором является практически полное исчезновение EBITDA (прибыль до вычета процентов, налогов, износа и амортизации), которая является ключевым показателем способности компании генерировать денежный поток для обслуживания своих обязательств.

За шесть месяцев 2025 года этот показатель составил всего 152 млн руб., что на 98,5% ниже показателя в 9,9 млрд руб. за аналогичный период 2024 года.

Последствия этого коллапса носят системный характер. Финансовые расходы Группы за тот же период составили 7,4 млрд руб..

Простое сопоставление этих двух цифр показывает, что операционная деятельность смогла покрыть лишь около 2% (152 млн/7393 млн≈2,1%) от затрат на обслуживание долга. Это создает огромный дефицит денежных средств и означает, что компания не может обслуживать свой долг за счет операционной прибыли и вынуждена для этого либо привлекать новые кредиты, либо использовать иные внешние источники, что является признаком неустойчивой финансовой модели. Именно этот обвал EBITDA стал первопричиной нарушения банковских ковенантов и привел к текущему кризису ликвидности.

1.2. Анализ денежных потоков: картина финансового истощения

Отчет о движении денежных средств подтверждает выводы, сделанные на основе анализа прибыльности, и демонстрирует нарастающее финансовое напряжение.

На первый взгляд, чистый денежный поток от операционной деятельности выглядит положительным и составляет 573 млн руб. Однако этот показатель вводит в заблуждение и требует детальной расшифровки. Положительное значение полностью обусловлено благоприятными изменениями в оборотном капитале, а именно: сокращением дебиторской задолженности на 3,2 млрд руб. и увеличением кредиторской задолженности на 8,3 млрд руб..

На практике это означает, что компания генерировала денежные средства не за счет прибыльной работы, а за счет более активного сбора старых долгов со своих клиентов и одновременной задержки платежей собственным поставщикам. Такой способ генерации ликвидности является разовым и неустойчивым в долгосрочной перспективе.

Если исключить влияние оборотного капитала, базовый операционный денежный поток является глубоко отрицательным. Отправной точкой для его расчета служит убыток до налогообложения в размере 7,4 млрд руб. Даже после корректировки на неденежные статьи (например, амортизацию), становится очевидно, что основная деятельность компании сжигает денежные средства.

Денежный поток от инвестиционной деятельности был отрицательным (-1,3 млрд руб.), что отражает продолжающиеся капитальные вложения, в то время как денежный поток от финансовой деятельности также был отрицательным (-841 млн руб.), поскольку погашение старых долгов превысило привлечение новых.3

Совокупный эффект от всех видов деятельности привел к чистому сокращению денежных средств и их эквивалентов на 1,7 млрд руб. за полугодие. В результате остаток денежных средств на счетах компании на 30 июня 2025 года составил всего 1,1 млрд руб..

Эта сумма выглядит опасно низкой на фоне общего долга, превышающего 81 млрд руб., и краткосрочных обязательств, приближающихся к 80 млрд руб.

2. Анализ кредитного профиля и долговой нагрузки

Кредитный профиль АО «Уральская Сталь» характеризуется экстремально высоким уровнем задолженности, нарушением финансовых обязательств перед кредиторами и наличием практик корпоративного управления, вызывающих серьезные опасения.

2.1. Показатели левереджа: состояние крайней закредитованности

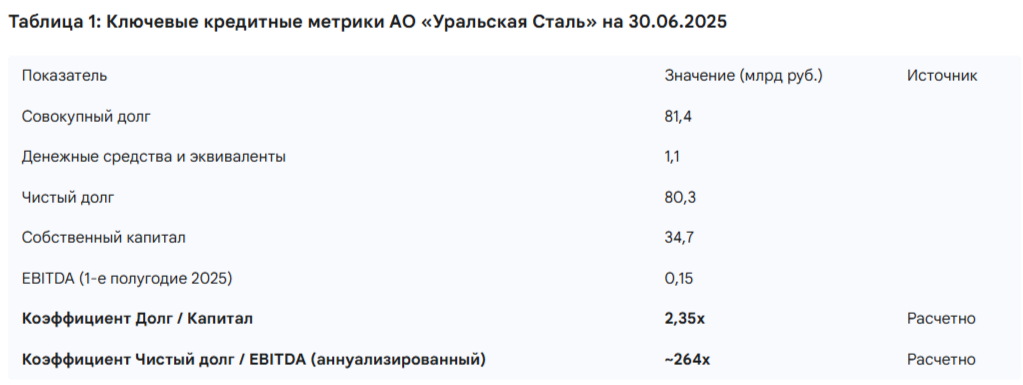

На 30 июня 2025 года совокупный долг компании, включающий краткосрочные и долгосрочные кредиты и облигации, достиг 81,4 млрд руб. При наличии денежных средств в размере 1,1 млрд руб., чистый долг составил 80,3 млрд руб..

- Коэффициент Долг / Собственный капитал (Debt/Equity) составляет 81445 млн руб./34706 млн руб.≈2,35x. Это значение само по себе является высоким и указывает на то, что на каждый рубль собственных средств компания привлекла 2,35 рубля заемных. Однако данный коэффициент не в полной мере отражает тяжесть ситуации, поскольку база собственного капитала невелика и продолжает сокращаться из-за генерируемых убытков.

- Ключевой показатель долговой нагрузки, Чистый долг / EBITDA (Net Debt/EBITDA), в текущей ситуации требует особого подхода к расчету. Использование показателя EBITDA за последние 12 месяцев (LTM) было бы некорректным, так как оно не отражает недавний операционный коллапс. Более релевантным является форвардный взгляд, основанный на текущих результатах. Если аннуализировать крайне низкий показатель EBITDA за первое полугодие 2025 года (152 млн руб.×2=304 млн руб.), то проформа-коэффициент Net Debt/EBITDA достигает астрономического значения: 80315 млн руб./304 млн руб.≈264x.

Эта цифра, хотя и выглядит экстремальной, точно отражает текущую реальность: операционная прибыль компании практически обнулилась, и ее способность обслуживать долг за счет собственных операций отсутствует. Любое значение этого коэффициента выше 4-5x уже считается высоким для цикличной металлургической отрасли; значение, превышающее 200x, указывает на состояние финансовой несостоятельности.

Для наглядности ключевые кредитные метрики сведены в таблицу.

2.2. Структура долга, нарушение ковенантов и риск рефинансирования

Структура долгового портфеля компании претерпела драматические изменения, которые являются прямым следствием ее операционного провала. Доля долгосрочного долга в общем объеме обязательств резко сократилась с 14,7 млрд руб. на конец 2024 года до всего 1,6 млрд руб. на 30 июня 2025 года. Одновременно краткосрочный долг вырос с 69,3 млрд руб. до 79,9 млрд руб..

Эта трансформация не является результатом планового погашения. Она вызвана нарушением компанией финансовых ковенантов, что прямо указано в Примечании 7 к финансовой отчетности.

Компания не смогла выдержать установленные в кредитных договорах пороговые значения ключевых финансовых показателей, таких как соотношение долга к EBITDA и коэффициент покрытия процентов.

Нарушение ковенанта является событием дефолта по кредитному соглашению. Это не просто статистический факт, а событие, которое коренным образом меняет расстановку сил между заемщиком и кредиторами. С юридической точки зрения, банки получают право немедленно потребовать возврата всей суммы кредита. Сумма в 26,4 млрд руб., реклассифицированная из долгосрочной в краткосрочную, теперь является, по сути, «долгом до востребования».

Тот факт, что банки пока не воспользовались этим правом и, согласно отчетности, находятся в процессе согласования отсрочек, означает, что компания полностью зависит от их терпения и доброй воли.

Она находится в состоянии перманентных переговоров о выживании. Для потенциальных инвесторов в новые облигации это создает дополнительный, третий уровень риска. Их вложения оказываются в структурном подчинении у решений, принимаемых консорциумом банков. Если банки потеряют терпение и потребуют погашения своих кредитов, это неминуемо спровоцирует кризис ликвидности и приведет к дефолту по всем обязательствам компании, включая облигации. Таким образом, риск для нового облигационера определяется не столько операционной деятельностью компании, сколько непрозрачными взаимоотношениями между ее руководством и основными банками-кредиторами.

2.3. Корпоративное управление: «красный флаг» в виде займов связанным сторонам

На фоне описанных выше финансовых трудностей особое беспокойство вызывает информация о крупных операциях со связанными сторонами. Согласно Примечанию 11 к отчетности, на 30 июня 2025 года компания предоставила займы связанным сторонам (материнской компании и другим структурам под общим контролем) на общую сумму 28,9 млрд руб..

Масштаб этой операции поражает: сумма выданных займов составляет примерно 83% от всего собственного капитала Группы и более чем в 25 раз превышает остаток денежных средств на ее счетах.

С точки зрения кредитного анализа, такое поведение является классическим и очень серьезным «красным флагом» корпоративного управления. Оно указывает на то, что денежные средства, которые могли бы быть направлены на стабилизацию операционной деятельности, снижение долговой нагрузки или создание подушки ликвидности, вместо этого выводятся из компании в пользу ее собственников. Разумное руководство в условиях кризиса концентрировало бы все ресурсы внутри компании. Руководство «Уральской Стали» действует прямо противоположным образом, что ставит под сомнение приоритет интересов кредиторов.

Упоминание в отчетности о том, что эти займы «будут досрочно возвращены в случае необходимости», является лишь не имеющим обязательной силы заверением. Для кредитора это представляет собой огромный риск. В сценарии банкротства или реструктуризации возврат этих средств станет предметом сложного и непредсказуемого судебного разбирательства. Такое поведение фундаментально подрывает доверие к компании как к заемщику. Оно создает риск того, что даже в случае гипотетического улучшения рыночной конъюнктуры и восстановления прибыльности, выгоды от этого не будут направлены на погашение долгов, а вновь будут выведены в пользу акционеров.

3. Инвестиционный анализ облигационных выпусков «Уральской Стали»

Оценка новых облигаций компании должна проводиться в контексте ее бедственного финансового положения. Предлагаемая высокая доходность является платой за принятие на себя комплекса перечисленных выше рисков.

3.1. Параметры новых выпусков: БО-001Р-06 и БО-001Р-07

Компания планирует разместить два новых выпуска облигаций общим объемом 3 млрд руб..

- УральскаяСталь-БО-001Р-06: Выпуск со сроком обращения 2,5 года. Купон является фиксированным, с ориентиром ставки 20,0% годовых. Это соответствует доходности к погашению (YTM) на уровне 21,94% годовых. Выплаты купона планируются ежемесячными, что несколько повышает привлекательность для инвесторов, ориентированных на регулярный денежный поток.

- УральскаяСталь-БО-001Р-07: Выпуск со сроком обращения 2 года и плавающей ставкой купона КС +425 б.п.

В рамках данного анализа основное внимание уделяется выпуску с фиксированной ставкой (БО-001Р-06), поскольку его профиль риска и доходности более предсказуем и понятен для широкого круга инвесторов.

3.2. Сравнительный анализ: оценка относительно существующих выпусков

Для оценки адекватности цены нового размещения необходимо сравнить его доходность с котировками уже торгующихся на вторичном рынке облигаций компании. Наиболее релевантным для сравнения является недавний выпуск УральскаяСталь-БО-001Р-05 (ISIN: RU000A10CLX3), имеющий схожий срок до погашения (около 2,4 года).

По данным на начало октября 2025 года, доходность к погашению по выпуску БО-001Р-05 на вторичном рынке находилась в диапазоне 20,36% - 20,5% годовых.

Ориентир доходности по новому выпуску БО-001Р-06 на уровне 21,94% предполагает премию к вторичному рынку в размере примерно 150 базисных пунктов (1,5%). Такая премия, известная как «премия за первичное размещение», является стандартной практикой и призвана стимулировать инвесторов участвовать в покупке бумаг напрямую у эмитента, а не на бирже. Ее размер в данном случае выглядит адекватным, но не чрезмерным. Это говорит о том, что цена нового выпуска соответствует текущим рыночным ожиданиям относительно кредитного риска компании.

4. Анализ кредитного спреда: достаточна ли премия за риск?

Ключевой вопрос для инвестора заключается в том, является ли предлагаемая дополнительная доходность адекватной компенсацией за принимаемый на себя риск. Для ответа на него необходимо рассчитать кредитный спред — разницу между доходностью корпоративной облигации и доходностью безрискового актива с сопоставимой дюрацией. В качестве безрискового актива используются Облигации Федерального Займа (ОФЗ).

На текущий момент доходность ОФЗ со сроком погашения 2-3 года находится в диапазоне 14,5% - 15,0% годовых.

Таким образом, кредитный спред для новой облигации УральскаяСталь-БО-001Р-06 составляет:

21,94%(YTM)−15,0%(ОФЗ)=6,94% или 694 базисных пункта (б.п.).

Спред в почти 700 б.п. на первый взгляд кажется значительным. Однако его необходимо оценивать в контексте выявленных рисков. Этот спред должен компенсировать инвестору целый набор вероятных негативных событий:

- Риск дефолта: Прямой отказ компании от исполнения своих обязательств.

- Риск реструктуризации: Принудительное изменение условий выпуска (удлинение срока, снижение ставки, частичное списание номинала) для спасения компании от банкротства.

- Риск ликвидности: Невозможность продать облигацию на вторичном рынке быстро и без существенных потерь в цене.

- Риск корпоративного управления: Риск того, что действия акционеров нанесут ущерб интересам кредиторов.

Учитывая, что компания уже находится в состоянии нарушения ковенантов, ее операционная прибыль практически отсутствует, а денежные средства выводятся в пользу связанных сторон, вероятность наступления кредитного события (дефолта или реструктуризации) в течение 2,5-летнего срока обращения облигации представляется недопустимо высокой. В случае дефолта, перспективы возврата средств для держателей необеспеченных облигаций выглядят туманными, особенно с учетом приоритетных требований банков-кредиторов.

Следовательно, спред в 700 б.п., который мог бы быть адекватным для стабильной, хотя и высокорискованной компании с рейтингом «B» или «CCC», выглядит недостаточным для компании, находящейся на грани финансовой несостоятельности. Он, скорее всего, не покрывает математическое ожидание потерь, рассчитанное как произведение вероятности дефолта на ожидаемый уровень потерь в случае дефолта.

5. Заключение и инвестиционный тезис

Аргументы «Против»: Подавляющая реальность

Итоговый анализ формирует мощный и многогранный инвестиционный тезис против вложений в облигации АО «Уральская Сталь». Он основан не на прогнозах, а на фактах, представленных в официальной финансовой отчетности компании.

- Неподъемная долговая нагрузка: Проформа-левередж, превышающий 200x по метрике Чистый долг/EBITDA, является несовместимым с долгосрочной жизнеспособностью.

- Операционный провал: Основной бизнес компании в настоящее время не генерирует прибыль, а сжигает денежные средства, что делает невозможным обслуживание долга из операционных источников.

- Острейший риск ликвидности: Нарушение ковенантов поставило компанию в полную зависимость от банков-кредиторов. Любое их решение о прекращении поддержки может немедленно спровоцировать дефолт.

- Некачественное корпоративное управление: Масштабные займы связанным сторонам на фоне кризиса свидетельствуют о выводе активов и пренебрежении интересами кредиторов.

- Высокая вероятность кредитного события: Сочетание всех перечисленных факторов делает дефолт или принудительную реструктуризацию долга весьма вероятным сценарием в пределах срока обращения новых облигаций.

Аргументы «За»: Спекулятивный проблеск надежды

Несмотря на подавляющие негативные факторы, можно рассмотреть несколько гипотетических аргументов в пользу рискованной покупки.

- Возможная поддержка со стороны акционеров: Материнская компания АО «ЗТЗ» и конечный бенефициар могут принять решение оказать финансовую поддержку (например, через взнос в капитал или возврат займов), чтобы избежать дефолта, который может негативно отразиться на репутации и доступе к финансированию всей их бизнес-группы. Тот факт, что банки продолжают предоставлять отсрочки, может косвенно указывать на наличие подобных договоренностей.

- Стоимость материальных активов: «Уральская Сталь» является крупным производственным предприятием со значительными физическими активами (заводы, оборудование). В гипотетическом сценарии банкротства и распродажи имущества у кредиторов есть шанс вернуть часть вложенных средств. Однако оценка этой возвратной стоимости крайне затруднительна и непредсказуема.

- Резкое улучшение рыночной конъюнктуры: Неожиданный и стремительный рост мировых цен на сталь в сочетании с ослаблением рубля мог бы быстро восстановить прибыльность и денежный поток компании, позволив ей «вырасти» из своих долгов.

Окончательный вердикт

Сравнение аргументов «за» и «против» приводит к однозначному выводу: негативный сценарий основан на текущих, проверяемых фактах из отчетности компании, в то время как позитивный сценарий целиком и полностью зависит от спекулятивных допущений о внешней поддержке или благоприятном стечении рыночных обстоятельств.

Доходность на уровне почти 22% годовых не является подарком или рыночной неэффективностью. Это — адекватная, если не заниженная, плата за риск инвестирования в компанию, находящуюся в состоянии глубокого финансового кризиса. Облигации УральскаяСталь-БО-001Р-06 и БО-001Р-07 по своей сути являются инструментами повышенного риск-сегмента. Инвестиция в них — это не вложение в стабильный денежный поток, а ставка на выживание компании, ставка, которая не подкреплена ее текущими фундаментальными показателями.

Итоговая рекомендация остается воздержаться. Данные ценные бумаги могут быть интересны только узкому кругу профессиональных инвесторов, специализирующихся на работе с проблемными активами.

Прочитал - не скупись, поставь ❤️ .Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.