Решил выпустить сокращённый вариант в параллель с полной премиум-заметкой: текст идентичен за исключением раздела с анализом отчётности эмитента, которую исключаю в сокращённой версии.

Компания в июне занимала долларовым выпуском, выпускала рублёвый фикс в конце августа, снова пришла за деньгами. На очереди облигации серий БО-001Р-06 и БО-001Р-07 общим объёмом 3 млрд руб., сроки 2,5 года и 2 года, фиксированный и плавающий ежемесячные купоны. Книги 8 октября. Оценки выпусков и краткая информация по эмитенту далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: Уральская Сталь

Металлургический комбинат в Оренбургской области, основная продукция: чугун, мостосталь и сталь для труб большого диаметра. Предприятие в 2005 году вошло в состав ХК Металлоинвест, в 2022 году продано ЗТЗ, Загорскому Трубному Заводу. Поменяли конечную материнскую компанию на российскую юрисдикцию: УК Уральская сталь.

Конечный бенефициар: Денис Сафин.

Разобрал полугодовую отчётность в премиум-заметке, всё сложно:

Кредитные рейтинги: A(RU) от АКРА с негативным прогнозом и A+.ru от НКР со стабильным прогнозом. АКРА повысило рейтинг с A(RU) до A+(RU) в марте 2024 года, понизило с A+(RU) до A(RU) в феврале 2025 года и пересмотрело прогноз, НКР понизило рейтинг с AA-.ru до A+.ru в декабре 2024 года.

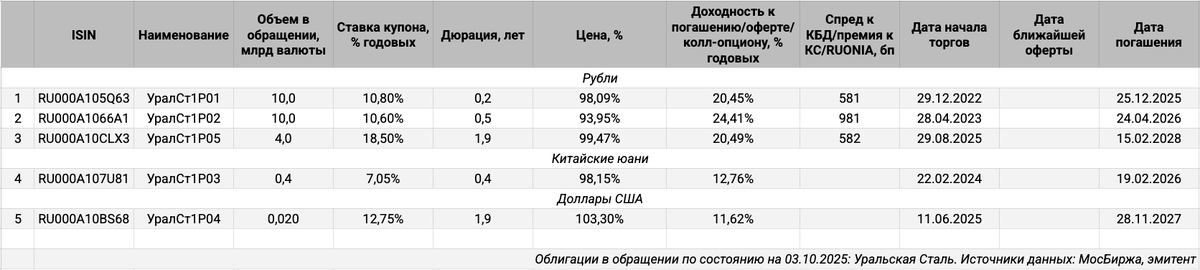

Облигации на МосБирже: Уральская Сталь

На бирже торгуются 5 выпусков на 29,6 млрд руб. по текущему курсу: классика с фиксированным купоном, 4 облигации в рублях, бумаги в юанях и долларах.

Тяжёлый период: 2025 и 2026 год, погашения на 10 млрд руб. и 14 млрд руб. Не стал добавлять 3 млрд руб. по новым выпускам: немного разные сроки бумаг, сумма распределится где-то между 2027 и 2028 годом.

Оценка выпуска: Уральская Сталь

Средний кредитный спред по старым выпускам с дюрацией 0,5+ лет: 782 бп по итогам 3 октября и 709 бп за 6 месяцев. Очередной эмитент с большим разбросом спреда по короткому и длинному выпускам: 981 бп против 582 бп. Текущий спред по группе A: 646 бп. Можно консервативно отправить Уральскую Сталь в рейтинговую группу A- при таком полугодовом отчёте, становится адекватным уровень спреда 700-800 бп.

Добавил для сравнения облигации компаний:

- Селигдар, ruA+ от Эксперт РА, A+.ru от НКР и AA-|ru| от НРА.

- СУЭК, ruA+ от Эксперт РА.

- ЧТПЗ, ruA+ от Эксперт РА.

- Полипласт, A(RU) от АКРА и A-.ru от НКР.

- ЯТЭК, ruA- от Эксперт РА и A(RU) от АКРА.

- Мечел/Уральская кузница, A-(RU) от АКРА.

- Кокс, A-(RU) от АКРА.

- ЕвроТранс, ruA- от Эксперт РА, A-(RU) от АКРА, A-.ru от НКР и A-|ru| от НРА.

- Славянск ЭКО, BBB-(RU) от АКРА и BBB.ru от НКР.

Уральская Сталь торгуется шире Селигдара, СУЭКа, ЯТЭКа и Полипласта, ближе к уровням Уральской кузницы, ЕвроТранса и Кокса, если смотреть на дальние выпуски. Как-то позитивно рынок смотрит на длину с таким перекосом по спредам.

Выбрал отдельные КС-флоатеры нефинансовых компаний с близкими рейтингами. Торгуются очень оптимистично, если сравнивать премию к КС и спреды по классике. Выглядит адекватным уровень 500-600 бп по премии к КС при оценке рейтинга Уральской Стали A-.

Оценка премии по КС-кривой для нефинансовых компаний без учета инфраструктуры и стройки для групп A и A-: КС + 270 бп и КС + 370 бп. Выбирайте, что нравится.

Итоги

Соберут заявки по облигациям серий БО-001Р-06 и БО-001Р-07 на 3 млрд руб. сроком 2,5 года и 2 года с фиксированным и плавающим ежемесячными купонами 8 октября. Техническое размещение 13 октября. Информация по данным bonds.finam.ru. Стало модным переигрывать начальные ориентиры: посмотрим, что будет с этими выпусками.

Параметры выпусков:

- БО-001Р-06: срок 2,5 года, ежемесячный фиксированный купон, начальный ориентир

20% годовых, 21% годовых, обновили ориентир - БО-001Р-07: срок 2 года, ежемесячный плавающий купон, начальный ориентир КС + 425 бп.

Начальный ориентир купона по БО-001Р-07: КС + 425 бп, больше оценок КС + 270 бп и КС + 370 бп для групп A и A-, на уровне Полипласта и ниже Кокса с рейтингами на 1 ступень ниже. Тонко с Полипластом: впереди обновление рейтинга от НКР, могут подтянуть к A. Формально присутствует премия к вторичке, вопрос в адекватности уровня с учётом состояния компании.

Начальный ориентир купона по облигациям БО-001Р-06: 20% годовых 21% годовых, что соответствует доходности к погашению 23,14% годовых, дюрации 1,9 лет и спреду 847 бп к кривой ОФЗ. Шире спреда по рейтинговой группе A и августовского УралСт1Р05, который умудрился выйти с купоном 18,5% годовых. Рыночный уровень, если переместить компанию в группу A-.

Получается нетривиальная история, если смотреть на отрасль в целом и результаты полугодовой отчётности Уральской Стали: сова старательно уворачивается от такого глобуса. Удивлён спокойствию рейтинговых агентств: может с ЗТЗ всё повеселее и зря сова морщится.

Сделал оценку спредов для разного уровня купона по облигациям БО-001Р-06. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Ранний доступ к разборам других выпусков доступен для премиум-подписчиков моего канала в Дзене.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: