По итогам января–августа 2025 года Сбер отчитался о чистой прибыли в 1,12 трлн руб., что на 6,4% выше, чем годом ранее. Рентабельность капитала составила 22,2%, оставаясь на уровне лучших мировых банков. На первый взгляд — уверенный результат, особенно если вспомнить, что ВТБ в этот же период показал 328 млрд руб. прибыли и лишь 18% ROE. В прошлом обзоре я разбирал результаты ВТБ и пришли к выводу, что номинальная прибыль банка маскирует падение маржи, рост расходов и проблемы с ликвидностью. Теперь посмотрим на Сбер — крупнейший банк страны, который во многом задаёт тон всей системе.

Однако детализация отчётности Сбера показывает: несмотря на рост чистых процентных доходов и контроль за качеством портфеля, давление на комиссионный бизнес и рост расходов постепенно снижают устойчивость текущей модели.

💡 Я уже 5 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Разбор отчётности ВТБ сначала вышел именно там. Поэтому, если вам важно получать такие материалы первыми и без фильтров, загляните. Там всё по делу и в моменте.

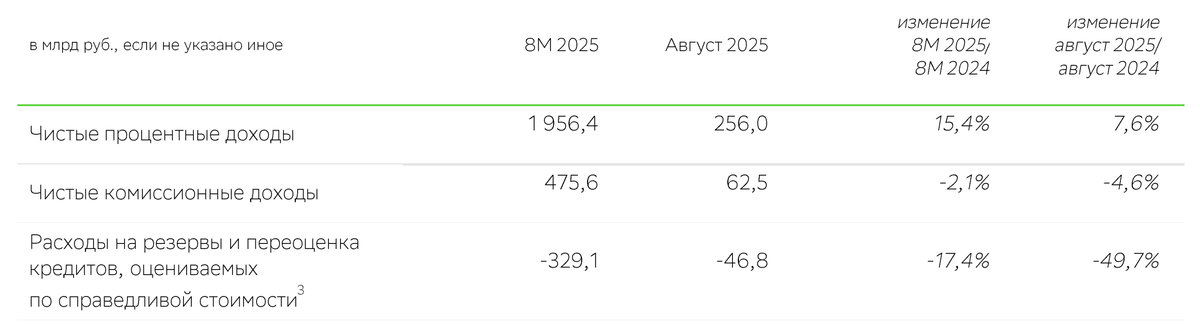

Чистые процентные доходы растут, а комиссии буксуют

Главный драйвер прибыли это чистый процентный доход, увеличившийся на 15,4% г/г до 2,0 трлн руб. Рост обеспечен расширением кредитного портфеля: корпоративный сегмент +5,1% с начала года, розничный +2,0%. При этом просрочка удерживается на уровне 2,7% — комфортный показатель по российским меркам.

Но другая часть бизнеса показывает слабость. Комиссионные доходы снизились на 2,1% за 8 месяцев и на 4,6% за август. Это особенно заметно на фоне ВТБ, где именно рост комиссий временно поддерживает прибыль. У Сбера же снижение комиссий обнажает зависимость от процентного дохода.

Расходы растут быстрее доходов

Операционные расходы увеличились на 14% г/г до 702 млрд руб. — темп выше, чем у большинства конкурентов. Несмотря на это, эффективность остаётся высокой: CIR (отношение расходов к доходам) — 28,7%, против 45,5% у ВТБ. То есть Сбер пока может позволить себе рост затрат.

Но тренд тревожный: при замедлении процентных доходов такой рост издержек станет ограничением для прибыли.

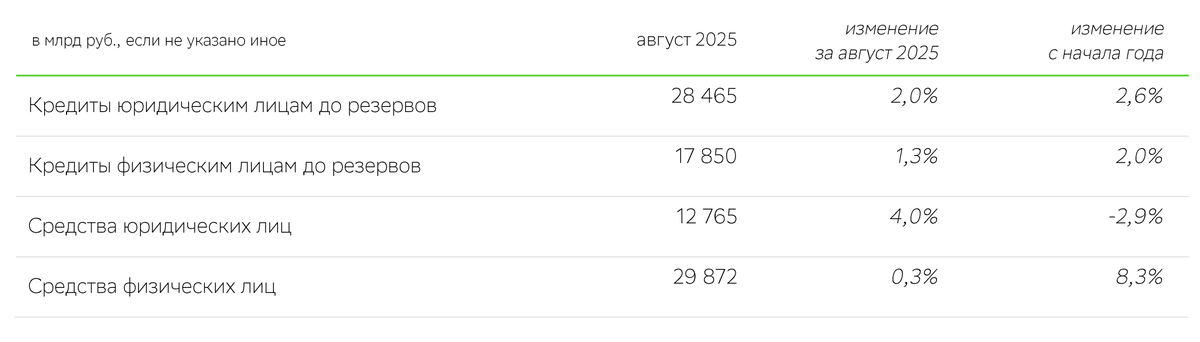

Кредитный портфель оживает

Август показал перелом: розничный портфель прибавил 1,3% за месяц, а потребительские кредиты впервые с начала года выросли (+0,4%). Выдачи достигли максимума — 527 млрд руб. в месяц. Основной драйвер — ипотека (267 млрд руб. за август).

Корпоративный сегмент также активизировался: +2,1% за месяц, выдачи превысили 2 трлн руб. На фоне начала снижения ключевой ставки у ЦБ это может означать разворот в кредитной активности. В отличие от ВТБ, где розница сокращается, Сбер показывает балансированный рост и в корпоративном, и в розничном сегментах.

Капитал держится, но подушка ограничена

Общий капитал Сбера вырос на 3,6% с начала года до 7,2 трлн руб., но базовый и основной просели на 5,7–5,8%. Достаточность капитала формально в норме: Н1.0 = 12,8%, тогда как минимальное требование ЦБ — 8%.

Важно уточнить: расчёт не учитывает прибыль за 8 месяцев. После аудита нормативы могут вырасти примерно на 1,8 п.п. Это поддерживает устойчивость, но отсутствие прироста капитала без учёта прибыли — потенциальный риск, если рост активов ускорится.

Акции Сбера: сильный фундамент

Акции Сбербанка торгуются на уровне 282,8 рубля за бумагу. За последний месяц котировки потеряли 8,6%, за три месяца снижение составило более 11%, хотя в годовом выражении бумаги остаются в плюсе на 7%. Пятилетняя динамика всё ещё впечатляет — рост более 35%. Текущий диапазон колебаний от 219 до 330 рублей показывает, что акции находятся ближе к нижней границе годового коридора.

С фундаментальной точки зрения Сбер выглядит дешёвым. Коэффициент P/E равен 4,2 — значительно ниже, чем у большинства международных банков. Балансовая стоимость на акцию составляет 356 рублей, тогда как рыночная цена — 283 рубля, что означает дисконт порядка 20%. По мультипликатору P/B бумаги торгуются на уровне 0,37, то есть рынок оценивает Сбер значительно ниже его балансовой стоимости, несмотря на высокую рентабельность капитала в 22,5%.

Техническая картина указывает на слабость: индекс RSI находится на отметке 26,9, что говорит о перепроданности. Большинство индикаторов подтверждают «сигналы к продаже». Однако в подобных условиях долгосрочные инвесторы обычно начинают присматриваться к покупке, особенно учитывая фундаментальную устойчивость банка.

Основные риски для инвестора связаны со снижением ключевой ставки ЦБ, которое может сузить маржу банка, а также с ростом издержек и сохраняющимся геополитическим давлением на финансовый сектор. Тем не менее, при цене ниже 300 рублей акции Сбера выглядят привлекательными для долгосрочного набора.

Снижение ставки ЦБ: новые условия игры

12 сентября 2025 года Банк России снизил ключевую ставку на 100 б.п. — с 18% до 17%. Это уже третье снижение подряд (в июне — до 20%, в июле — до 18%). Регулятор объясняет шаг смягчением инфляционных ожиданий и стабилизацией рынка. Что это значит для Сбера:

- более дешёвое фондирование,

- потенциал ускорения роста кредитов (ипотека, потребкредиты, корпоративный сегмент),

- поддержка процентного дохода.

Риски:

- маржа может сузиться,

- конкуренция за депозиты усилится,

- эффект будет ограниченным, если снижение ставки не приведёт к реальному росту спроса.

Для Сбера это шанс укрепить позиции. Для ВТБ — скорее вызов, поскольку у него маржа уже сжата, а эффективность ниже.

Клиентская база и экосистема

Сбер остаётся уникальным по масштабу:

- 110 млн активных физических лиц,

- 3,4 млн корпоративных клиентов,

- 86,6 млн MAU в СберБанк Онлайн,

- 20 млн подписчиков СберПрайм.

Для сравнения, ВТБ не может предложить сопоставимую глубину цифровых сервисов и экосистемных продуктов. Это создаёт фундамент для стабильных комиссий в будущем, несмотря на их временное снижение.

Итог

Сбер остаётся ключевым бенефициаром в банковской системе:

- прибыль растёт,

- маржа устойчиво высока,

- просрочка контролируема,

- клиенты активны.

Однако есть и риски: падение комиссионных доходов, ускоренный рост расходов и ограниченный прирост капитала. При сохранении тренда банк может столкнуться с давлением на рентабельность уже в 2026 году.

В отличие от ВТБ, Сбер пока сохраняет стратегический запас прочности. Но инвестору стоит помнить: текущая устойчивость базируется в первую очередь на процентном бизнесе. Если ключевая ставка будет снижаться медленно, а расходы продолжат расти, банк может потерять часть своего преимущества.

Дисклеймер: материал носит исключительно информационно-аналитический характер и не является инвестиционной рекомендацией, офертой или побуждением к совершению сделок с финансовыми инструментами. Автор выражает собственное мнение, основанное на публично доступных данных, которые могут быть пересмотрены или уточнены.

На этом все, спасибо :)

Кстати

В своём Telegram-канале я разбираю реальные сделки: какие корпоративные облигации дают стабильные 20–25% годовых, как оценивать риски до покупки, какие бумаги я беру в портфель и почему. Без воды, с расчётами и аргументами. Если интересна практическая сторона инвестиций — присоединяйтесь!