Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1. Профиль компании и стратегическое позиционирование

1.1 Структура и собственники

ООО «Село Зелёное Холдинг» является обществом с ограниченной ответственностью, которое до недавнего времени носило наименование ООО «Хайперфудс холдинг». Компания представляет собой головную холдинговую структуру крупного российского агропромышленного объединения, известного под брендом «КОМОС ГРУПП».

Структура собственности характеризуется паритетным совместным контролем двух конечных бенефициаров. По состоянию на 31 декабря 2024 года, 50% долей в уставном капитале принадлежало ООО «Аграрий Прикамья», 100% которого контролируется Андреем Эдуардовичем Осколковым. Оставшиеся 50% долей принадлежали ООО «Приволжский продовольственный концерн», находящемуся в полной собственности Андрея Васильевича Шутова.

Такая структура владения «50 на 50» является источником существенного риска в области корпоративного управления. Отсутствие мажоритарного участника создает потенциальную угрозу возникновения стратегического тупика, когда ни одна из сторон не может принять ключевое решение без согласия другой. Это может замедлить или полностью заблокировать принятие важных для развития бизнеса решений, особенно в кризисных ситуациях. Данный риск усугубляется отсутствием в структуре управления Компании независимого совета директоров, который мог бы выступать в качестве арбитра и медиатора в случае возникновения разногласий между собственниками. Кредитное рейтинговое агентство НКР в своем отчете прямо указывает на отсутствие совета директоров как на фактор, оказывающий давление на оценку качества управления. Таким образом, сочетание паритетного владения и отсутствия независимого надзорного органа превращает теоретический риск корпоративного управления в реальную угрозу для долгосрочной стабильности и инвестиционной привлекательности Холдинга.

1.2 Бизнес-модель и рыночное положение

«Село Зелёное Холдинг» является одним из крупнейших агрохолдингов в России, обладающим диверсифицированной и вертикально интегрированной бизнес-моделью. В состав группы входят 22 производственные площадки, включая молочные фермы, птицефабрики, свинокомплексы, предприятия по переработке молока и мяса, а также собственный комбикормовый завод.

Такая структура обеспечивает высокий уровень самообеспеченности сырьем и контроль над всей цепочкой создания стоимости – от поля до полки магазина.

Деятельность Холдинга сегментирована по семи ключевым направлениям. Анализ выручки по сегментам показывает, что финансовое здоровье Компании в значительной степени зависит от двух основных направлений:

- Производство и переработка молока: Является безусловным флагманом, генерируя 50.15 млрд руб., или 53.5% от общей внешней выручки в 2024 году.

- Птицеводство: Второй по значимости сегмент, обеспечивший 15.94 млрд руб. выручки, что составляет 17.0% от общего объема.

Сильная сторона бизнес-модели – специализация на производстве товаров первой необходимости (молоко, яйца, мясо), спрос на которые остается стабильным даже в условиях экономической нестабильности. Это обеспечивает устойчивость и предсказуемость выручки.

Тем не менее, диверсификация не является панацеей от операционных проблем. Сегмент «Мясопереработка» демонстрирует признаки серьезных трудностей. В 2024 году по данному направлению был признан убыток от обесценения активов на сумму 491 млн руб.. Признание обесценения означает, что балансовая стоимость активов этого сегмента (в частности, генерирующей единицы «Мясокомбинат Кунгурский») превышала их возмещаемую стоимость, то есть дисконтированную стоимость будущих денежных потоков, которые эти активы способны сгенерировать. Это прямой сигнал о том, что рентабельность и перспективы данного сегмента были переоценены, и он является проблемной зоной, оттягивающей на себя ресурсы и снижающей общую эффективность Холдинга. Таким образом, за общей картиной диверсификации скрывается дисбаланс, где высокоэффективные молочный и птицеводческий сегменты вынуждены компенсировать убытки от менее успешных направлений.

2. Анализ финансового состояния (2023-2024 гг.)

Анализ консолидированной финансовой отчетности за 2023-2024 годы выявляет ключевые тенденции, определяющие текущее состояние и будущие риски ООО «Село Зелёное Холдинг». Основной темой является расхождение между ростом операционных масштабов и ухудшением финансовых результатов, что свидетельствует о нарастающем давлении на рентабельность и устойчивость Компании.

2.1 Анализ рентабельности и маржинальности

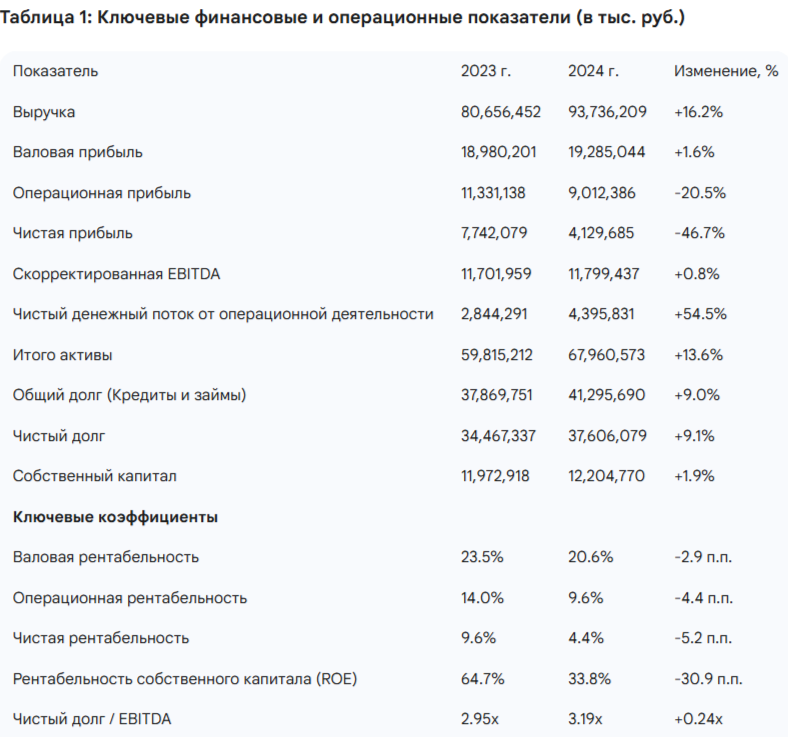

В 2024 году Холдинг продемонстрировал впечатляющий рост выручки на 16.2%, с 80.7 млрд руб. до 93.7 млрд руб., что было обусловлено в первую очередь сильными результатами в ключевом сегменте производства и переработки молока. Однако этот рост не транслировался в увеличение прибыльности. Напротив, наблюдается эрозия рентабельности на всех уровнях отчета о прибылях и убытках.

Валовая рентабельность снизилась с 23.5% до 20.6%. Это произошло из-за того, что себестоимость продаж росла опережающими темпами (+17.2%), превысив темпы роста выручки. Такой тренд может указывать либо на рост цен на сырье и материалы (корма, ветеринарные препараты, упаковка), который компания не смогла полностью переложить на потребителей, либо на снижение эффективности производственных процессов.

Давление на рентабельность усилилось на операционном уровне. Операционная маржа упала с 14.0% до 9.6%. Это падение было вызвано не только снижением валовой маржи, но и значительным увеличением коммерческих, общих и административных расходов (SG&A), которые в совокупности выросли на 29.4%.

Такой резкий рост операционных затрат на фоне 16%-го роста выручки свидетельствует о возникновении операционного де-левериджа: постоянные и переменные издержки растут быстрее, чем доходы, что "съедает" прибыль от увеличения масштаба деятельности.

Кульминацией негативных тенденций стало падение чистой прибыли. Главным фактором, приведшим к обрушению итогового результата, стал резкий рост финансовых расходов – на 65.9%, с 2.86 млрд руб. до 4.74 млрд руб..

Этот показатель наглядно демонстрирует, что высокая долговая нагрузка и неблагоприятная структура заемного капитала стали основным фактором, определяющим финансовые результаты Компании, и их негативное влияние перевесило позитивный эффект от роста продаж.

2.2 Анализ структуры капитала и денежных потоков

Анализ баланса и отчета о движении денежных средств раскрывает финансовую политику Холдинга, которая является ключевым источником рисков. В 2024 году совокупные активы Компании выросли на 13.6% до 68.0 млрд руб. Однако этот рост был практически полностью профинансирован за счет увеличения обязательств, которые выросли на 7.9 млрд руб., в то время как собственный капитал увеличился лишь на 1.9% или 232 млн руб..

Отчет об изменениях в собственном капитале дает исчерпывающее объяснение этой стагнации. Заработанная за год чистая прибыль в размере 4.13 млрд руб. была почти полностью нивелирована выплатой дивидендов на общую сумму 3.95 млрд руб. (2.90 млрд руб. в пользу собственников и 1.05 млрд руб. в пользу неконтролирующих долей участия). Это подтверждается и данными отчета о движении денежных средств, где в разделе потоков от финансовой деятельности отражен отток средств на выплату дивидендов в аналогичном размере.

При этом Компания сгенерировала сильный операционный денежный поток в размере 4.4 млрд руб., что на 54.5% больше, чем в предыдущем году. Это говорит о том, что основной бизнес Холдинга способен генерировать значительные объемы денежных средств. Однако финансовая политика собственников направлена не на реинвестирование этой прибыли в укрепление баланса и снижение долга, а на ее максимальное извлечение.

Такая стратегия формирует порочный круг. Вместо того чтобы использовать операционный денежный поток для погашения долга, Компания направляет его на дивиденды. В результате для финансирования инвестиционной программы и пополнения оборотного капитала Холдинг вынужден постоянно прибегать к новым заимствованиям, поддерживая высокий уровень левериджа и увековечивая свою зависимость от внешних кредиторов. Эта политика является значительным кредитным риском и серьезным негативным фактором для потенциальных инвесторов в капитал, ориентированных на долгосрочный рост стоимости компании.

3. Долговая нагрузка и способность к обслуживанию долга

Долговая нагрузка является центральным элементом финансового профиля ООО «Село Зелёное Холдинг» и требует пристального внимания инвесторов. Объем и структура задолженности определяют не только текущие финансовые результаты, но и будущую устойчивость компании.

3.1 Структура долга

На конец 2024 года общий объем кредитов и займов Холдинга достиг 41.3 млрд руб., увеличившись на 9.0% по сравнению с 37.9 млрд руб. годом ранее. Ключевой и наиболее тревожной характеристикой долгового портфеля является его чрезвычайно высокая чувствительность к изменению процентных ставок. Из общей суммы долга 36.7 млрд руб., или почти 89%, приходится на обязательства с плавающей процентной ставкой. Основными кредиторами выступают крупнейшие российские банки, в том числе с государственным участием, такие как АО «Россельхозбанк» и Банк ГПБ (АО), что является типичной практикой для крупных агропромышленных предприятий, активно использующих программы государственной поддержки.

3.2 Кредитные метрики и анализ ковенантов

Несмотря на высокий абсолютный размер долга, ключевые кредитные метрики на отчетную дату оставались в приемлемых границах.

- Чистый долг / EBITDA: Этот коэффициент составил 3.19x (чистый долг 37.6 млрд руб. / скорректированная EBITDA 11.8 млрд руб.).

Данный уровень находится значительно ниже ковенантного порога в 5.0x, установленного в кредитных соглашениях, что обеспечивает Компании комфортный запас прочности на случай временного снижения операционной прибыли. - Покрытие процентов (EBITDA / Финансовые расходы): Этот показатель, отражающий способность операционной прибыли покрывать процентные платежи, составил 2.49x (EBITDA 11.8 млрд руб. / финансовые расходы 4.74 млрд руб.). Хотя это значение все еще считается приемлемым, его динамика вызывает серьезную озабоченность. Годом ранее этот коэффициент составлял 4.09x (EBITDA 11.7 млрд руб. / финансовые расходы 2.86 млрд руб.). Снижение показателя почти на 40% за один год является ярким свидетельством быстрого ухудшения способности Компании обслуживать свой долг. Это опережающий индикатор потенциального финансового стресса, который демонстрирует, насколько сильно структура капитала с плавающими ставками влияет на финансовую устойчивость в условиях роста ставок.

3.3 Влияние государственных субсидий

Исторически финансовые результаты Холдинга получали существенную поддержку за счет государственных субсидий, которые позволяли привлекать заемные средства по льготным ставкам, значительно ниже рыночных. Однако в отчетности за 2024 год раскрыта критически важная информация: в конце 2024 года Министерство сельского хозяйства РФ приняло решение о снижении размера субсидирования процентной ставки по льготным кредитам на 2025 год.

4. Инвестиционный тезис: Привлекательность долей в капитале

Оценка привлекательности инвестиций в капитал ООО «Село Зелёное Холдинг» требует взвешенного подхода, учитывающего как сильные стороны операционной деятельности, так и существенные риски, связанные с финансовой политикой и корпоративным управлением.

Синтез сильных и слабых сторон

Сильные стороны:

- Устойчивая рыночная позиция: Холдинг является одним из лидеров российского агропромышленного сектора, специализируясь на производстве социально значимых продуктов питания с неэластичным спросом.

- Доказанная способность к росту: Компания демонстрирует стабильный рост выручки, что подтверждает востребованность ее продукции и эффективность каналов сбыта.

- Диверсифицированная операционная база: Наличие нескольких производственных сегментов снижает зависимость от конъюнктуры на одном конкретном рынке, хотя и не исключает проблем в отдельных направлениях.

Слабые стороны:

- Ухудшающаяся рентабельность: Рост издержек опережает рост выручки, что приводит к сокращению операционной и чистой маржи.

- Слабое корпоративное управление: Структура совместного контроля «50 на 50» и отсутствие независимого совета директоров создают риски корпоративных конфликтов и стратегических тупиков.

- Агрессивная дивидендная политика: Практически вся чистая прибыль изымается из компании в виде дивидендов, что препятствует естественному процессу снижения долговой нагрузки и накопления собственного капитала для будущего роста.

Финансовая стратегия текущих собственников очевидно направлена на максимизацию краткосрочных денежных потоков в свою пользу, а не на построение устойчивого и финансово независимого бизнеса. Любой новый миноритарный инвестор столкнется с фундаментальным конфликтом интересов: его средства, вложенные в капитал для развития компании, с высокой вероятностью будут обслуживать долг, в то время как генерируемая прибыль продолжит выводиться в пользу контролирующих участников. Ввиду отсутствия публичного рынка для долей ООО, любая инвестиция будет крайне неликвидной, а риски, связанные с управлением и финансовой политикой, потребуют значительного дисконта к любой справедливой оценке.

5. Анализ облигационного выпуска Село Зелёное-001Р-01

Дебютный выпуск облигаций ООО «Село Зелёное Холдинг» серии 001Р-01 предоставляет инвесторам возможность вложиться в долговые обязательства компании. Ключевой задачей анализа является определение того, адекватно ли предлагаемое вознаграждение (купонная доходность) уровню принимаемого кредитного риска.

5.1 Структура облигации и прогнозируемая доходность

Выпуск имеет плавающую ставку купона, привязанную к ключевой ставке Банка России, что ограничивает потенциальную доходность в случае смягчения монетарной политики. Ориентир спреда к ключевой ставке установлен на уровне 300 базисных пунктов (3.0%). На момент проведения сбора заявок (середина октября 2025 года) ключевая ставка Банка России составляет 17.00% годовых. Учитывая прогнозы аналитиков и заявления регулятора, наиболее вероятным сценарием является сохранение ставки на этом уровне или ее незначительное снижение до 16% к концу месяца.

Исходя из базового сценария сохранения ставки на уровне 17%, прогнозируемая годовая доходность облигации составит:

17.0%(Ключевая ставка)+3.0%(Спред)=20.0%

5.2 Оценка соотношения риска и вознаграждения

Сравнение прогнозируемой доходности в 20.0% с доходностями обращающихся на рынке облигаций сопоставимых эмитентов показывает, что выпуск «Село Зелёное-001Р-01» оценен на нижней границе рыночного диапазона. Аналогичные компании агросектора с рейтингами уровня 'A' или 'BBB' предлагают инвесторам доходность к погашению в диапазоне от 20% до 23%.

Это означает, что премия за риск, предлагаемая в новом выпуске, является минимальной по рынку. При этом, как показал детальный анализ, ООО «Село Зелёное Холдинг» обладает рядом специфических рисков, которые могут быть недооценены рынком или формальным кредитным рейтингом:

- Высокая зависимость от плавающих ставок: делает финансовые потоки компании волатильными.

- Агрессивная дивидендная политика: препятствует снижению долговой нагрузки, поддерживая кредитный риск на высоком уровне.

- Сокращение государственных субсидий: повышает эффективную стоимость долга в будущем.

Спред в 300 базисных пунктов не представляется достаточной компенсацией за эти комбинированные риски. Рынок, судя по котировкам аналогов, требует более высокой премии (от 400 до 600 б.п. над безрисковой ставкой) за принятие на себя рисков эмитентов данного сектора и кредитного качества. Хотя рейтинг 'A.ru' от НКР является сильным сигналом, он может не в полной мере отражать проспективные риски, связанные с финансовой политикой собственников Компании.

Инвесторам, заинтересованным в долговых инструментах Компании, следует отслеживать котировки данного выпуска на вторичном рынке после размещения. Существует вероятность, что рынок произведет переоценку рисков, что может привести к расширению спреда и появлению более привлекательной точки входа в будущем.

6. Заключение и выводы

Анализ ООО «Село Зелёное Холдинг» выявляет компанию с двойственной природой. С одной стороны, это мощный операционный бизнес с сильными рыночными позициями, диверсифицированным портфелем продукции первой необходимости и доказанной способностью наращивать выручку. С другой стороны, это структура с высокорисковой финансовой стратегией, характеризующейся долговой нагрузкой, опасной зависимостью от плавающих процентных ставок и политикой максимального извлечения прибыли собственниками.

Рост выручки в 2024 году был полностью нивелирован давлением со стороны себестоимости, операционных расходов и, в особенности, резко возросших процентных платежей. Финансовая политика, при которой практически вся прибыль направляется на дивиденды, а не на снижение долга, делает компанию структурно зависимой от внешнего финансирования и уязвимой перед макроэкономическими шоками. Сокращение государственных субсидий лишь усугубляет эти риски, повышая будущую стоимость капитала.

Прочитал - не скупись, поставь ❤️ Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.