Акции электроэнергетического сектора долгое время считались «тихой гаванью» для инвесторов, предлагая стабильность и щедрые дивиденды. Однако в пятницу, 10 октября, бумаги крупнейших сетевых и генерирующих компаний оказались в эпицентре распродаж. Причиной стало предложение Минэнерго ограничить выплаты дивидендов акционерам в пользу масштабных инвестиций.

В этой статье разберем, почему текущая коррекция - это закономерная реакция рынка, и какие стратегии могут быть актуальны для инвесторов в новой реальности.

Почему рынок отреагировал так резко?

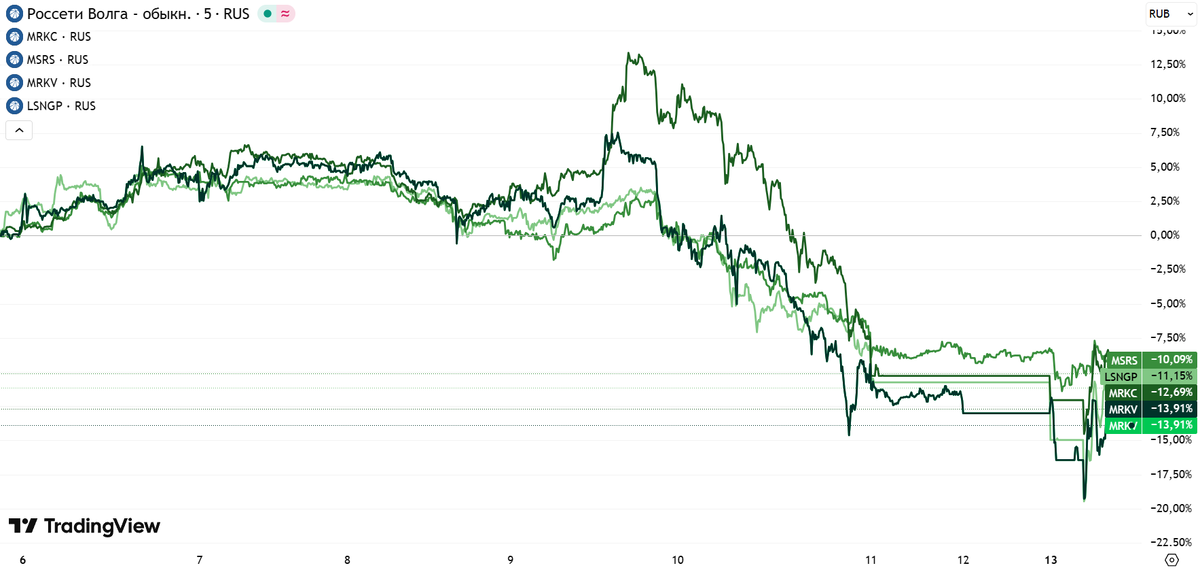

Акции электроэнергетических компаний с 6 по 13 октября потеряли от -8% до -14% на фоне распродаж 10 октября в пятницу после публикации инициативы Минэнерго.

Мы выделяем несколько фундаментальных причин, которые вызвали столь сильную негативную реакцию.

1. Удар по главному фундаментальному драйверу роста

Большую часть 2025 года многие акции электроэнергетического сектора демонстрировали позитивную динамику, при этом опережая широкий рынок в лице Индекса Мосбиржи.

Чемпионом по росту стали бумаги компании Россети Волга, подорожавшие в определенный момент с начала года более чем на 100%

Сектор привлекал внимание инвесторов именно благодаря стабильности и высоким дивидендным выплатам (с доходностью в многих случаях более 8-10% годовых на протяжении нескольких лет подряд).

К примеру, по акциям оператора передачи электроэнергии Россети Центр и Приволжье с 2021 года годовая дивидендная доходность была более около 10%, что высокий уровень для рынка российского акций.

Инициатива Минэнерго, предлагающего законодательно закрепить приоритет капитальных вложений над дивидендами, бьет прямо в основу этой инвестиционной идеи. Если чистая прибыль будет в полном объеме направляться на инвестиции, дивиденды могут быть сведены к нулю или отложены на некоторое время.

2. Неопределенность для всего сектора

Согласно проекту поправок, энергокомпании могут не выплачивать дивиденды, если их капитальные затраты равны или превышают годовую чистую прибыль. С учетом нарастающего объема инвестиций в новые проекты генерации (КОМ НГО) и модернизацию ТЭС (КОММод) такие формулировки снижают шансы большинства российских энергокомпаний на выплаты в ближайшие годы.

Наибольшие риски здесь у генерирующих компаний, чьи капзатраты традиционно велики, но и сетевые компании тоже оказались в зоне турбулентности.

Хотя в последнем случае с сетевыми компаниями не все так однозначно, поскольку дивиденды таких компаний (Россети Ленэнерго, Россети Центр, Россети Урала, Россети Центра и Приволжья и пр.) используются для перевода денег от них («дочек») на уровень материнской компании - холдинга ФСК Россети.

3. Смена парадигмы: с дивидендного на инвестиционный

Фактически, государство через Минэнерго объявляет о смене приоритетов для всего сектора.

На первый план может выйти не дивидендная доходность для акционеров, а обеспечение энергобезопасности страны и модернизация инфраструктуры для растущей российской экономики.

Рынок всегда болезненно переоценивает акции, чья бизнес-модель находится в стадии фундаментальных изменений.

Стратегия инвестирования: выжидаем и диверсифицируем риски

Текущая оценка акций энергокомпаний резко изменилась. Из стабильных дивидендных историй они мгновенно превратились в активы с достаточной неопределенностью, пока инициатива Минэнерго будет обсуждаться и рассматриваться.

Мы считаем, что единственно верной стратегией сейчас является выжидательная. Наращивать позиции в секторе в условиях нормативного риска — как ловить падающий нож. Единственным исключением может стать ситуация, если станет окончательно ясно, что инициатива не затронет конкретную компанию (например, только компании сферы генерации или только сетевые бизнесы). В этом случае возможен резкий отскок котировок.

Что делать инвестору?

💡 Энергетика может перестать быть ставкой на стабильные дивиденды. А превратиться в инвестицию в масштабную государственную программу развития инфраструктуры с отсроченной дивидендной доходностью.

Периоды коррекции и паники - не время для решительных действий, а время для наблюдения. Фундаментальные показатели сектора (монопольное положение отдельных игроков в масштабе региона или страны, стабильный спрос на электроэнергию и смежные услуги) остаются непоколебимыми, но инвестиционный тезис компаний электроэнергетики может кардинально поменяться в случае принятия инициативы Минэнерго.

Для реализации вышеописанных шагов важно следить за ключевыми событиями: дальнейшим движением законопроекта Минэнерго, официальными комментариями компаний и их новыми инвестиционными программами. И исходя из этого выстраивать свою стратегию. Пока ясности нет, главный принцип — «не навреди».

А что думаете вы? Согласны с нами или нет? Видите ли вы возможности в энергетике на текущем падении или считаете, что риски все еще недооценены? Как поступаете вы? Поделитесь вашими мыслями с нами в комментариях.

// Не является персональной инвестиционной рекомендацией

Заключение

Для тех, кто хочет глубже разбираться в подобных случаях и принимать взвешенные инвестиционные решения в условиях неопределенности, полезно перенимать опыт профессионалов.

О тонкостях выбора акций отдельных отраслей и секторов и стратегиях управления портфелем в любых рыночных условиях вы можете узнать в Телеграм-канале Виталия Кошина — директора и сооснователя компании Fin-Plan, профессионального инвестора с 18-летним опытом, кандидата экономических наук. Он инвестирует публично более девяти лет и на деле умеет извлекать пользу от рыночных колебаний.

Подписывайтесь, чтобы инвестировать уверенно и прибыльно в любой ситуации: https://t.me/+J4pPMrhsy5I3Y2Qy