Предлагаю вашему вниманию развернутое пояснение к параметру «Расчеты с контрагентами» в 1С ERP. Этот параметр определяет фундаментальный подход к бухгалтерскому учету выплат по гражданско-правовым договорам (ГПХ), устанавливая методологическое разграничение между оплатой труда и расчетами с внешними исполнителями.

Развернутое пояснение параметра

1. Общее назначение и концепция

Данный параметр реализует принцип корректной классификации расходов в бухгалтерском учете. Его концепция основана на необходимости четкого разграничения двух типов выплат физическим лицам:

- Оплата труда штатных сотрудников (счет 70)

- Оплата работ/услуг внешних исполнителей (счета 60, 76)

- Принцип "Методологического разделения": Ключевая идея — обеспечить отражение выплат по ГПХ на соответствующих счетах бухгалтерского учета в зависимости от экономической сущности операции.

- Цель: Обеспечить соответствие бухгалтерского учета требованиям законодательства и корректное формирование финансовой отчетности.

2. Механизм работы и техническая реализация

При выборе данного варианта система настраивает следующий алгоритм учета:

- Учет на счетах расчетов с контрагентами:

Счет 60 "Расчеты с поставщиками и подрядчиками"

Счет 76 "Расчеты с разными дебиторами и кредиторами" - Документооборот:

Регистрация договоров ГПХ в качестве договоров с контрагентами

Формирование актов выполненных работ (услуг)

Проведение платежных документов через стандартные процедуры расчетов с поставщиками - Налоговый учет:

Автоматическое начисление НДФЛ как при выплате доходов физическим лицам

Расчет страховых взносов (кроме взносов в ФСС)

Формирование реестров для налоговой отчетности

3. Ключевое применение: Для корректного отражения операций с внешними исполнителями

Данная настройка наиболее актуальна для организаций, которые:

- Регулярно привлекают сторонних исполнителей по договорам ГПХ

- Ведут бухгалтерский учет в соответствии с требованиями РСБУ или МСФО

- Стремятся к четкому разграничению расходов на оплату труда и затрат на услуги подрядчиков

- Проходят аудиторские проверки и нуждаются в прозрачной системе учета

4. Гибкость, ограничения и интеграция

- Гибкость конфигурации:

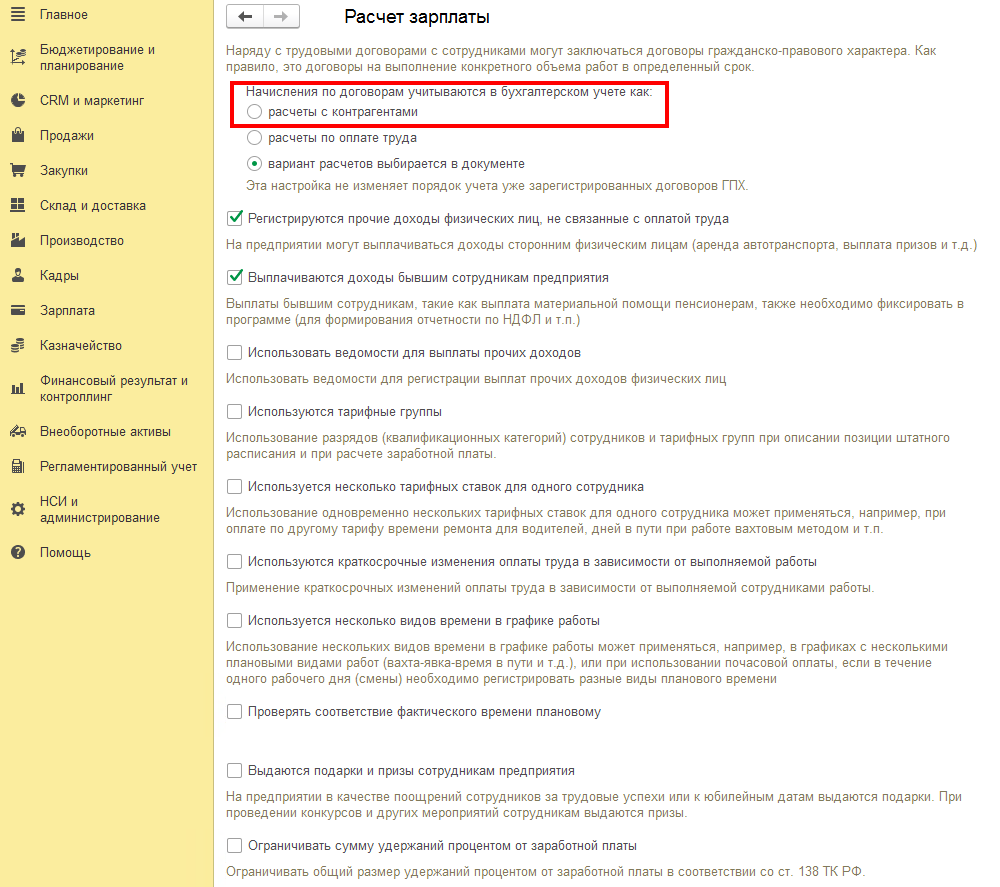

Альтернативные варианты: Система предлагает три варианта учета:

Расчеты с контрагентами

Расчеты по оплате труда

Выбор варианта в документе

Сохранение исторических данных: Настройка не изменяет учет уже зарегистрированных договоров - Ограничения и требования:

Необходимость единой методологии: Требуется четкое определение политики компании в отношении учета ГПХ

Сложность ретроспективных изменений: Изменение метода учета может потребовать корректировок прошлых периодов

Влияние на отчетность: Выбор метода влияет на структуру баланса и отчет о финансовых результатах

5. Процесс настройки и управления

Процесс реализации включает:

- Анализ потребностей: Определение преобладающего типа договоров ГПХ

- Выбор метода учета: Принятие решения о преимущественном способе отражения операций

- Настройка системы: Установка соответствующего параметра

- Регламентация процесса: Закрепление выбранного метода во внутренних документах

- Обучение пользователей: Инструктаж сотрудников по правильному оформлению документов

Итог простыми словами

- При выборе "Расчеты с контрагентами": Исполнитель по ГПХ учитывается как внешний поставщик. Это аналогично тому, как если бы вы заказывали услуги у сторонней компании.

- При выборе "Расчеты по оплате труда": Исполнитель учитывается почти как штатный сотрудник, что может искажать структуру затрат.

Практический пример:

- Сценарий: Компания привлекает дизайнера для создания логотипа по договору ГПХ.

- При варианте "Расчеты с контрагентами":

Дизайнер регистрируется как контрагент-физическое лицо

Заключается договор возмездного оказания услуг

После выполнения работы формируется акт

Оплата проводится через расчеты с поставщиками

В балансе затраты отражаются как расходы на услуги - Результат: Четкое отражение экономической сущности операции в учете и отчетности.

Рекомендация по использованию:

Вариант "Расчеты с контрагентами" следует выбирать когда:

- Исполнители являются действительно внешними по отношению к компании

- Отношения носят разовый или проектный характер

- Важно разделять затраты на ФОТ и услуги подрядчиков в управленческой отчетности

Вариант "Расчеты по оплате труда" может быть предпочтительнее когда:

- Фактически имеет место трудовая деятельность, оформленная как ГПХ

- Требуется консолидированный учет всех выплат физическим лицам

Вариант "Выбор в документе" обеспечивает максимальную гибкость, но требует высокой квалификации пользователей.

Важное предупреждение:

Как указано в описании параметра, изменение настройки не применяется к уже зарегистрированным договорам, что исключает риск несанкционированного изменения исторических данных.

Таким образом, параметр «Расчеты с контрагентами» представляет собой стратегический инструмент учетной политики, позволяющий выбрать методологически правильный подход к отражению выплат внешним исполнителям и обеспечить прозрачность финансовой отчетности компании.