Предлагаю вашему вниманию развернутое пояснение к параметру «Использовать резервы по оплате труда» в 1С ERP. Этот параметр активирует механизм, который переводит учет будущих расходов на оплату труда с кассового метода на метод начисления, обеспечивая соответствие требованиям бухгалтерского учета и точное формирование финансовой отчетности.

Развернутое пояснение параметра

1. Общее назначение и концепция

Данный параметр реализует принцип соответствия доходов и расходов в бухгалтерском учете. Его концепция заключается в том, чтобы заранее, в том периоде, когда сотрудник фактически отработал, признать будущие расходы на оплату его труда, которые будут выплачены позже (например, отпускные или годовая премия).

- Принцип "Финансового буфера": Ключевая идея параметра — создание в учете специальных фондов (резервов), за счет которых в будущем будут списываться фактические выплаты сотрудникам.

- Цель: Обеспечить равномерное распределение затрат на оплату труда по отчетным периодам, избежать "скачков" себестоимости и получить достоверные данные о финансовом результате компании в каждом месяце.

2. Механизм работы и техническая реализация

При активации параметра система включает следующий алгоритм:

- Ежемесячное формирование резервов:

В конце каждого месяца система автоматически рассчитывает и отражает в учете суммы, необходимые для покрытия будущих выплат.

Основные типы резервов:

Резерв на оплату отпусков: Наиболее распространенный вид. Система рассчитывает сумму отпускных и страховых взносов, которая будет начислена всем сотрудникам за накопленные ими дни неиспользованного отпуска.

Резерв на выплату годовых премий: Компания может создавать резерв в течение года, чтобы равномерно учитывать затраты на годовое премирование, выплачиваемое по итогам года.

Резерв на вознаграждение за выслугу лет: Для учета будущих выплат, зависящих от стажа работы. - Учет и списание:

Сформированные резервы учитываются на отдельном бухгалтерском счете (например, 96 "Резервы предстоящих расходов").

В момент фактической выплаты (например, при начислении отпускных) сумма выплаты не относится напрямую на затраты, а списывается за счет созданного ранее резерва.

3. Ключевое применение: Для корректного бухгалтерского и управленческого учета

Данная настройка критически важна для организаций, которые:

- Ведут бухгалтерский учет по РСБУ или МСФО и обязаны следовать принципу начисления.

- Имеют значительные расходы на оплату труда и стремятся получить реальную картину себестоимости продукции (работ, услуг) в каждом отчетном периоде.

- Проводят аудит финансовой отчетности, так как аудиторы всегда проверяют корректность создания резервов.

- Имеют цикличность бизнеса, где необходимо сглаживать сезонные колебания расходов на зарплату.

4. Гибкость, ограничения и интеграция

- Гибкость конфигурации:

Можно активировать отдельные виды резервов (только отпуска, или отпуска и премии).

Возможность настройки методов расчета резерва (например, инспекторский метод или метод на основе среднего дневного заработка).

Настройка порядка распределения резервов по статьям затрат и центрам финансовой ответственности (ЦФО). - Ограничения и требования:

Сложность настройки: Требует глубоких знаний в области бухгалтерского учета и налогообложения.

Налоговый учет: Созданные в бухгалтерском учете резервы для целей налогообложения на прибыль признаются не всегда. Существуют строгие правила создания налоговых резервов (например, на оплату отпусков), которые отличаются от бухгалтерских.

Производительность: Регулярный расчет резервов для большого штата сотрудников может увеличивать время проведения закрытия месяца.

5. Процесс настройки и управления

Процесс работы с резервами включает:

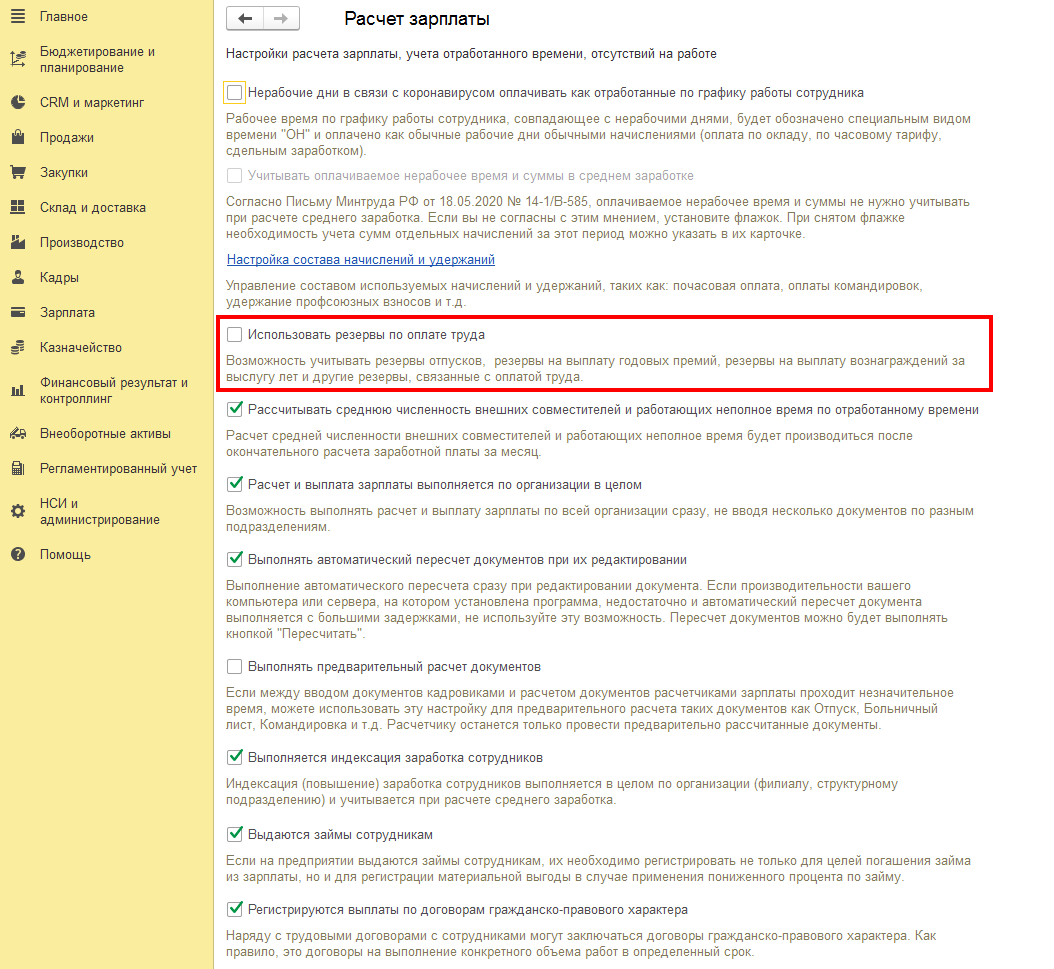

- Активация: Установка флажка "Использовать резервы по оплате труда" в настройках состава начислений.

- Конфигурация: В специализированных подсистемах настраиваются:

Виды создаваемых резервов.

Параметры расчета (методика, периодичность).

Счета учета. - Регламентная операция: В конце каждого месяца выполняется документ "Расчет резервов на оплату отпусков" (или аналогичный), который формирует проводки по созданию/корректировке резерва.

- Контроль: Анализ оборотов по счетам резервов, сверка расчетов и проверка корректности списаний при фактических выплатах.

Итог простыми словами

- Без использования резервов: Компания учитывает расходы на зарплату по факту выплаты. В месяце, когда выплачиваются крупные суммы отпускных (например, летом), себестоимость резко взлетает, а финансовый результат ухудшается, хотя сотрудники работали и зарабатывали эти отпуска в течение всего года. Это похоже на учет личных расходов "по кошельку".

- С использованием резервов: Компания действует как грамотный финансовый директор. Каждый месяц она "откладывает в копилку" (в резерв) небольшую сумму, предполагая, что кому-то скоро потребуются отпускные. Когда сотрудник уходит в отпуск, деньги на его выплату берутся из этой "копилки", и себестоимость месяца остается ровной. Это метод "финансового планирования".

Как это выглядит на практике:

- Сценарий: В компании "Стабильность" 100 сотрудников. Ежемесячно каждый из них зарабатывает по 2 дня отпуска. Сумма ежемесячного резерва — 300 000 рублей.

- Процесс:

В январе: Система создает резерв 300 000 руб. и относит эту сумму на затраты января.

В феврале: Создается еще 300 000 руб. На счете резерва уже 600 000 руб.

В марте: Сотрудник Петров уходит в отпуск, ему начисляются отпускные в размере 60 000 руб.

При проведении документа "Отпуск" система автоматически списывает 60 000 руб. не на затраты марта, а за счет резерва. На затраты марта снова будет отнесена только сумма ежемесячного отчисления в резерв (300 000 руб.). - Результат: Затраты на оплату труда в отчетности компании распределены равномерно, что дает реальную картину рентабельности в каждом месяце.

Рекомендация по использованию:

Флажок «Использовать резервы по оплате труда» следует устанавливать, если ваша компания:

- Обязана вести бухгалтерский учет.

- Имеет значительный штат и большие расходы на оплату труда.

- Стремится к повышению качества управленческой отчетности.

Настройку рекомендуется проводить под руководством главного бухгалтера или привлеченного эксперта, так как ошибки могут привести к искажению финансовой отчетности.

Таким образом, параметр «Использовать резервы по оплате труда» — это инструмент финансового инжиниринга, который превращает систему расчета зарплаты из простого калькулятора выплат в умудренный инструмент для управления затратами и формирования достоверной финансовой картины бизнеса.