Дебютный выпуск: компания размещает облигации серии БО-01 объёмом 500 млн руб., срок 3 года с ежемесячным фиксированным купоном. Книга в начале октября. Знакомство с отчётностью компании и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: Гельтек-Медика

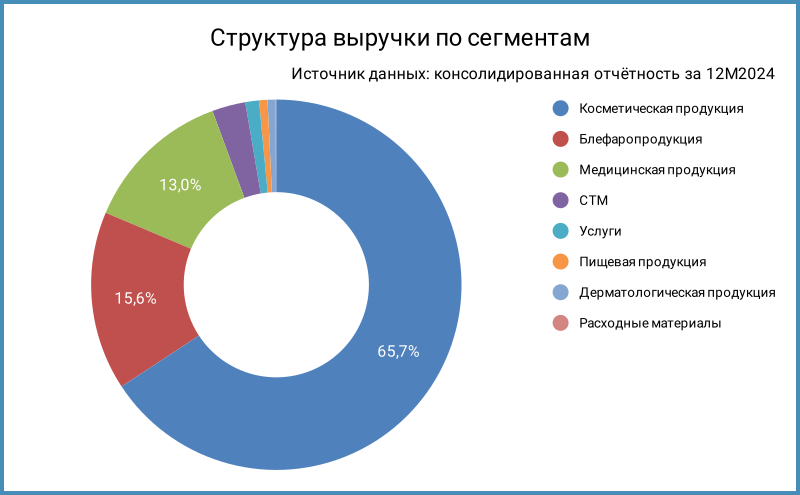

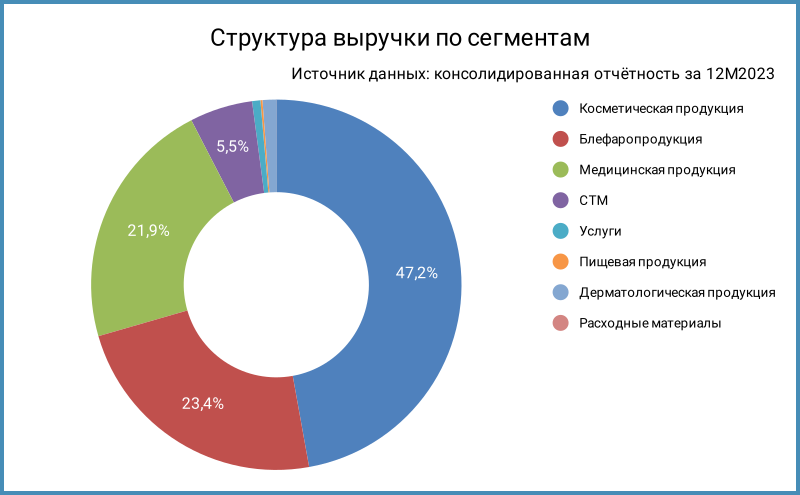

История группы начинается в 1994 году: разрабатывают и выпускают гели для медицинских исследований. Развивают косметическое направление с 2000 года, стало основным в 2023 году: доля в выручке достигла 47,2%, увеличилась до 65,7% по итогам 2024 года, бренды The U и Гельтек. Основные продажи косметики идут через маркетплейсы, экспортируют продукцию в Беларусь, Казахстан, ОАЭ, Индию и Вьетнам. Работают на 2 производственных площадках в Москве и Подмосковье + есть собственная исследовательская лаборатория в Москве, готовят к запуску новый комплекс под Истрой: быстрый рост бизнеса требует масштабировать производство. Запустили центры диагностики кожи в Москве, Калининграде, Санкт-Петербурге, Екатеринбурге и Казани: маркетинг + дополнительный источник данных для исследований и разработок. Группа активно использует ИТ и ИИ для оптимизации бизнес-процессов и разработок.

Консолидированная отчётность включает материнскую компанию ООО Гельтек-Медика, российскую ООО Гельтек и казахскую ТОО Гельтек Казахстан.

Конечный бенефициар: Сергей Кирш.

Посмотрел отдельные цифры из отчётности ФСБУ за 6 месяцев 2025 года в сравнении с аналогичным периодом 2024 года, консолидированной отчётности за 2024 и 2023 год, рейтингового отчета Эксперт РА. Исключил госсубсидии из расчёта EBITDA в консолидированных цифрах, автоматом не входят в ФСБУ. Начну консолидированных данных за 2023-2024 год:

- Динамика выручки обгоняет себестоимость: +72,3% против +52,4%.

- Резко выросли коммерческие и административные расходы: +114,9%. Сказываются затраты на маркетинг и рост штата на фоне увеличения масштабов бизнеса.

- Часть роста финансовых расходов обеспечила бумажная история: амортизация дисконта по льготным кредитам МСП Банка. Ближайший срок возврата льготного кредита на 122,9 млн руб.: декабрь 2025 года. Привлекли во 2 половине 2024 года кредиты по ставке КС + 3,5-4,5%, остаток на конец года: 250,6 млн руб.

Чистый долг за год увеличился в 4,2 раза. - Сократилась на 9,7% чистая прибыль, слабее результат за вычетом госсубсидий: -32,5%.

- Слабо изменилась EBITDA: -1,6%. Снизилась с 23,9% до 13,6% рентабельность по EBITDA: повлияли расходы на расширение бизнеса.

- Увеличилась с 0,3 до 1,5 долговая нагрузка, отношение чистый долг/EBITDA. На высоком уровне коэффициент покрытия процентов, EBITDA/%. В минусе чистый операционный денежный поток: сказываются быстрый рост дебиторки, запасов и авансов. Можно объяснить активным ростом: выход за пределы маркетплейсов в крупные сети, заполнение склада и закупки сырья у поставщиков. Главное – контроль финансовых и производственных рисков.

Привожу данные из отчётности по ФСБУ, чтобы оценить динамику по полугодию. Годовые показатели выручки близки к данным консолидированной отчётности, но есть разница из-за отличий в учёте.

- Попались на глаза прочие доходы от инвентаризации в 2024 году на 970,6 млн руб.: поставили на учёт нематериальные активы. Это не отразилось на динамике EBITDA в моменте: не попадают в расчёт прочие доходы/расходы, будет влиять на амортизацию и EBITDA будущих периодов, хотя... в части EBITDA влияния быть не должно, так как на эту амортизацию будет уменьшаться операционный доход. Уходит в минус чистая прибыль по 2024 году, если исключить эту сумму. Поставили как вклад собственника в имущество, техрегламенты и товарные знаки, в консолидированной отчётности: распределилось между капиталом и отложенными налоговыми обязательствами, не повлияло на прибыль.

- Выручка и операционная прибыль выходят на уровень 2024 года. Посмотрим на консолидированный результат по году: увеличится EBITDA, если не будет сюрпризов, что положительно скажется на долговой нагрузке и коэффициенте покрытия процентов.

Итого: компания вернулась в стадию активного роста, новый долг больше повлияет на коэффициент покрытия процентов, который снизится с 10+ до 3-5, останется ниже 2 отношение чистый долг/EBITDA. Всё будет зависеть от динамики операционных показателей. Играет важную роль управление финансовыми рисками на этом этапе.

Кредитные рейтинги: ruBBB от Эксперт РА со стабильным прогнозом.

Оценка выпуска: Гельтек-Медика

Компания выходит с дебютным выпуском. Проведу оценку через облигации нефинансовых эмитентов с близким рейтингом, не включаю стройку и МОНОПОЛИю:

- ЭнергоТехСервис, ruBBB+ от Эксперт РА.

- Аптечная сеть 36и6, BBB+(RU) от АКРА и BBB+|ru| от НРА.

- Воксис, ruBBB+ от Эксперт РА.

- Заслон, BBB+(RU) от АКРА.

- СЭЗ Орджоникидзе, BBB+(RU) от АКРА.

- Электрорешения, BBB(RU) от АКРА.

- Миррико, ruBBB- от Эксперт РА.

Получается оценка спреда для группы BBB: 840-860 бп.

Итоги

Соберут заявки по облигациям серии БО-01 на 500 млрд млн руб. сроком 3 года с фиксированным ежемесячным купоном в начале октября. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 23% годовых, что соответствует доходности к погашению 25,59% годовых, дюрации 2,2 года и спреду 1114 бп к кривой ОФЗ. Выходят шире оценки 850-860 бп по группе BBB и уровней Миррико с рейтингом на 1 ступень ниже. Разместился 26 сентября с купоном 23% годовых Лизинг-Трейд: финансы, группа BBB-. Дебют и короткая история консолидированной отчётности против рейтинга BBB и широкого спреда. Посмотрим на итоги сбора заявок.

Сделал оценку спредов для разного уровня купона, двигал ставки параллельно. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: