Ипотечный рынок вторичной недвижимости переживает не самые простые времена. Ключевая ставка ЦБ все еще на высоком уровне – и ипотека без господдержки стоит дорого. Кто-то взял кредит по ставке 18-20%, кто-то чуть позже – уже по 25–27%, но с тем условием, что после снижения, рефинансирует ее под меньший процент.

Да, динамика прослеживается, ставки медленно снижаются. Но чтобы понять, выгодно ли рефинансирование ипотеки на данный момент, важно учесть несколько важных нюансов. Расскажу, когда этот инструмент экономии имеет смысл, а когда лучше подождать.

Что такое выгодное рефинансирование ипотеки

Рефинансирование – это замена текущего кредита на новый, с более выгодными условиями.

Цели могут быть разные:

- снизить общую сумму переплаты за счет получения более выгодной процентной ставки;

- уменьшить ежемесячный платеж (например, при изменении доходов);

- изменить срок кредита;

- перейти в более удобный банк.

Три критерия, которые влияют на выгоду рефинансирования ипотеки:

1️⃣ Разница в ставках.

Ориентироваться стоит от 1,5-2%. Менее, выгода вряд ли будет.

Правило: чем меньше новая ставка, тем больше шансов сэкономить. Но всегда рассчитывайте конкретно для своей суммы.

2️⃣ Остаток долга и срок выплат.

Выгоднее всего снижать ставку при рефинансировании тем, у кого большой долг и еще длительный срок возврата.

Например:

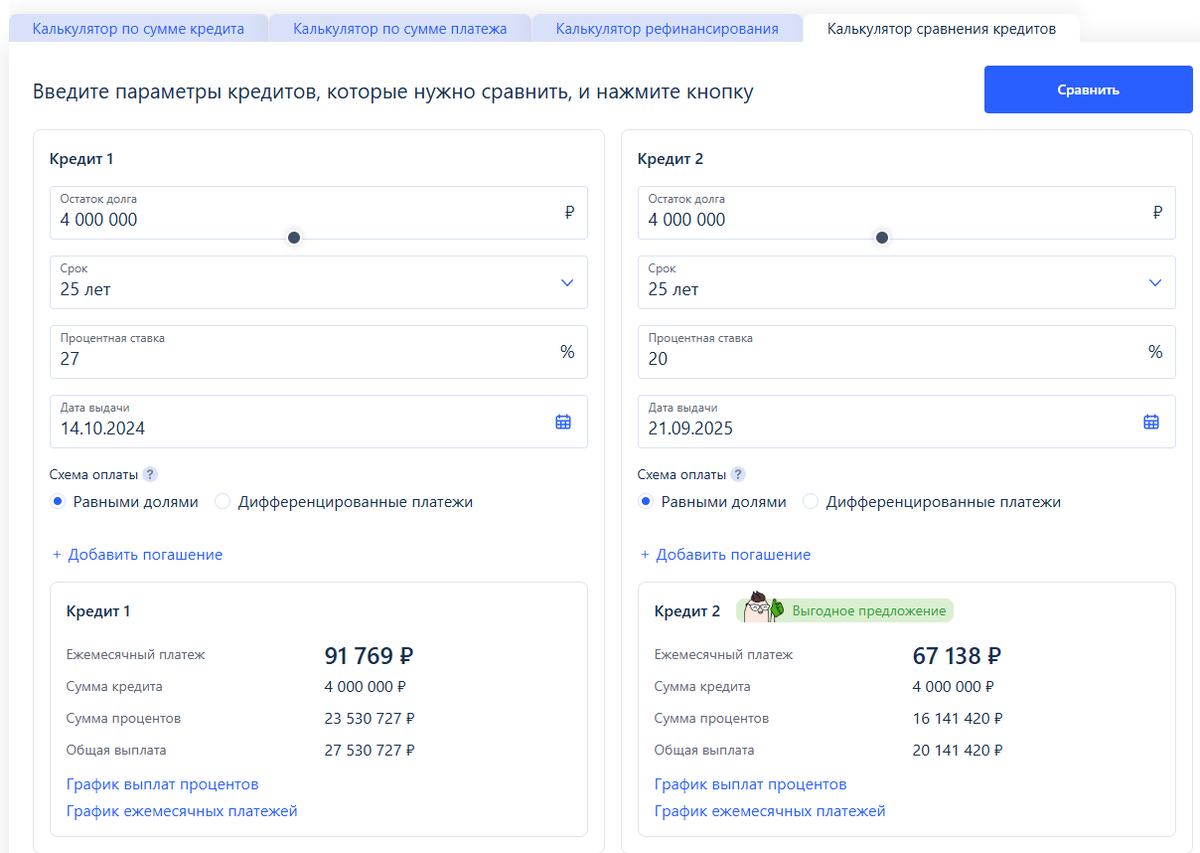

Заемщик оформил ипотеку на квартиру на вторичном рынке в самый пик ставок под 27%. Предположим, что через год после снижения ставки ЦБ, банки стали предлагать те же программы под 20% – идеальный вариант на рефинансирование.

А если осталось платить 1 млн. руб. ипотеки и до конца срока – 1,5 года, когда основные проценты уже выплачены банку, даже при разнице в 3-5% сэкономить получится не так много.

3️⃣ Срок окупаемости расходов.

Рефинансирование – это не бесплатная процедура.

При расчете, выгодно ли рефинансирование ипотеки в конкретном случае, стоит учитывать следующие расходы:

- отчет об оценке квартиры;

- страхование залоговой недвижимости, жизни и здоровья заемщика, титул (при необходимости);

- госпошлина за перерегистрацию залога

- услуги нотариуса (при необходимости).

Если эти расходы окупятся в ближайший год – есть смысл рассматривать рефинансирование. Если несколько лет, то скорее всего, вы ничего не выиграете.

Правда ли, что банки отказывают в рефинансировании

Банки не отказывают только потому, что клиент уже имеет ипотеку. Как и в случае с любым другим новым кредитом, банк проверяет вашу платежеспособность и риски.

По заявке может прийти отказ, если у клиента:

- плохая кредитная история;

- высокая закредитованность или ухудшение финансовой ситуации после оформления имеющейся ипотеки;

- систематические просрочки платежей по текущей ипотеке;

- банк не видит ипотеку в КИ заемщика, которую он планирует рефинансировать.

Если вы исправно вносили ипотечные платежи и можете предоставить необходимый пакет документов, шансы на одобрение очень высоки.

Как оформить выгодное рефинансирование ипотеки: пошаговая инструкция

Вот четкий план, по которому можно действовать:

- Узнайте остаток по ипотеке – через личный кабинет в банке.

- Соберите документы: паспорт, справка о доходах (2-НДФЛ или 3-НДФЛ), выписка из ЕГРН (можно заказать онлайн).

- Подайте заявку на рефинансированное в выбранный банк и дождитесь одобрения.

- Оформите оценку квартиры.

- Заключите договор – банк погасит ваш старый кредит.

- Переоформите обременения в Росреестре — это обязательный шаг.

✔️ Важно! Если вы работаете с брокером, он возьмет на себя всю рутину: подачу документов, взаимодействие с банками, контроль сроков. Вы экономите время, нервы и получаете более выгодные условия.

Можно ли оформить выгодное рефинансирование дистанционно

Да, если вы проживаете не в Москве или Московской области. Я оформляю рефинансирование для клиентов по всей России: из Новосибирска, Краснодара, Екатеринбурга и т.д.

Документы – онлайн. Главное – чтобы недвижимость была ликвидной и без юридических проблем.

Когда рефинансирование НЕ выгодно

Не всем нужно идти в банк,. Вот ситуации, когда лучше не торопиться:

🚫 До окончания срока ипотеки осталось меньше 3 лет

– вы уже выплатили большую часть процентов, экономия будет незначительной.

🚫 Разница в ставках – менее 1%

– не окупится даже при небольших затратах.

🚫 Вы планируете продать квартиру в ближайшие 1–2 года

– зачем тратить время и деньги?

🚫 Есть просрочки по платежам или плохая кредитная история

– шансы на одобрение низкие. Сначала восстановите КИ.

Даже если вы пока не готовы к рефинансированию, проведите анализ уже сейчас. Узнайте, какие ставки вам могут предложить. Посчитайте, сколько вы сэкономите.

Знание о потенциальной выгоде – это ваш финансовый актив.

Пишите мне – я проанализирую вашу ситуацию, подберу банки и покажу, сколько вы можете сэкономить.

Работаю с клиентами из Москвы, области и со всей России очно и онлайн.