💰 Ну как там с деньгами?

Ребята из ГПБ провели обзор изменений в федеральном бюджете на 2025-2026 гг. Основной тейк не станет для вас новостью — казна пустеет 🤲 Разберемся, что же происходит (и будет происходить) с государственными средствами.

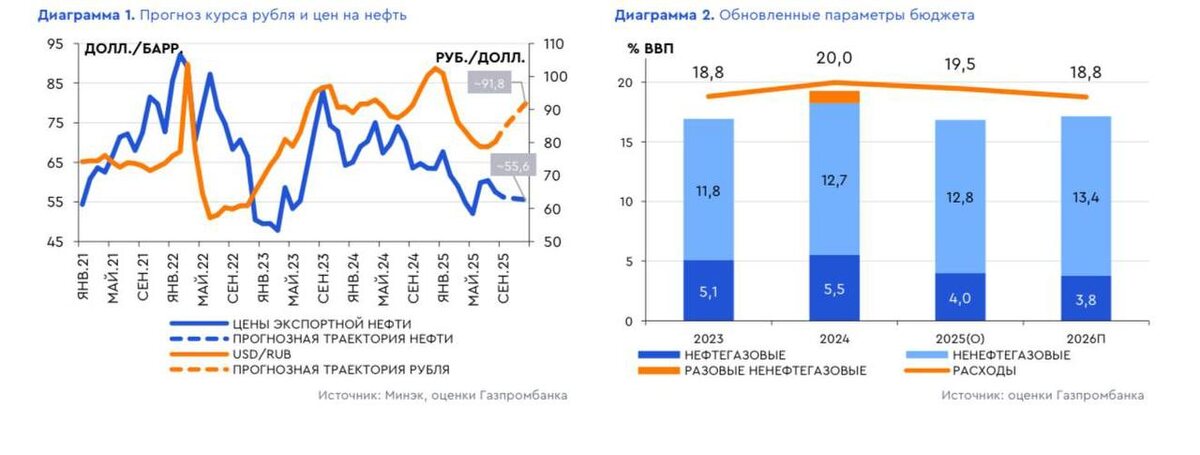

В 2025 г. дефицит бюджета расширится до 2,6% ВВП (5,6 трлн руб.) с 1,7% ВВП (3,8 трлн руб.), ожидавшихся ранее, и 1,7% ВВП (3,3 трлн руб.) в 2024г. Оценка по поступлению доходов была снижена до 36,6 трлн.руб. (ранее ожидали 38,5 трлн. руб.). А вот оценка по расходам осталась прежней — 42,3 трлн. руб. Отсюда и получилась увеличившаяся оценка общего дефицита. 😕

Почему доходы упадут? Снижение прогноза обусловлено не динамикой цен на нефть, а укреплением рубля и низкой собираемостью нефтегазовых поступлений. Последнее вызвано скорректированными вниз оценками номинального роста ВВП (10,3% г/г -> 8,0% г/г).

Так и что же дальше? Что будет восполнять дефицит? Финансирование дефицита бюджета не будет опираться на средства ФНБ: план расходования обнулен (ранее ожидалось использование 0,5 трлн руб.). Увеличение дефицита бюджета будет профинансировано за счет роста привлечения долга: до 7,0 трлн руб. (против 4,8 трлн руб. ожидавшихся ранее). За 9М25 в «деньгах» собрано 3,7 трлн руб.

Посмотрим, что ждёт нас дальше — в 2026 г. дефицит бюджета расширится до 1,6% ВВП (3,8 трлн руб.) с 0,9% ВВП (2,2 трлн руб.), ожидавшихся ранее. Это будет вызвано сокращением ожидаемых поступлений до 40,3 трлн руб. (41,8 трлн руб. ожидали ранее). При этом расходы, напротив, возрастут до 44,1 трлн руб. (44,0 трлн руб. ожидали ранее).💰

Почему же в 2026 доходы упадут? Это обусловлено как снижением прогнозных экспортных цен на нефть, так и более крепким ожидаемым курсом рубля на фоне более сдержанных темпов роста номинального ВВП.

Но есть и другая сторона — выпадающие доходы будут поддержаны повысившимся НДС (он может принести принести дополнительные 1,2 трлн. руб.), а снижение порогов дохода по УСН может принести еще около 0,5 трлн. руб.

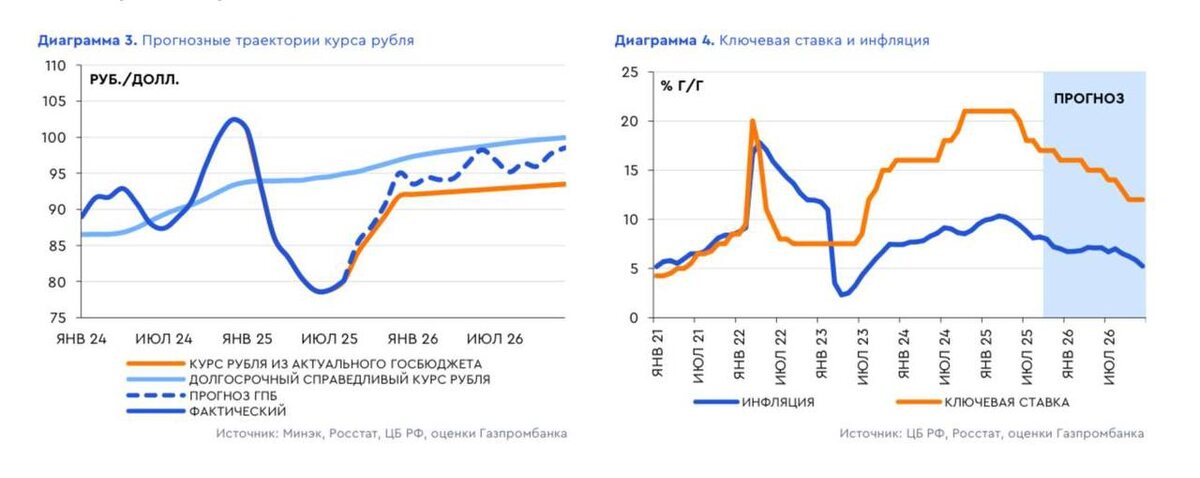

Общая картина выглядит довольно печально. Не стоит забывать, что увеличение косвенных налогов может немного разогнать инфляцию в 2026 г. По оценке ГПБ ключевая ставка снизится до 16% к концу 2025 г. и до 13% – к концу 2026 г. Очень консервативно. Ну а если прогнозы правительства по поводу бюджета реализуются, то у ЦБ появится возможность снизить ключевую ставку и до 12% к концу 2026 г.

Забавно, что ЦБ называет новый бюджет ‘дезинфляционным’. Изменения в налогах ( не только ндс, но и разнообразные льготы и УСН) еще сильнее замедлят экономическую активность в нашей стране. Надежд на то, что это лишь временная мера — мало. Стараемся не тильтовать, но получается так себе.