От "хотелок" к реальным планам

"В следующем квартале мы должны вырасти в два раза!" — сколько раз вы слышали или произносили подобные фразы на стратегических сессиях? Планирование в бизнесе, особенно в такой динамичной сфере, как интернет-маркетинг, часто превращается в формулирование амбициозных, но оторванных от реальности "хотелок". Руководители, глядя на конкурентов или общие тренды рынка, ставят цели по выручке, не имея четкого понимания, какие ресурсы для этого потребуются и достижимы ли эти цели в принципе.

Маркетологи, в свою очередь, поддаются этому давлению и обещают "привести больше трафика" или "усилить присутствие в соцсетях". Но без системного, оцифрованного подхода эти обещания остаются лишь благими намерениями. В итоге планы не выполняются, бюджеты сливаются впустую, а у руководства нарастает разочарование и убеждение, что маркетинг — это "черная дыра", неуправляемый и непредсказуемый процесс.

Этот разрыв между желаемым и действительным — корень большинства провалов в маркетинге. Но существует инструмент, способный перекинуть мост через эту пропасть, превратить интуитивные "хотелки" в реалистичные, достижимые планы и сделать будущее компании предсказуемым. Этот инструмент — управленческий дашборд, основанный на ключевых бизнес-показателях.

Методика декомпозиции: как разложить цель по выручке на необходимые KPI

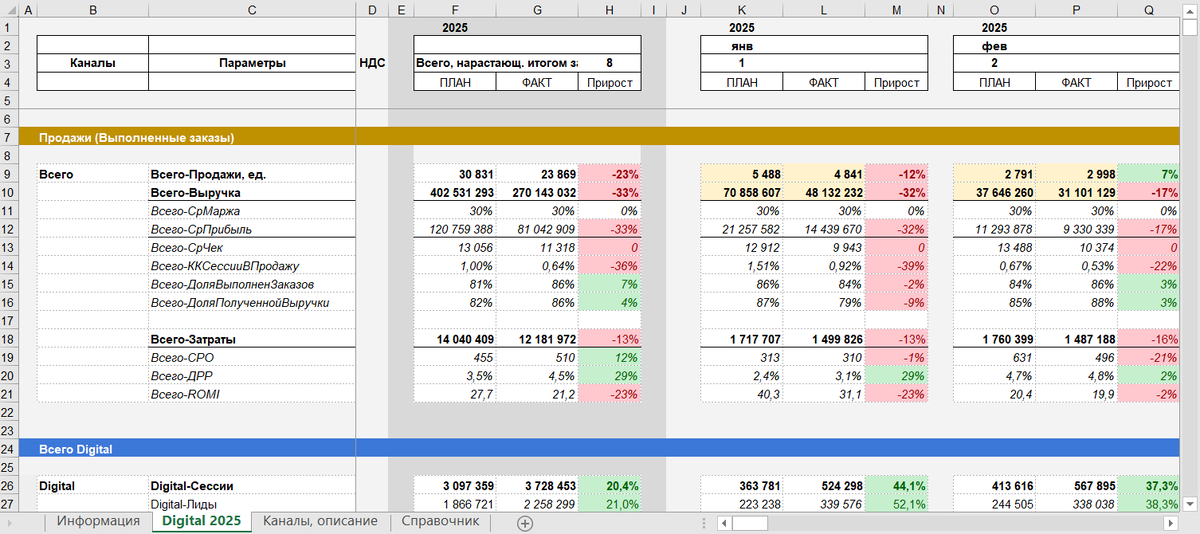

Первый и самый важный шаг на пути к реалистичному планированию - это перестать мыслить абстрактной категорией "выручка". Вместо этого необходимо декомпозировать эту глобальную цель на более мелкие, управляемые и измеримые составляющие. Для любого онлайн-бизнеса формула выручки выглядит предельно просто:

Выручка = Трафик × Коэффициент конверсии (CR) × Средний чек (AOV)

Давайте разберем каждый из этих компонентов:

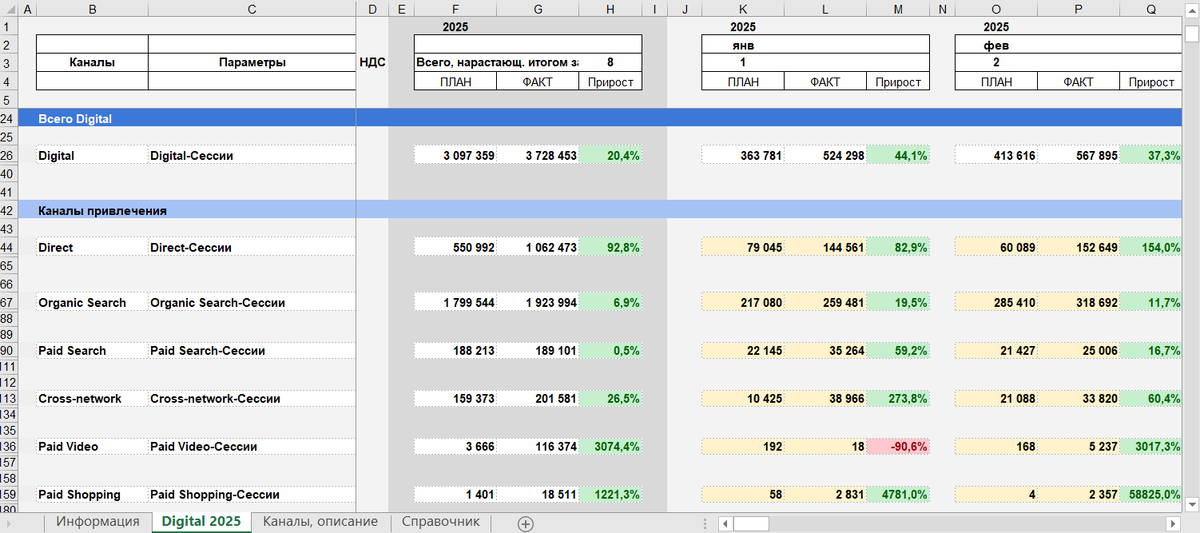

• Трафик (количество сессий): Это общее число посетителей, которые заходят на ваш сайт. Этот показатель напрямую зависит от работы ваших рекламных каналов (контекст, таргет, SEO и т.д.).

• Коэффициент конверсии (CR): Это процент посетителей, которые совершили целевое действие — оформили заказ, оставили заявку, зарегистрировались. Этот показатель отражает, насколько эффективно ваш сайт, контент и предложение "превращают" посетителей в клиентов.

• Средний чек (AOV): Это средняя сумма одного заказа. На этот показатель влияют ваша ценовая политика, ассортимент, а также маркетинговые механики (апселлы, кросс-селлы, акции).

Сила этой формулы в том, что она превращает одну большую и страшную задачу ("увеличить выручку на 30%") в три понятные и конкретные подзадачи. Вместо того чтобы просто сказать команде "нам нужно больше денег", вы можете поставить четкие, оцифрованные цели:

1. Отделу трафика: "Нам нужно увеличить количество сессий с 100 000 до 120 000 в месяц".

2. Продукт-менеджеру или веб-аналитику: "Нам нужно поднять конверсию сайта с 1% до 1.2%".

3. Отделу маркетинга и продаж: "Нам нужно увеличить средний чек с 3000 до 3300 рублей".

Наличие управленческого дашборда, где эти три показателя отслеживаются в динамике и по каждому каналу, позволяет превратить эту теоретическую формулу в практический инструмент. Вы видите свои текущие значения и можете моделировать будущее. "Что будет, если мы увеличим трафик на 10%, а конверсия останется прежней? А если трафик останется тем же, но мы поднимем средний чек?" Планирование перестает быть гаданием и становится математическим моделированием.

Прогнозирование бюджета: расчет необходимого бюджета на основе исторических данных CPO

Итак, мы декомпозировали цель по выручке и поняли, сколько заказов нам нужно получить. Теперь возникает следующий логичный вопрос: "Сколько денег нам нужно на это потратить?" И снова ответ кроется в данных, которые должен предоставлять ваш дашборд.

Ключевая метрика для прогнозирования бюджета — это CPO (Cost per Order), или стоимость привлечения одного заказа. Ваш дашборд, собирающий данные о расходах и количестве заказов по каждому каналу, должен показывать историческое значение CPO.

Например, вы видите, что за последние 3 месяца стоимость одного заказа из Яндекс.Директа в среднем составляла 800 рублей, а из таргетированной рекламы — 1200 рублей.

Эти исторические данные — ваш главный актив для планирования. Зная плановое количество заказов и средний CPO по каждому каналу, вы можете с высокой точностью рассчитать необходимый бюджет:

Требуемый бюджет = Плановое количество заказов × Средний CPO

Пример:

Допустим, после декомпозиции вы поняли, что для выполнения плана по выручке вам нужно получить 1000 заказов в следующем месяце. Вы планируете получить 600 заказов из Яндекс.Директа (средний CPO — 800 руб.) и 400 из таргета (средний CPO — 1200 руб.).

Бюджет на Директ = 600 заказов × 800 руб. = 480 000 руб.

Бюджет на таргет = 400 заказов × 1200 руб. = 480 000 руб.

Итоговый бюджет на маркетинг: 960 000 руб.

Этот расчет полностью меняет парадигму бюджетирования. Вы переходите от вопроса "Сколько мы можем потратить?" к вопросу "Сколько нам нужно потратить для достижения цели?". Такой подход дает вам твердую, обоснованную позицию для защиты бюджета перед инвесторами или финансовым директором и делает ожидания от маркетинга реалистичными.

План-факт анализ: как регулярно сравнивать план с фактом и вовремя корректировать действия

Самый гениальный план не стоит бумаги, на которой он написан, если вы не контролируете его выполнение. Планирование — это не одноразовое действие в начале месяца, а непрерывный цикл: План -> Действие -> Факт -> Анализ -> Корректировка. И именно дашборд является сердцем этого цикла.

Внедрение системы регулярного план-факт анализа кардинально меняет управленческий процесс:

• Частота контроля. Вместо редких отчетов раз в месяц или квартал, вы начинаете сверять план с фактом еженедельно. Это позволяет заметить отклонения на ранней стадии, а не тогда, когда уже слишком поздно что-то менять.

• Выявление "узких мест". Дашборд сразу подсвечивает, где именно вы отстаете от плана. Упал трафик? Снизилась конверсия? Вырос CPO? Вы видите это мгновенно и можете начать искать причину.

• Скорость реакции. Увидев проблему, вы можете немедленно принять корректирующие меры. Если конверсия по ключевому каналу упала после обновления сайта, вы можете быстро "откатить" изменения или начать A/B-тестирование. Если стоимость заказа в одной из кампаний резко выросла, ее можно оперативно отключить, чтобы не сжигать бюджет.

• Гибкость в управлении бюджетом. План-факт анализ позволяет динамично перераспределять ресурсы. Если вы видите, что один канал показывает результаты лучше плана и имеет потенциал для роста, вы можете перебросить на него часть бюджета с другого, менее эффективного канала, прямо в середине месяца.

Регулярные, короткие (15-20 минут) совещания на основе дашборда, где команда обсуждает отклонения от плана и вырабатывает решения, становятся главным управленческим ритуалом. Это превращает маркетинг из "черного ящика" в прозрачный и управляемый механизм.

Управление по цифрам делает будущее предсказуемым

Переход от интуитивного планирования к управлению на основе данных — это не просто дань моде на "data-driven". Это фундаментальный сдвиг в философии управления, который превращает непредсказуемое будущее в набор прогнозируемых и управляемых сценариев.

Управленческий дашборд в этой системе играет роль не просто отчета, а навигационного прибора для вашего бизнеса.

• Декомпозиция позволяет разобрать сложную цель на простые и понятные составляющие.

• Прогнозирование на основе CPO позволяет точно рассчитать стоимость достижения этих целей.

• План-факт анализ обеспечивает постоянный контроль и возможность корректировать курс в режиме реального времени.

Инвестиции времени и усилий в создание такой системы планирования окупаются многократно. Вы получаете не только рост выручки и оптимизацию расходов. Вы получаете главное — управляемость и предсказуемость. Вы перестаете гадать и начинаете знать. И именно это знание, основанное на цифрах, дает вам уверенность для принятия смелых решений, масштабирования бизнеса и уверенного движения вперед, даже в самых нестабильных условиях.

Хаос в интернет-маркетинге?

Cкачайте бесплатно пример отчета по ключевым показателям интернет-маркетинга и через 2 дня начните принимать решения на основе данных, а не интуиции.

Скачать пример отчета можно здесь.