Опубликовано 15.06.2024

Правительство внесло Проект Федерального закона N 639663-8, которым планирует с 2025 года начать выстраивать справедливую налоговую систему. Изменения направлены на ужесточение налогового администрирования и рост поступлений в бюджет. Учитывая экономическую ситуацию в стране, данный законопроект будет принят в ближайшее время.

Прогрессивная шкала НДФЛ: изменение ставок.

В зависимости от доходов сотрудников планируют установить 5 ставок вместо существующих 2 (пп. "а" п. 29 ст. 2 проекта):

- 13% – для доходов до 2,4 млн руб. в год (менее 200 тыс. руб. в месяц);

- 15% – от 2,4 млн до 5 млн руб. в год;

- 18% – от 5 млн до 20 млн руб. в год;

- 20% – от 20 млн до 50 млн руб. в год;

- 22% – свыше 50 млн руб. в год.

Повышенные ставки предлагают применять не ко всему доходу, а лишь к сумме превышения, как и сейчас (п. 30 ст. 2 проекта).

Для отдельных видов доходов физлиц также хотят изменить порядок налогообложения. Сейчас по дивидендам, процентам по вкладам, доходам от продажи ценных бумаг ставку применяют ставку 13% при получении дохода до 5 млн. рублей, и 15% если эти доходы превышают 5 млн руб. С 2025 года для дивидендов, процентов по вкладам, доходов от продажи ценных бумаг ставку 15% планируют применять, если доход составит 2,4 млн руб. и более в год (пп. "в" п. 23, п. п. 25, 29 ст. 2 проекта).

Изменения по налогу на прибыль.

Планируют повысить ставку по налогу на прибыль с 20% до 25% (пп. "а" п. 41 ст. 2 проекта). Это позволит с 1 января 2025 года отказаться от курсовых экспортных пошлин.

Помимо этого, предлагают:

- повысить с 0% до 5% ставку по налогу на прибыль для ИТ-компаний на 2025 - 2027 годы (пп. "г" п. 41 ст. 2 проекта);

- ввести федеральный инвестиционный вычет для организаций из приоритетных отраслей. Категорию и признаки таких налогоплательщиков должно устанавливать правительство (п. 43 ст. 2 проекта);

- увеличить повышающий коэффициент с 1,5 до 2 к расходам на НИОКР (п. 37 ст. 2 проекта);

- сделать бессрочными региональные инвестпроекты (ст. 3 проекта).

УСН: увеличение лимитов, изменения в части НДС.

Предлагают:

Источник: https://gba.business.ruподнять базовый порог доходов для перехода на спецрежим с 112,5 до 337,5 млн руб. (пп. "а" п. 53 ст. 2 проекта);

увеличить среднюю численность сотрудников для применения УСН с 100 до 130 человек, без возможности превышения (пп. "б" п. 53, пп. "а" п. 54 ст. 2 проекта);

повысить порог доходов для применения УСН до 450 млн руб. (пп. "а" п. 54 ст. 2 проекта);

увеличить порог по остаточной стоимости основных средств с 150 до 200 млн руб. Его планируют индексировать на коэффициент-дефлятор (пп. "б" п. 53 ст. 2 проекта);

обязать уплачивать НДС при доходах более 60 млн руб. в год (пп. "а" п. 1 ст. 2 проекта). При этом налогоплательщику хотят предоставить альтернативу. Он может выбрать общий режим – обычные ставки НДС со всеми вычетами. А может выбрать вариант без права на вычеты: ставку НДС 5% при доходах от 60 млн до 250 млн руб. в год и 7% при доходах от 250 млн до 450 млн руб. в год (пп. "б" п. 4, пп. "а" и "в" п. 5, п. п. 6, 55 ст. 2 проекта). Сейчас в общем случае налогоплательщики на УСН не должны платить НДС;

отменить повышенные ставки 8% – для режима "доходы" и 20% – для "доходов минус расходы" (п. 56 ст. 2 проекта). Останутся 2 базовые ставки: 6% и 15%.

Власти ужесточают борьбу с дроблением бизнеса в России.

Что будет считаться дроблением бизнеса?

В НК РФ предлагается внести следующее определение понятию «дробление бизнеса»:

Дробление бизнеса - разделение единой предпринимательской деятельности между несколькими формально самостоятельными лицами (организациями, индивидуальными предпринимателями), в отношении которых осуществляется контроль одними и теми же лицами, направленное исключительно или преимущественно на занижение сумм налогов путем применения специальных налоговых режимов.

После вступления данных поправок в силу действующая практика выявления использования налогоплательщиком схем дробления не поменяются. Методологический инструментарий для работы с налогоплательщиками останется прежним и в обозримой перспективе мы вряд ли увидим что-то концептуально новое (Письмо ФНС от 02.05.2023 г. No КЧ-4-7/5569, Определения ВС РФ No 301-ЭС22- 4481 от 21.07.2022 г. и No 301-ЭС22-11144 от 27.05.2024 г.).

Согласно статистике 68% дел о дроблении бизнеса разрешены в пользу налогового органа.

Принципы определения схем дробления бизнеса приведены в письме ФНС России от 29.12.2018 № ЕД-4-2/25984 и полностью совпадают с правовой позицией, приведенной в Определении Конституционного Суда РФ от 04.07.2017 № 1440-О.

В целях выявления злоупотреблений ФНС России поручает усилить контрольно-аналитическую работу в отношении налогоплательщиков, которые создают видимость деятельности нескольких самостоятельных налогоплательщиков, прикрывающих деятельность одного налогоплательщика, с целью получения или сохранения права на применение специального налогового режима, предусматривающего пониженную, по сравнению с общим режимом налогообложения, налоговую (фискальную) нагрузку.

Налоговая амнистия при дроблении бизнеса.

Хотят предусмотреть налоговую амнистию за дробление бизнеса в 2022 - 2024 годах при условии добровольного отказа от таких схем в 2025 и 2026 годах. Так, добровольным отказом от дробления бизнеса предлагают считать расчет и уплату налогов с учетом объединения доходов всей группы или других показателей, которые нужно соблюдать для применения спецрежимов.

Борьба с серыми зарплатами усиливается.

С 1 марта 2024 года в регионах работают межведомственные комиссии, которые координируют работу с нелегальной занятостью. Работодатели, которые нарушили законодательство, будут находиться под пристальным наблюдением со стороны контролирующих органов.

Вступил в силу Приказ Генеральной прокуратуры Российской Федерации от 5 февраля 2024 г. № 98 “Об организации прокурорского надзора за соблюдением трудовых прав граждан”, который направлен на совершенствования надзора за соблюдением конституционных прав граждан на труд в условиях неблагоприятных внешнеполитических и экономических факторов, в том числе проведение работы по предупреждению и пресечению правонарушений в сфере оплаты и охраны труда, фактов уклонения от оформления трудовых отношений и выплаты неофициальной заработной платы, привлечения виновных лиц к ответственности. Подробнее ...

Неотвратимость наступления ответственности за совершение налогового правонарушения. Управление налоговыми рисками.

Развитие системы электронных платежей, новых технологий и автоматизации в сфере налогового администрирования, применение искусственного интеллекта способствуют повышению эффективности и прозрачности налоговых процессов, неотвратимости ответственности за налоговые правонарушения.

Сокращение налоговых льгот, контроль над обращением криптовалют, борьба с нелегальной трудовой занятостью, ужесточение наказания за налоговые преступления будут способствовать формированию дисциплины и налоговой культуры в обществе. Предоставление фискальным службам расширенных полномочий обеспечит своевременное выявление и пресечение налоговых нарушений.

В условиях ужесточения налогового контроля внимание фискальных органов государства направлено, прежде всего, на имущество предпринимателей и чиновников. Без внимания не останется информация, поступающая от работников, юридических лиц, правоохранительных или иных органов, о неформальной трудовой занятости, нарушениях трудового или налогового законодательства. Эти и иные сведения, а также критерии оценки налоговых рисков служат основанием для проведения внеплановой выездной налоговой проверки и принятия мер ответственности за налоговые правонарушения.

Интеграция налоговой системы с другими экономическими субъектами и базами данных, международное сотрудничество в налоговой сфере, уголовное преследование и сформированная судебная практика сводят к нулю все усилия налогоплательщиков скрыть имущество от взыскания и уйти от ответственности.

В существующих условиях активное управление налоговыми рисками становится особенно актуальным, поскольку позволяет сократить объем налоговых доначислений и снизить риски налоговой, субсидиарной и уголовной ответственности для собственников бизнеса и лиц, принимающих решения. Подробнее ...Рекомендуем ознакомиться с основными документами:Статья 82 НК РФ - общие положения о налоговом контроле;

Письмо ФНС и Следственного комитета от 13 июля 2017 года № ЕД-4-2/13650@., где перечислены схемы ухода от налогов, а также способы доказывания совершения налоговых правонарушений;

Постановление Пленума ВАС РФ от 12.10.2006 N 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды"

Приказ ФНС России от 30.05.2007 N ММ-3-06/333@ (ред. от 10.05.2012) "Об утверждении Концепции системы планирования выездных налоговых проверок"

Приказ Министерства труда и социальной защиты Российской Федерации от 2 февраля 2024 г. N 40н “Об утверждении Перечня сведений и информации, в том числе составляющих налоговую тайну”;

Распоряжение Правительства Российской Федерации от 16 марта 2024 г. № 637-р “Об утверждении стратегического направления в области цифровой трансформации государственного управления”.

Система кооперации "Качество Жизни" - как "свободная экономическая зона".

В соответствии со ст. 123.1 ГК РФ потребительские кооперативы являются некоммерческими корпоративными организациями не преследуют извлечение прибыли в качестве основной цели своей деятельности и не распределяют полученную прибыль между участниками (пункт 1, 3 статьи 50 и статья 65.1 ГК РФ).

В соответствии со ст.1 Закона РФ от 19.06.1992 N 3085-1 "О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации":

- потребительская кооперация - система организаций потребительской кооперации, созданных в целях удовлетворения материальных и иных потребностей их членов;

- потребительское общество - добровольное объединение граждан и (или) юридических лиц, созданное в целях удовлетворения материальных и иных потребностей его членов;

- организации потребительской кооперации - потребительские общества, союзы потребительских обществ, а также учреждения, хозяйственные общества и иные юридические лица, единственными учредителями которых являются потребительские общества или союзы;

Настоящий Закон гарантирует потребительским обществам и их союзам с учетом их социальной значимости, а также гражданам и юридическим лицам, создающим эти потребительские общества и их союзы, государственную поддержку.

В соответствии со ст.5 Закона РФ N 3085-1 потребительское общество, созданное в форме потребительского кооператива, является юридическим лицом и обладает следующими правомочиями, в том числе:

- заниматься деятельностью, направленной на удовлетворение потребностей пайщиков;

- осуществлять предпринимательскую деятельность постольку, поскольку это служит достижению целей, ради которых оно создано*;

- участвовать в хозяйственных обществах;

- распределять доходы между пайщиками в соответствии с уставом потребительского общества.

*Некоторые уставы потребительских кооперативов содержат запрет на осуществление предпринимательской деятельности и предоставляют правомочия заниматься деятельностью, исключительно направленной на удовлетворение потребностей пайщиков.

В соответствии со ст.2 ГК РФ предпринимательской деятельностью является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг.

В совокупности толкования ст.2 ГК РФ и ст. 123.1 ГК РФ, Закона РФ N 3085-1, а также сформированной судебной практикой деятельность кооператива и кооперативных организаций, учрежденных этим кооперативом не может быть признана единой предпринимательской деятельностью, поскольку не направлена на систематическое получение прибыли и не может быть признана дроблением бизнеса в соответствии с понятием «дробление бизнеса», определенным в НК РФ.

В соответствии со ст.3 Закона 3085-1:

- государственные органы и органы местного самоуправления не вправе вмешиваться в хозяйственную, финансовую и иную деятельность потребительских обществ и их союзов, за исключением случаев, предусмотренных законами Российской Федерации. Взаимоотношения потребительских обществ, их союзов и соответствующих органов исполнительной власти определяются соглашениями, неотъемлемой частью которых должен быть перечень организаций потребительской кооперации. Потребительские общества и их союзы самостоятельно разрабатывают программы своего экономического и социального развития.

- акты государственных органов или акты органов местного самоуправления, нарушающие права потребительских обществ, их союзов, могут быть признаны недействительными в установленном законодательством Российской Федерации порядке.

- убытки, причиненные потребительским обществам, их союзам в результате незаконных действий государственных органов, органов местного самоуправления и их должностных лиц, возмещаются в установленном законодательством Российской Федерации порядке.

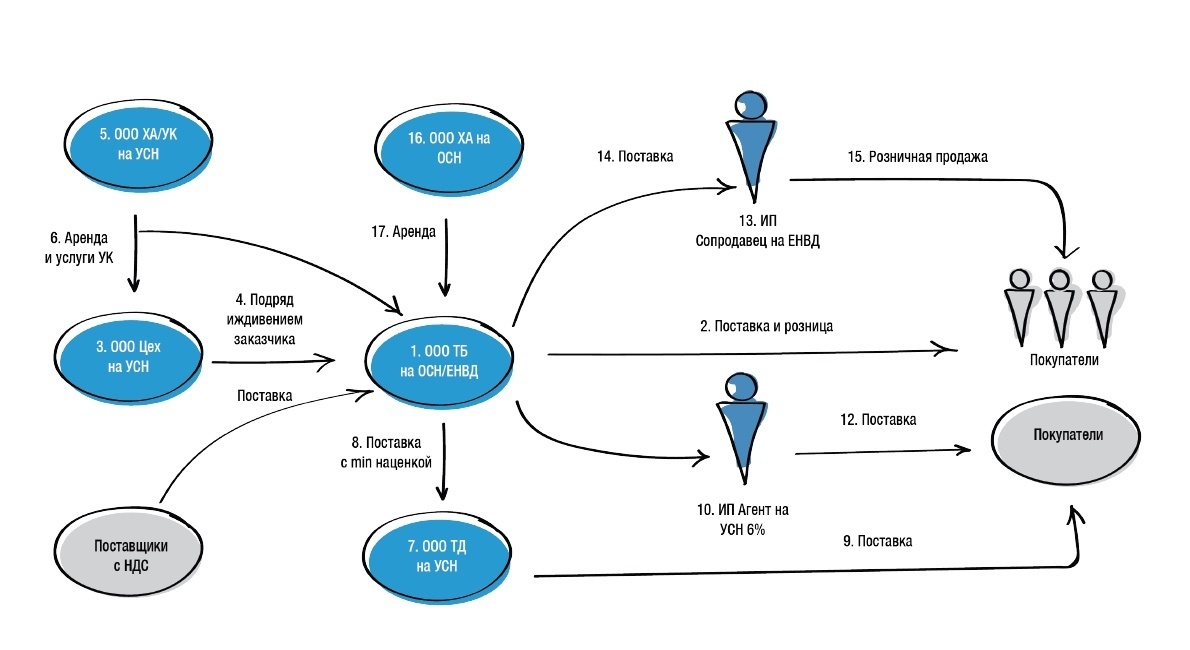

Пример. Организационная структура на основе потребительского кооператива. Внешнеторговая деятельность.

Как показано на примере, организационная структура на основе потребительского кооператива позволяет не только применять кооперативными организациями упрощенную систему налогообложения без риска признания схемой "дробления бизнеса", но и обеспечивает снижение налоговой нагрузки по ЕСХН, НДС, налогу на прибыль, а также по НДФЛ и страховым взносам.

По всему миру кооперативы демонстрируют высокую выживаемость как наиболее эффективной формы корпоративного управления, экономическую устойчивость в условиях кризиса.

Уже более 250 лет кооперативные формы организации деятельности в жизни общества развиваются на всей территории планеты, во всех общественно-политических формациях, подтверждая свою надежность и независимость от внешнего воздействия. Сегодня свыше 3 миллионов кооперативов в 110 странах объединяют более 1 миллиарда человек - это около 13% населения планеты.

Учитывая особенности российского и международного законодательства, Система кооперации "Качество Жизни” может функционировать как "свободная экономическая зона" в любой сфере деятельности и позволяет своим участникам:

- обеспечить быстрый вход товаров и услуг на товарные рынки без участия посредников, приобретать товары по низкой цене за счет формирования консолидированного спроса участников Системы;

- снизить предпринимательские риски, защитить свои интересы, получить гарантии поставки или оплаты, в том числе по внешнеторговым сделкам;

- снизить затраты на логистику, сертификацию продукции и таможенное оформление посредством распределения расходов на всех участников процесса;

- снизить налоговую нагрузку и обязательные платежи;

- получить государственную поддержку и доступ к инвестициям.

Обратиться за подробной информацией

WhatsApp, Viber, Telegram, +7 919 900 0080