Что нас ждёт с октября

С 1 октября 2025 года в России стартует эксперимент, о котором многие пока слышали только краем уха. Часть пенсионеров сможет получать выплаты не наличными и не на карту, а в «цифровом рубле».

Звучит как новость из фантастики: «Ваша пенсия теперь в смартфоне».

— «Она что, будет храниться между фотографией кота и приложением “Одноклассники”?» — пошутил мой знакомый.

Ну, в каком-то смысле — да.

Центробанк уверяет: это не обязанность, а добровольный выбор. Пока. Но любой, кто хоть раз видел, как «добровольно» оформляют страховку в банке, понимает: уговаривать будут настойчиво.

Что такое цифровой рубль простыми словами

Цифровой рубль — это не новая валюта, не «биткоин» и не очередная пирамида. Это всё те же рубли, только в электронной форме, которые выпускает сам Центробанк.

Главная разница:

- наличные можно потрогать;

- деньги на карте можно снять в банкомате;

- цифровой рубль существует только в приложении и напрямую в руки не выдаётся.

Чтобы им пользоваться, нужен:

- современный смартфон;

- банковское приложение;

- согласие на участие.

Плюсы цифровой пенсии:

- Переводы без комиссии. Можно отправить внукам «пятёрку» на мороженое, и ни один банк не возьмёт комиссию.

- Гарантия государства. Деньги выпускает сам ЦБ, значит, исчезнуть они не могут.

- Работает даже без интернета. Если связь слабая, платежи всё равно проходят (правда, пока не везде).

- Не порвутся и не потеряются. В отличие от купюры в кармане.

Минусы и сомнения:

- Без смартфона и интернета — никак. Для старшего поколения это проблема.

- В банкомате цифровой рубль не снимешь. Сначала переводи на карту.

- Всё прозрачно. Каждая копейка «на виду» у государства.

- Нет «ощущения денег». Кто привык пересчитывать купюры руками, тому тяжело.

— «Ну, это же удобно!» — скажет кто-то.

— «Удобно для кого? Для меня или для тех, кто будет видеть, что я купил три батона и бутылку кефира?» — скептически уточнит пенсионер.

Пока обсуждаем цифровые деньги, мимо проходит важное

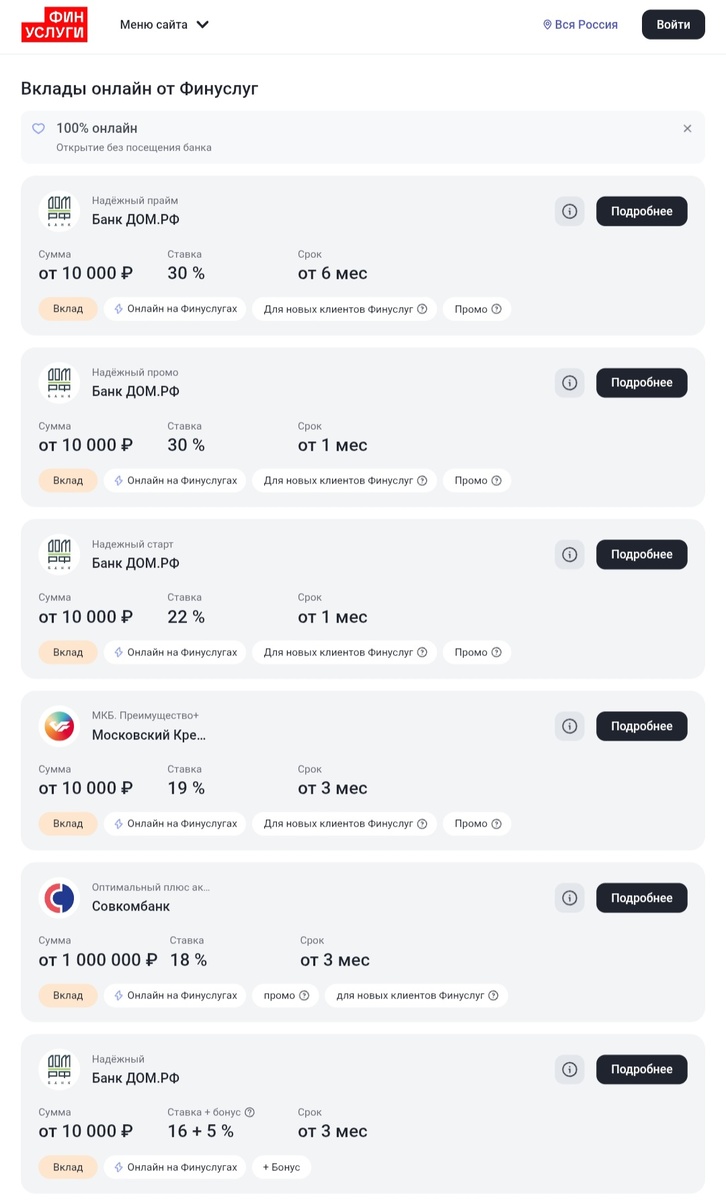

И вот здесь мы плавно переходим к другой новости, которую многие пропустили. Пока все спорят о том, «удобно ли хранить пенсию в телефоне», на рынке появилась возможность, от которой у любого экономиста загорятся глаза: вклад под 30% годовых через сервис «Финуслуги».

Почему это не рекламная шутка?

Во-первых, ставки по депозитам уже уверенно ползут вниз. Центробанк снижает ключевую ставку, а значит, классические вклады с жирными процентами постепенно уходят в прошлое.

Во-вторых, такие предложения действительно ограничены по времени. Банки не могут долго держать ставку 30%, иначе сами уйдут в минус. Это скорее промо-акция, чем новая реальность.

Что значит «30% годовых» на практике

Давайте посчитаем на пальцах:

- У вас есть 100 000 рублей.

- На обычном вкладе под 10% за год вы получите +10 000.

- На «тридцатке» прибавка составит 30 000 рублей.

Разница очевидна. Для пенсионера это может быть дополнительная пенсия на месяц, а для семьи — путёвка на море или новый холодильник.

Для кого такой вклад:

- Для осторожных. Это не акции и не облигации, тут нет резких падений и нервных звонков брокеру.

- Для тех, кто привык к надёжности. Вклад — самый понятный инструмент накопления.

- Для тех, кто думает о будущем. Дополнительный доход сегодня — это спокойствие завтра.

Как открыть вклад через «Финуслуги» (короткий гид):

- Выбрать подходящий вклад.

- Перевести деньги онлайн.

- Получить договор — всё официально, через банки-партнёры.

Весь процесс занимает меньше времени, чем очередь в банкомате.

Пенсия в телефоне vs вклад под 30%

Получается интересная картина:

- цифровой рубль — это инструмент для повседневных расходов;

- вклад под 30% — шанс приумножить накопления.

И это не взаимоисключающие вещи. Можно получать пенсию привычным способом, а «лишнее» — положить под проценты.

— «Так что лучше?» — спросите вы.

— «Лучше — и то, и другое. Одно — на жизнь, другое — на будущее».

Моё мнение

Я отношусь к цифровому рублю осторожно: идея удобная, но слишком «прозрачная» и зависит от смартфона. А вот вклад под 30% — это, пожалуй, один из тех редких случаев, когда стоит действовать быстро. Такие предложения живут недолго, и, если есть возможность — грех упустить.

Вопрос к вам

А вы бы доверили свои деньги смартфону в виде цифрового рубля? Или предпочли бы надёжный вклад под 30%? А может, попробовали бы совместить оба варианта? Напишите в комментариях — очень интересно узнать ваш взгляд.

👉 Подписывайтесь на канал и ставьте лайк этой статье. Чем больше вашей обратной связи, тем чаще я смогу писать простые и понятные разборы сложных финансовых тем.

Популярное на канале: