1. Обзор Компании и Бизнес-модели

1.1 Позиционирование на рынке

АО «Аэрофьюэлз» является частью Группы компаний «Аэрофьюэлз», одного из крупнейших независимых (не входящих в структуру вертикально-интегрированных нефтяных компаний - ВИНК) операторов топливозаправочных комплексов (ТЗК) в России. Эмитент осуществляет деятельность по заправке воздушных судов авиатопливом в ключевых аэропортах страны: Домодедово (Москва), Пулково (Санкт-Петербург) и Якутск.

Рынок услуг по заправке «в крыло» в России является высококонсолидированным. Доминирующее положение занимают дочерние структуры крупнейших ВИНКов — «Газпром-Аэро», «РН-Аэро» и «Лукойл-Аэро», совокупная доля которых на рынке превышает 90%. Доля ГК «Аэрофьюэлз» не превышает 7%.

1.2 Стратегия группы

Стратегия Группы компаний «Аэрофьюэлз» основана на конкурентной дифференциации с узким охватом рынка. Группа фокусируется на нишевых сегментах и региональных аэропортах, где ценовое давление со стороны ВИНКов менее выражено. Ключевыми конкурентными преимуществами являются:

- Гибкость: Индивидуальный подход к клиентам, в частности к средним и малым авиакомпаниям.

- Финансовые условия: Предоставление отсрочки платежа до 30 дней, в то время как ВИНКи предпочитают работать по предоплате.

- Собственная инфраструктура: Наличие собственной сети ТЗК, что создает барьеры для входа новых игроков в регионах присутствия.

Группа активно реализует инвестиционную программу, направленную на расширение и модернизацию инфраструктуры. В частности, завершена реконструкция нефтебазы в г. Боровичи для снабжения аэропорта Пулково, завершено строительство и вводится в эксплуатацию нефтебаза в г. Сочи, а также ведется проектирование нового ТЗК в аэропорту г. Ярославль.

1.3 Роль АО «Аэрофьюэлз» в структуре группы

Детальный анализ финансовой отчетности Эмитента и его проспекта эмиссии однозначно указывает на то, что АО «Аэрофьюэлз» не является основной операционной компанией группы. Эта роль отведена другим юридическим лицам, в первую очередь ООО «ТЗК Аэрофьюэлз», которое выступает основным поставщиком авиатоплива для Эмитента (85% всех поставок).

Анализ денежных потоков АО «Аэрофьюэлз» раскрывает его истинную функцию — центра фондирования группы. Наблюдается четкая и устойчивая схема: привлечение средств на публичном долговом рынке через выпуск облигаций немедленно направляется на выдачу займов связанным сторонам. Эта модель подтверждается данными отчета о движении денежных средств за первое полугодие 2025 года:

- Чистый денежный поток от финансовой деятельности составил +1 584 323 тыс. руб. Эта сумма практически полностью сформирована поступлениями от выпуска облигаций на сумму 1 599 760 тыс. руб.

- Одновременно чистый денежный поток от инвестиционной деятельности был отрицательным и составил −1 627 201 тыс. руб., что обусловлено выдачей займов на сумму 1 600 000 тыс. руб.

- Данная практика подтверждается и событиями после отчетной даты. В июле 2025 года Эмитент разместил облигационный займ серии 002Р-05 на сумму 2 500 000 тыс. руб. и незамедлительно распределил эти средства в виде займов шести связанным сторонам, включая ООО «ТЗК АЭРОФЬЮЭЛЗ», ООО «РУСОКСО» и другие компании группы.

Таким образом, АО «Аэрофьюэлз» выступает в роли публичного «кошелька» или внутригруппового казначейства. Оно аккумулирует средства на рынке капитала и перенаправляет их на финансирование операционной деятельности (например, закупку топлива у ООО «ТЗК Аэрофьюэлз») и реализацию инвестиционных проектов группы. Эта бизнес-модель объясняет, почему собственные операционные и финансовые показатели Эмитента выглядят крайне слабыми, в то время как группа в целом демонстрирует развитие и реализует масштабные проекты.

2. Анализ Финансовых Результатов за 1 полугодие 2025 года

2.1 Динамика прибыльности

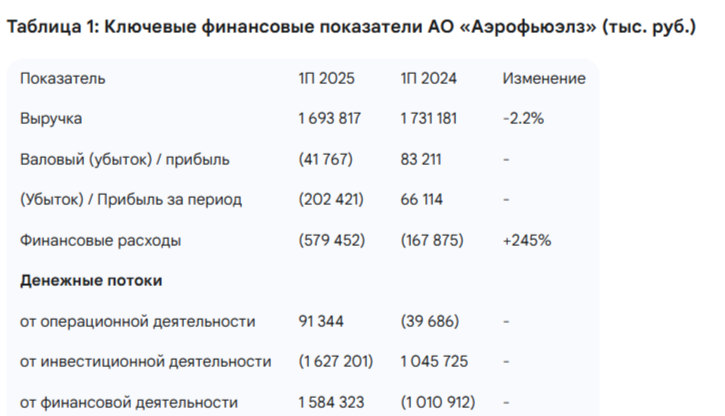

Финансовые результаты АО «Аэрофьюэлз» за первое полугодие 2025 года демонстрируют резкое ухудшение рентабельности на фоне стабильной выручки. Выручка за отчетный период составила 1 693 817 тыс. руб., незначительно снизившись на 2.2% по сравнению с аналогичным периодом 2024 года (1 731 181 тыс. руб.). Однако, если в первом полугодии 2024 года компания зафиксировала чистую прибыль в размере 66 114 тыс. руб., то за шесть месяцев 2025 года был получен чистый убыток в размере 202 421 тыс. руб..

Основной причиной такого кардинального изменения финансового результата стал взрывной рост финансовых расходов. За отчетный период они увеличились на 245%, с 167 875 тыс. руб. до 579 452 тыс. руб. Этот рост напрямую связан с увеличением объема облигационных займов на балансе компании и, соответственно, ростом процентных платежей по ним.

Полученный убыток во многом носит «бумажный» характер и является следствием описанной выше бизнес-модели. Компания несет реальные денежные расходы по обслуживанию публичного долга. В то же время, процентные доходы по выданным внутригрупповым займам, вероятно, в основном начисляются, но не выплачиваются регулярно в денежной форме, а капитализируются. На это указывает существенный рост статьи «Начисленные проценты» в составе долгосрочных выданных займов — с 498 031 тыс. руб. на конец 2024 года до 896 691 тыс. руб. на 30 июня 2025 года.

Такая асимметрия денежных потоков (реальный отток по процентам и неденежный приток) создает бухгалтерский убыток на уровне Эмитента, хотя на консолидированном уровне группы финансовые потоки могут быть сбалансированы.

2.2 Анализ денежных потоков

Денежные потоки компании за первое полугодие 2025 года полностью подтверждают ее роль как финансового посредника. Чистый денежный поток от операционной деятельности составил 91 344 тыс. руб.. Эта величина является положительной, но абсолютно недостаточной для покрытия процентных платежей (409 303 тыс. руб. уплачено за период), не говоря уже о финансировании инвестиций.

Вся деятельность компании по выдаче займов и обслуживанию долга финансируется исключительно за счет привлечения новых заимствований. Модель функционирования представляет собой «финансовый пылесос»: компания систематически привлекает долг на публичном рынке и немедленно перенаправляет его в аффилированные структуры. Это делает Эмитента полностью зависимым от постоянной возможности рефинансирования своего долга. Любое ухудшение конъюнктуры на рынках капитала или снижение кредитного качества группы в целом неминуемо приведет к кризису ликвидности у АО «Аэрофьюэлз».

В таблице ниже представлены ключевые финансовые показатели, наглядно иллюстрирующие описанные тенденции.

3. Анализ Долговой Нагрузки и Кредитного Качества

3.1 Структура долга

Долговая нагрузка АО «Аэрофьюэлз» непрерывно растет в соответствии с инвестиционными потребностями группы. На 30 июня 2025 года общий объем выпущенных облигаций, отраженный на балансе, составлял 4 766 005 тыс. руб. (из них 3 961 153 тыс. руб. — долгосрочные и 804 852 тыс. руб. — краткосрочные). После отчетной даты, в июле 2025 года, был размещен еще один выпуск (002P-05) на сумму 2 500 000 тыс. руб.. Кроме того, на октябрь 2025 года запланировано размещение нового выпуска (002P-06) объемом не менее 1 000 000 тыс. руб.. Таким образом, к концу 2025 года совокупный облигационный долг Эмитента превысит 8.2 млрд руб.

3.2 Кредитные метрики и их интерпретация

Анализ кредитных метрик Эмитента является центральным элементом данного отчета, поскольку он вскрывает фундаментальное противоречие между финансовым состоянием самой компании и кредитным качеством ее обязательств.

Согласно данным из Примечания 19 к финансовой отчетности за 6 месяцев 2025 года:

- Чистый долг на 30.06.2025: 4 751 413 тыс. руб.

- EBITDA за последние 12 месяцев (LTM): 212 818 тыс. руб.

- Отношение Чистый долг / EBITDA LTM: 22.3x

Коэффициент долговой нагрузки на уровне 22.3x является запредельно высоким для любой операционной компании и, при стандартном подходе к анализу, свидетельствует о фактическом преддефолтном состоянии. Однако этот вывод кардинально расходится с оценками рейтинговых агентств. В частности, агентство «Эксперт РА» в своем пресс-релизе от 18 сентября 2025 года присвоило кредитный рейтинг ruA материнской компании ООО «Аэрофьюэлз Групп» и охарактеризовало ее долговую нагрузку как низкую.

Разрешение этого парадокса заключается в разграничении анализа на уровне Эмитента и на уровне консолидированной Группы:

- Коэффициент 22.3x рассчитан для АО «Аэрофьюэлз» на основе его собственной отчетности. Эта отчетность не включает финансовые результаты ключевых операционных активов группы (таких как ООО «ТЗК Аэрофьюэлз»).

- Показатель EBITDA Эмитента крайне мал, так как он не ведет масштабной операционной деятельности, а его выручка формируется в основном за счет перепродажи топлива с низкой маржой. При этом его долг огромен, поскольку он является «держателем» всего публичного долга группы.

- Рейтинговое агентство, в свою очередь, анализирует консолидированную отчетность всей группы «Аэрофьюэлз». В этой отчетности показатель EBITDA формируется всеми операционными активами и является значительно более высоким. Соотнесение общего долга с этой консолидированной EBITDA и приводит к оценке долговой нагрузки как низкой.

Следовательно, инвестор не должен ориентироваться на финансовые показатели самого Эмитента. Они не отражают реальную способность группы обслуживать долг. Единственным релевантным ориентиром является кредитное качество поручителей и группы в целом, которое оценено рынком и агентствами на уровне A.

3.3 Внутригрупповые операции и риски

Структура баланса АО «Аэрофьюэлз» демонстрирует высокую концентрацию рисков, связанных с операциями внутри группы. На 30 июня 2025 года объем выданных займов связанным сторонам достиг 5.34 млрд руб.. Кроме того, Эмитент выдал поручительства по обязательствам связанных сторон на внушительную сумму 10.76 млрд руб.. В то же время, основная часть кредиторской задолженности (1.68 млрд руб.) также приходится на связанную сторону — ООО «ТЗК Аэрофьюэлз».

Это означает, что АО «Аэрофьюэлз» является центром не только фондирования, но и концентрации рисков. На его балансе сосредоточены как активы (требования к группе), так и обязательства (перед инвесторами) и условные обязательства (поручительства). Такое положение делает его финансовую устойчивость чрезвычайно уязвимой к любым операционным или финансовым проблемам внутри группы.

4. Сравнительный Анализ Облигационных Выпусков

Для оценки нового выпуска 002P-06 необходимо сравнить его параметры с другими облигациями Эмитента, находящимися в обращении.

4.1 Анализ относительной стоимости

Анализ параметров нового выпуска 002P-06 показывает, что ориентир ставки купона (не выше 18.5%) выглядит значительно привлекательнее для Эмитента по сравнению со ставкой по двухлетнему выпуску 002P-05 (19.75%), размещенному всего тремя месяцами ранее, в июле 2025 года.

Это различие объясняется изменением макроэкономической конъюнктуры.

- На момент размещения выпуска 002P-05 в июле 2025 года ключевая ставка Банка России находилась на более высоком уровне.

- В начале сентября 2025 года Совет директоров Банка России принял решение о снижении ключевой ставки на 100 базисных пунктов, до 17% годовых.

- Ориентир по новому выпуску (не выше 18.5%) адекватно отражает новую реальность с более низкой ключевой ставкой и рыночными ожиданиями ее дальнейшего возможного снижения.

При этом спред к безрисковой кривой (ОФЗ) остается высоким, что отражает кредитный рейтинг группы уровня A и премию, которую инвесторы требуют за принятие на себя структурных рисков, связанных с непрозрачностью эмитента. Таким образом, доходность нового выпуска является рыночной и справедливо учитывает как кредитное качество поручителей, так и текущую ситуацию на долговом рынке.

5. Инвестиционный Тезис: Облигации Аэрофьюэлз-002P-06

5.1 Аргументы «ЗА» (Инвестиционная привлекательность)

- Высокая доходность для рейтинга A: Ориентир доходности к погашению на уровне не выше 19.82% для кредитного качества, оцененного агентствами на уровнеruA / A.ru, является привлекательным предложением на текущем рынке и предлагает премию к более прозрачным эмитентам в том же рейтинговом сегменте.

- Надежные поручители: Обязательства по выпуску обеспечены безотзывными офертами от материнской и основной операционной компаний группы. По оценкам рейтинговых агентств, эти компании обладают устойчивым финансовым положением, низкой долговой нагрузкой (на консолидированном уровне) и высокой рентабельностью.

- Системная значимость внутри группы: Эмитент является ключевым и незаменимым элементом финансовой архитектуры Группы «Аэрофьюэлз». Это повышает вероятность оказания ему своевременной и полной поддержки со стороны связанных компаний для исполнения обязательств перед инвесторами.

5.2 Аргументы «ПРОТИВ» (Ключевые риски)

- Крайне слабое финансовое состояние Эмитента: В гипотетическом случае возникновения юридических сложностей с исполнением поручительств (например, в ходе процедуры банкротства группы), инвестор останется с прямыми требованиями к компании с отрицательным собственным капиталом и запредельной долговой нагрузкой.

- Непрозрачность группы: Группа «Аэрофьюэлз» является непубличной. Ее консолидированная финансовая отчетность, на основе которой рейтинговые агентства делают свои выводы, не раскрывается регулярно и не является общедоступной. Это лишает инвесторов возможности проводить собственный независимый мониторинг финансового состояния поручителей.

- Риск рефинансирования: Бизнес-модель Эмитента полностью построена на его способности постоянно привлекать новый долг для погашения старого и финансирования операционной деятельности группы. Любой сбой на рынке капитала, вызванный макроэкономическими шоками или ухудшением кредитного качества группы, может спровоцировать острый кризис ликвидности.

- Концентрация на связанных сторонах: Почти все активы Эмитента — это финансовые требования к аффилированным компаниям. Это создает максимальный уровень риска концентрации и потенциальный конфликт интересов у бенефициаров группы.

6. Заключение и Рекомендация

Инвестирование в облигации АО «Аэрофьюэлз» — это классический случай, когда анализ финансового состояния формального эмитента является недостаточным и даже вводящим в заблуждение. Необходимо анализировать не «обертку» (Эмитента), а «содержимое» (поручителей и группу в целом). АО «Аэрофьюэлз» представляет собой финансовую надстройку с критически высоким уровнем долговой нагрузки, в то время как реальную экономическую ценность и способность обслуживать долг обеспечивают другие компании группы.

Облигации Аэрофьюэлз-002P-06 предлагают премию к доходности по сравнению с более простыми и прозрачными эмитентами с рейтингом A. Эта премия является платой за принятие инвестором на себя структурных рисков, связанных с непрозрачностью частной группы и сложной схемой внутригруппового финансирования.

Инвестиционная рекомендация:

- Для консервативных инвесторов: Рекомендуется воздержаться от инвестиций. Высокий структурный риск, отсутствие прозрачной консолидированной отчетности группы и полная зависимость от юридической силы поручительств не соответствуют консервативному риск-профилю.

- Для инвесторов, толерантных к риску: Инвестиции могут быть рассмотрены как спекулятивная идея с повышенной доходностью. Принятие решения должно базироваться на полном осознании того, что объектом кредитования является не Эмитент, а группа «Аэрофьюэлз» в целом. Инвестор должен доверять оценкам кредитных агентств и юридической силе предоставленных поручительств. Доля таких облигаций в портфеле должна быть строго ограничена. Ключевым фактором для принятия решения является сравнение предлагаемой доходности с альтернативными вложениями в сегменте A-рейтинга.

Прочитал - не скупись, поставь ❤️ .Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.