1. Операционные показатели в благоприятных рыночных условиях

1.1 Рост объемов производства и реализации

В первом полугодии 2025 года ПАО «ФосАгро» продемонстрировало уверенные операционные результаты, подтвердив эффективность своей долгосрочной программы развития производственных активов. Общий объем выпуска агрохимической продукции вырос на 4.0% по сравнению с аналогичным периодом прошлого года, достигнув рекордного показателя в 6.12 млн тонн. Важно отметить, что основной прирост был сконцентрирован в сегменте фосфорсодержащих удобрений и кормовых фосфатов, производство которых увеличилось на 6.0% до 4.69 млн тонн.

Этот факт указывает на качественное улучшение производственной структуры в пользу более маржинальных продуктов.

Динамика продаж соответствовала росту производства. Общий объем реализации агрохимической продукции увеличился на 2.4% и составил 6.24 млн тонн. Продажи фосфорсодержащей продукции выросли на 2.8%.

Это свидетельствует о способности компании эффективно реализовывать возросшие объемы продукции как на внутреннем рынке, так и на ключевых экспортных направлениях, что подтверждает высокую эффективность сбытовой сети и прочные позиции на глобальных рынках.

1.2 Анализ глобальной рыночной конъюнктуры

Рост выручки компании был значительно усилен благоприятной ценовой конъюнктурой на мировом рынке. В материалах компании отмечается «восстановление с начала года средних цен реализации на глобальных рынках».

В течение второго квартала 2025 года на мировых рынках минеральных удобрений сохранялся повышательный ценовой тренд. Цены на сложные и комплексные удобрения, такие как диаммонийфосфат (DAP) и моноаммонийфосфат (MAP), демонстрировали устойчивый рост. Средний уровень цен на DAP/MAP во втором квартале 2025 года составил $662 за тонну на базисе FOB Балтика, что значительно выше показателя первого квартала 2025 года ($586 за тонну) и второго квартала 2024 года ($523 за тонну).

Основными драйверами роста цен выступили развитие сезонного спроса в ключевых аграрных регионах, таких как Индия, Бразилия и другие страны Латинской Америки, а также пролонгация ограничений на экспорт удобрений из Китая, одного из крупнейших мировых производителей.

Сочетание высокого спроса и ограниченного предложения создало крайне благоприятную ценовую среду для российских экспортеров, включая «ФосАгро». Прогноз на третий квартал 2025 года остается позитивным. Ожидается сохранение высокого спроса, особенно со стороны Индии, где отмечаются критически низкие переходящие запасы фосфорных удобрений.

1.3 Стратегическое позиционирование и конкурентные преимущества

Ключевым конкурентным преимуществом «ФосАгро» является вертикальная интеграция. Наличие собственной сырьевой базы — уникальных по качеству апатит-нефелиновых руд с высоким содержанием P2O5 и низким содержанием вредных примесей — обеспечивает компании одно из самых низких мест на мировой кривой издержек производства фосфорных удобрений. Эта особенность бизнес-модели стала одним из главных факторов расширения рентабельности в отчетном периоде.

Способность компании поддерживать высокую рентабельность по EBITDA на уровне 31.7% в текущих условиях является прямым следствием низкой себестоимости сырья, высокой эффективности производственных активов и успешной реализации инвестиционной программы. В частности, выход на проектную мощность современного Волховского производственного комплекса позволил нарастить выпуск высокомаржинальных видов удобрений.

Рост операционных показателей компании носит не только количественный, но и качественный характер. Анализ структуры производства и продаж выявляет стратегическое смещение продуктового портфеля в сторону более сложных и высокомаржинальных продуктов. Например, продажи DAP, на который наблюдался повышенный спрос в Индии, выросли на 26.6% г/г, а реализация сложных удобрений марки NPS увеличилась на 31.7%.

Это не просто реакция на рыночную конъюнктуру, а результат целенаправленной стратегии, основанной на увеличении производственных мощностей (в частности, на Волховской площадке) и гибкой сбытовой политике. Такой подход позволяет компании не просто извлекать выгоду из общего роста цен, но и максимизировать доходность за счет продажи продуктов с более высокой добавленной стоимостью. Это свидетельствует о зрелой операционной стратегии, направленной на создание устойчивой долгосрочной стоимости, а не на сиюминутную выгоду от рыночной волатильности.

2. Погружение в финансовые показатели

2.1 Анализ рентабельности и маржинальности (Отчет о прибылях и убытках)

Финансовые результаты ПАО «ФосАгро» за первое полугодие 2025 года демонстрируют значительное улучшение всех ключевых показателей рентабельности.

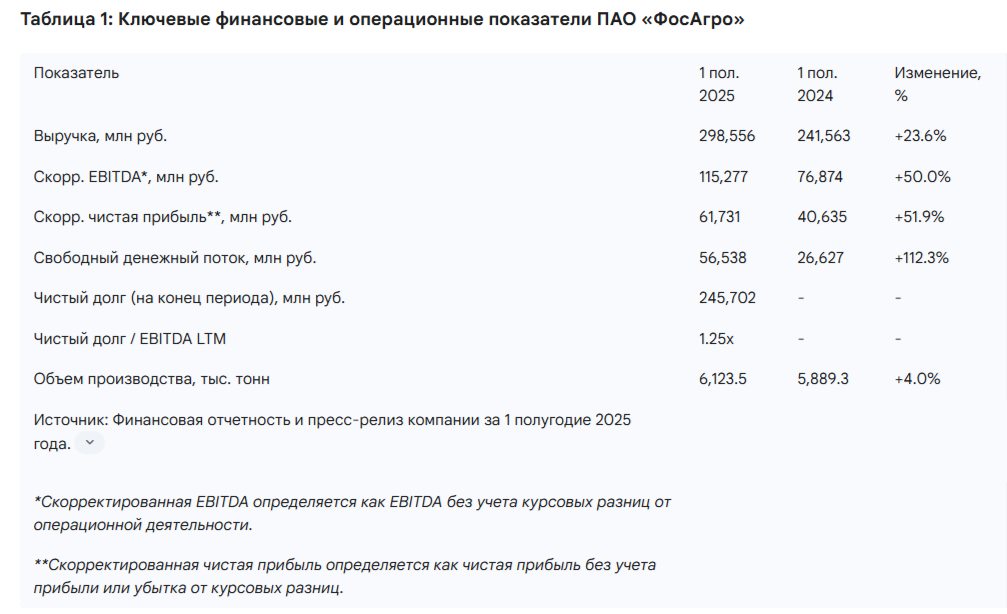

- Выручка: Выручка от реализации продукции выросла на 23.6% по сравнению с аналогичным периодом прошлого года, увеличившись с 241.6 млрд руб. до 298.6 млрд руб.. Этот рост был обеспечен как увеличением физических объемов продаж, так и ростом средних цен реализации.

- Себестоимость: Ключевым фактором роста рентабельности стала опережающая динамика выручки по сравнению с затратами. Себестоимость реализованной продукции (без учета товаров для перепродажи) увеличилась всего на 8.6% г/г, с 146.3 млрд руб. до 158.9 млрд руб..

Такая умеренная динамика затрат на фоне двузначного роста цен реализации напрямую связана с эффектом вертикальной интеграции. - Валовая прибыль: В результате указанной динамики валовая прибыль компании выросла на внушительные 39.4%, достигнув 126.6 млрд руб. против 90.8 млрд руб. годом ранее.

- Операционная прибыль и EBITDA: Операционная прибыль увеличилась на 33.6% до 74.8 млрд руб.. Показатель EBITDA, рассчитанный компанией, вырос на 26.8% до 94.6 млрд руб..

- Влияние неденежных статей: Важно отметить, что на итоговые финансовые показатели существенное влияние оказали курсовые разницы, возникшие в результате укрепления рубля во втором квартале. В отчете о прибылях и убытках отражен неденежный убыток от курсовых разниц по операционной деятельности в размере 20.7 млрд руб., который уменьшил операционную прибыль. Одновременно с этим, прибыль от курсовых разниц по финансовой деятельности составила 34.5 млрд руб., что увеличило прибыль до налогообложения. Для более точной оценки операционной эффективности компания рассчитывает скорректированную EBITDA, исключающую влияние курсовых разниц. Этот показатель демонстрирует еще более впечатляющую динамику, увеличившись на 50.0% до 115.3 млрд руб..

- Чистая прибыль: Чистая прибыль, причитающаяся акционерам, выросла на 41.3% и составила 75.5 млрд руб. Базовая и разводненная прибыль на акцию (EPS) соответственно увеличилась до 583 рублей с 413 рублей в первом полугодии 2024 года.

2.2 Генерация денежных потоков и распределение капитала (Отчет о движении денежных средств)

Компания продемонстрировала способность конвертировать высокую прибыль в реальные денежные средства.

- Операционный денежный поток (OCF): Денежные средства от операционной деятельности составили 89.5 млрд руб., что на 39% выше показателя за аналогичный период 2024 года (64.5 млрд руб.). Такой сильный результат был достигнут за счет роста операционной прибыли и значительного притока денежных средств из оборотного капитала, в первую очередь за счет сокращения торговой дебиторской задолженности на 28.1 млрд руб..

- Инвестиционный денежный поток: Чистые денежные средства, использованные в инвестиционной деятельности, составили 33.0 млрд руб. Основная часть этих средств (32.0 млрд руб.) была направлена на приобретение основных средств (CAPEX) в рамках продолжающейся программы модернизации и расширения производственных мощностей.

- Свободный денежный поток (FCF): Сочетание мощного операционного потока и контролируемых капитальных затрат привело к более чем двукратному росту свободного денежного потока. По расчетам компании, FCF достиг 56.5 млрд руб. по сравнению с 26.6 млрд руб. годом ранее.

2.3 Состояние баланса и структура активов

Баланс компании на 30 июня 2025 года демонстрирует финансовую устойчивость и эффективность инвестиционной стратегии.

- Активы: Совокупные активы остались на стабильном уровне около 597 млрд руб. Ключевым изменением стал продолжающийся рост стоимости основных средств (с 357.6 млрд руб. до 375.7 млрд руб.), что является прямым отражением реализации инвестиционной программы.

- Обязательства и капитал: Наиболее значимым изменением в структуре пассивов стало укрепление капитальной базы. Совокупный собственный капитал вырос на 39% с 164.7 млрд руб. до 229.0 млрд руб. Этот рост был обеспечен высокой нераспределенной прибылью отчетного периода, что привело к значительному улучшению коэффициентов финансовой устойчивости.

Структурное преимущество вертикальной интеграции создает для компании условия, которые можно охарактеризовать как «супер-цикл рентабельности» в условиях роста цен. Поскольку компания контролирует добычу основного сырья (апатитового концентрата), ее затраты на сырье не растут пропорционально мировым ценам на готовую продукцию. В результате, при росте мировых цен на удобрения, «ФосАгро» получает непропорционально большую долю этого роста в виде валовой прибыли, что наглядно демонстрирует расхождение в темпах роста выручки (+23.6%) и себестоимости (+8.6%). Именно этот механизм является двигателем мощной генерации денежных потоков, которые компания направляет на снижение долга и выплату дивидендов.

В то же время, при анализе денежных потоков следует учитывать, что значительный приток средств от сокращения оборотного капитала (28.1 млрд руб. за счет уменьшения дебиторской задолженности) является в значительной степени разовым фактором. Хотя это позитивно сказалось на показателях первого полугодия, инвесторам следует ориентироваться на более нормализованный уровень FCF в будущем. Устойчивый денежный поток в большей степени определяется операционной прибылью до изменений в оборотном капитале за вычетом капитальных затрат. Это предполагает, что, хотя FCF останется на высоком уровне, показатель первого полугодия 2025 года, вероятно, представляет собой пиковое значение для текущего года.

3. Анализ долговой нагрузки

3.1 Структура и состав долгового портфеля

По состоянию на 30 июня 2025 года совокупный объем кредитов и займов Группы составлял 262.0 млрд руб., что демонстрирует существенное снижение по сравнению с показателем на конец 2024 года (331.6 млрд руб.). Анализ структуры долгового портфеля выявляет несколько ключевых особенностей.

- Валютная структура: Долговой портфель компании подвержен значительному валютному риску. На отчетную дату его структура была следующей: 43% обязательств номинировано в долларах США (112.9 млрд руб.), 34% — в российских рублях (88.8 млрд руб.), 22% — в китайских юанях (58.6 млрд руб.), и незначительная часть — в евро.

- Структура по инструментам: Основная часть задолженности приходится на публичные долговые инструменты. На облигационные займы приходилось 216.0 млрд руб., остальная часть — банковские кредиты. Такая диверсификация источников финансирования повышает финансовую гибкость компании.

- Профиль погашения: Компании удалось значительно улучшить профиль погашения долга. Объем краткосрочной задолженности (со сроком погашения менее 1 года) сократился почти вдвое — с 161.7 млрд руб. до 83.3 млрд руб. Значительная часть обязательств теперь имеет сроки погашения в диапазоне от 1 до 3 лет, что снижает риски рефинансирования в краткосрочной перспективе.

3.2 Снижение долговой нагрузки и кредитные метрики

Ключевым достижением первого полугодия 2025 года стало стремительное снижение долговой нагрузки. Чистый долг, по расчетам компании, сократился с 325.4 млрд руб. до 245.7 млрд руб. всего за шесть месяцев.

Это привело к снижению критически важного для инвесторов и кредиторов коэффициента Чистый долг / LTM EBITDA до 1.25x с 1.84x на конец предыдущего года.

Такой уровень долговой нагрузки является абсолютно комфортным для капиталоемкой промышленной компании и свидетельствует о низком профиле кредитного риска. Высокое кредитное качество «ФосАгро» подтверждается наивысшими кредитными рейтингами «ААА» от российских агентств и способностью реализовывать сложные сделки по управлению долгом, такие как размещение долларовых облигаций с расчетами в рублях по рекордно низким для рынка ставкам.

3.3 Анализ ковенантов и финансовых рисков

Кредитные соглашения компании содержат стандартные финансовые ковенанты, которые включают в себя поддержание соотношения Чистый долг / EBITDA на уровне не выше 3.0x и Чистый долг / Собственный капитал не выше 1.5x.

По состоянию на 30 июня 2025 года компания полностью соблюдала все установленные ковенанты и не ожидает их нарушения в будущем.

Следует отметить, что на конец 2024 года было зафиксировано превышение ковенанта Чистый долг / Капитал по одному из соглашений, однако в мае 2025 года компания получила освобождение от кредитора. Последующее укрепление капитала и снижение долга полностью устранили эту проблему. Основным финансовым риском для компании остается волатильность валютных курсов, учитывая, что более половины долговых обязательств номинировано в иностранных валютах, в то время как функциональной валютой является рубль.

Действия менеджмента в первом полугодии 2025 года свидетельствуют о четком стратегическом развороте от модели «роста любой ценой» к построению «баланса-крепости». Масштабное сокращение краткосрочного долга и общее снижение коэффициента Net Debt/EBITDA, подкрепленные консервативным решением по дивидендам, указывают на приоритезацию финансовой устойчивости. В условиях высокой ключевой ставки в России обслуживание долга, особенно рублевого с плавающей ставкой, становится крайне затратным. Снижая долговую нагрузку, менеджмент проактивно де-рискифицирует компанию, сокращает процентные расходы, что напрямую увеличивает чистую прибыль и FCF, создавая положительный цикл. Это делает компанию более устойчивой к потенциальным экономическим спадам и более привлекательной для инвесторов, не склонных к риску.

Кроме того, заметное увеличение доли долга, номинированного в китайских юанях, является не просто технической заменой валюты, а стратегической адаптацией к меняющемуся геополитическому и финансовому ландшафту. В условиях ограниченного доступа к традиционным рынкам капитала в долларах США и евро, компания переориентирует свои источники финансирования на восток. Этот шаг снижает санкционные риски и потенциально создает естественное хеджирование, если значительная часть экспортной выручки также будет поступать в «дружественных» валютах.

4. Инвестиционный тезис и привлекательность акций "ФосАгро"

4.1 Ключевые сильные стороны и катализаторы роста

- Лидерство на рынке и вертикальная интеграция: «ФосАгро» является одним из ведущих мировых производителей фосфорсодержащих удобрений, обладающим структурным преимуществом в себестоимости благодаря собственной высококачественной сырьевой базе. Это обеспечивает компании стабильно высокую рентабельность по сравнению с конкурентами.

- Финансовая мощь и снижение долговой нагрузки: Компания демонстрирует быстрое улучшение состояния баланса. Низкий уровень долговой нагрузки (Чистый долг / EBITDA на уровне 1.25x) обеспечивает высокую финансовую устойчивость и гибкость для будущего роста и распределения капитала.

- Мощная генерация денежных потоков: Доказанная способность генерировать значительный свободный денежный поток позволяет одновременно снижать долговую нагрузку, инвестировать в модернизацию и развитие, а также осуществлять выплаты акционерам.

- Благоприятная рыночная конъюнктура: Ожидается, что глобальный баланс спроса и предложения на рынке удобрений останется напряженным, что будет поддерживать цены и рентабельность производителей на высоком уровне.

4.2 Идентифицированные слабые стороны и риски

- Геополитические и санкционные риски: Являясь крупным российским экспортером, компания остается подверженной влиянию геополитической напряженности и риску введения новых санкций или торговых ограничений. Примером служат новые пошлины ЕС, вступающие в силу с 1 июля 2025 года, хотя менеджмент компании не ожидает от них значительного влияния.

- Валютная волатильность: Значительная доля выручки и долговых обязательств, номинированных в долларах США и китайских юанях, делает финансовые результаты компании, представляемые в рублях, уязвимыми к колебаниям валютных курсов.

- Регуляторные и налоговые риски: Российское правительство демонстрирует готовность увеличивать налоговую нагрузку на сырьевые отрасли. В отчетности отмечаются изменения, вступившие в силу с 1 января 2025 года, включая повышение ставки налога на прибыль до 25% и изменение формулы расчета НДПИ. Риск дальнейших неблагоприятных изменений в налоговом законодательстве остается актуальным.

- Проблема прозрачности (оговорка аудитора): Заключение аудитора с оговоркой, выданное по причине нераскрытия сегментной информации, является негативным сигналом с точки зрения корпоративного управления. Это ограничивает возможность инвесторов детально анализировать рентабельность отдельных бизнес-направлений и может приводить к дисконту в оценке компании рынком.

4.3 Возврат акционерного капитала и дивидендные перспективы

«ФосАгро» исторически является компанией, щедро вознаграждающей своих акционеров. Однако утвержденный дивиденд за первое полугодие 2025 года в размере 273 рубля на акцию (доходность около 3.8%) оказался ниже рекомендованного Советом директоров уровня в 387 рублей.

Это решение четко сигнализирует о смене стратегических приоритетов. В текущий момент устойчивость баланса и снижение долговой нагрузки имеют первостепенное значение. Хотя дивидендные выплаты, вероятно, продолжатся, инвесторам следует ожидать более консервативного коэффициента выплат до тех пор, пока долговая нагрузка не будет снижена еще больше или пока процентные ставки в экономике не станут более благоприятными. Фокус на снижении долга был прямо обозначен как приоритет на 2025 год.

4.4 Оценка стоимости и сравнение с аналогами

На основе текущих рыночных данных, акции «ФосАгро» торгуются с мультипликаторами P/E около 8.7x и EV/EBITDA около 6.6x.

Данные уровни оценки не выглядят завышенными для лидера рынка с сильным балансом и высокой рентабельностью. По сравнению с российскими аналогами, такими как «Акрон» и «КуйбышевАзот», «ФосАгро» часто выглядит справедливо оцененной, особенно с учетом ее масштаба и преимуществ вертикальной интеграции. Консенсус-прогноз аналитиков отражает позитивный взгляд на акции компании: средняя 12-месячная целевая цена находится в диапазоне 7,600-7,900 рублей, что предполагает значительный потенциал роста от текущих уровней. Диапазон прогнозов достаточно широк — от 6,800 до более 8,600 рублей за акцию.

5. Заключение и рекомендация

ПАО «ФосАгро» представляет собой привлекательный инвестиционный кейс, основанный на фундаментальной силе бизнеса. Компания успешно справляется со сложной внешней средой, используя свои операционные преимущества для генерации денежных потоков, которые она разумно направляет на снижение рисков своего баланса.

Основные риски носят макроэкономический и геополитический, а не корпоративный характер. Вопрос к корпоративному управлению, связанный с оговоркой аудитора, является значимым, но не перечеркивает сильные финансовые результаты. Переход к более консервативной дивидендной политике является позитивным фактором в долгосрочной перспективе, так как он повышает финансовую стабильность и снижает риски для акционеров.

Учитывая сильные финансовые показатели, успешное снижение долговой нагрузки и разумную оценку стоимости, думаю можно рекомендовать акции акции ПАО «ФосАгро» к покупке с 12-месячной целевой ценой 8000 рублей. Данная цель находится в верхней части диапазона консенсус-прогнозов и оправдана превосходной рентабельностью компании и быстрым улучшением ее кредитного профиля.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!