Точка безубыточности — важнейший показатель для бизнеса: он определяет, в какой момент доходы начинают покрывать его расходы. Анализ CPV нужен, чтобы рассчитать необходимый объем продаж или производства, при котором компания выйдет в ноль, после чего начнет приносить прибыль.

Рассмотрим, как рассчитать точку безубыточности, какие факторы на нее влияют и как ее можно использовать для оптимизации бизнеса и принятия обоснованных решений о расширении или сокращении производства.

Особенности анализа «затраты-объем-прибыль»

CPV (cost-value-profit) анализ, или анализ «затраты-объем-прибыль» — это инструмент для определения точки безубыточности в управлении финансами предприятия. Он позволяет оценить, как разные факторы, такие как изменение объемов производства, колебание цен на продукцию, затраты на материалы или оплата труда, влияют на прибыль компании.

Главное преимущество CPV-анализа — он определяет оптимальный объем производства и продаж, который обеспечит максимальную прибыль.

Для проведения анализа нужные следующие показатели:

- общий объем выручки компании

- фиксированные и переменные расходы

- цены товаров или услуг

Задачи анализа

Главная цель CPV-анализа — определить точку безубыточности: она позволяет финансистам понять, при каком объеме выручки доходы полностью покрывают расходы и сколько нужно производить, чтобы ыйти в плюс.

Это помогает определить меры, которые следует принять для оптимизации затрат и увеличения прибыли.

Задачи следующие:

- определение точки безубыточности

- расчет оптимального объема производства и продаж

- анализ влияния различных факторов на прибыль компании

- оценка чувствительности прибыли к изменениям в объемах продаж и ценах

- оптимизация затрат и увеличение прибыли

Например, компания производит товары стоимостью 2500 рублей, ее расходы за этот же период составляют 400 тысяч рублей. Чтобы достичь точки безубыточности и покрыть затраты, необходимо произвести 160 единиц продукции.

Если на данный момент нет возможности выпускать такой объем, значит, нужно оптимизировать затраты или наращивать производство, иначе бизнес будет работать в убыток.

Ключевые элементы операционного анализа

Операционный анализ — это метод исследования и оптимизации деятельности предприятия, который позволяет определить оптимальные объемы производства и продаж, а также цены на продукцию.

Он основан на выявлении зависимости между затратами, объемом производства и прибылью, что позволяет выявить наиболее эффективные стратегии развития бизнеса. CVP-анализ и поиск точки безубыточности — один из его инструментов.

Операционный анализ включает в себя следующие этапы.

- Сбор и анализ данных. На этом этапе собираются данные о затратах, объемах производства и прибыли за определенный период времени. Эти данные анализируются, чтобы выявить тенденции и зависимости между различными показателями

- Расчет точки безубыточности. Она рассчитывается по формуле на основе данных о затратах и ценах на продукцию — объем выручки должен полностью покрыть расходы, чтобы компания вышла в ноль

- Определение оптимального объема производства. На основе анализа данных о затратах, ценах и точке безубыточности определяется оптимальный объем производства, который позволит получить максимальную прибыль

- Разработка рекомендаций по оптимизации деятельности предприятия. На основе проведенного анализа определяют, какие методы помогут снизить затраты и увеличить объемы производства для повышения прибыльности бизнеса

Основные механизмы CVP-анализа

CVP-анализ является ключевым инструментом операционного анализа и используется для определения точки безубыточности, оптимизации расходов и повышения дохода бизнеса. Он основан на выявлении зависимости между затратами, объемами производства и прибылью.

Основными механизмами CVP-анализа являются:

- Определение критической точки — объема производства и реализации продукции, при котором прибыль равна нулю

- Расчет маржинальной прибыли — разницы между выручкой и переменными затратами, которая используется для покрытия постоянных затрат и формирования прибыли

- Анализ чувствительности прибыли к изменению объемов производства, цен и затрат — как изменение одного из этих параметров повлияет на доход

- Планирование ассортимента продукции и цен на основе точки безубыточности — определив, какие продукты или услуги приносят наибольшую прибыль, можно сосредоточить внимание бизнеса на их производстве и продаже

- Оптимизация запасов и контроль над их уровнем — расчет оптимального уровня товаров на складе, который обеспечивает максимальную прибыль при минимальных затратах на хранение

Понятие маржинального дохода

Маржинальный доход — это выручка бизнеса без учета переменных расходов на производство, приобретение, хранение, логистику и другие статьи.

Постоянные затраты, такие как аренда помещения или рекламные услуги, из выручки в этом случае не вычитаются. Он определяет, какую прибыль приносит каждая конкретная единица товара.

Например, если компания продала окно за 30 тысяч рублей, а производство и логистика обошлись в 18 тысяч, то маржинальный доход составил 12 тысяч рублей.

Маржинальный доход может быть использован для расчета точки безубыточности, анализа чувствительности прибыли, планирования ассортимента продукции. Он также помогает предприятиям определить, какие товары или услуги приносят наибольшую прибыль, и принимать решения о сокращении или увеличении производства.

Маржинальность — это показатель прибыли в процентах, который рассчитывается по формуле (маржинальный доход) / (общая сумма выручки) х 100%. Например, 12 000/30 000 х 100% = 40%.

Что такое точка безубыточности

Точка безубыточности — это минимальный размер выручки, при которой компания покрывает свои расходы.

Ее рассчитывают на старте нового бизнеса, чтобы понять, через какое время окупятся вложения в него и как распределить расходы, чтобы этот момент наступил максимально быстро.

Также компании определяют ее для того, чтобы определить эффективность ее работы — чем больше реальный доход от этого показателя, тем более стабильным и прибыльным считается бизнес.

Вот для чего еще нужно рассчитывать точку безубыточности:

- Определить срок окупаемости бизнеса, определенного проекта или группы товаров

- Выявить минимальную цену на товары и объем их продаж или производства

- Рассчитать стоимость товаров, при которых компания перейдет точку безубыточности и выйдет в плюс

- Выбрать методы сокращения расходов до того уровня, чтобы их сумма не превышала доходы

- Отследить динамику точки безубыточности в разный период, оценить общую ситуацию на рынке и положение компании на ней

- Предоставить информацию кредиторам или инвесторам в качестве доказательства стабильности и устойчивости своего бизнеса.

Точку безубыточности можно считать в двух вариантах:

- В натуральном выражении — в количестве единиц товара, которое нужно произвести и продать для покрытия постоянных расходов, формула: расходы / маржинальный доход с единицы

- В денежном выражении — в объеме прибыли, которая должна покрыть постоянные и переменные расходы, формула: постоянные расходы / (маржинальный доход с единицы х прогнозируемый объем продаж

Рассчитаем прибыл и убытки на примере

Рассмотрим на примере, как составлять отчет о прибыли и убытках. Компания запускает продажи нового товара стоимостью 8000 тысяч рублей за единицы и хочет рассчитать точку безубыточности для него.

Стоимость единицы товара: 8000

Постоянные расходы: з/п продавца (20000), маркетинг (15000)

Переменные расходы: материалы (3000), доставка (400)

Подсчитаем, сколько единиц товара нужно, чтобы покрыть постоянные расходы:

- маржинальный доход с единицы = 8000-3000-400 = 4600 рублей

- сумма постоянных расходов = 20000+15000 = 35000 рублей

- точка безубыточности в натуральном выражении = 35 000/4600 = 7,6 (округляется до 8 единиц)

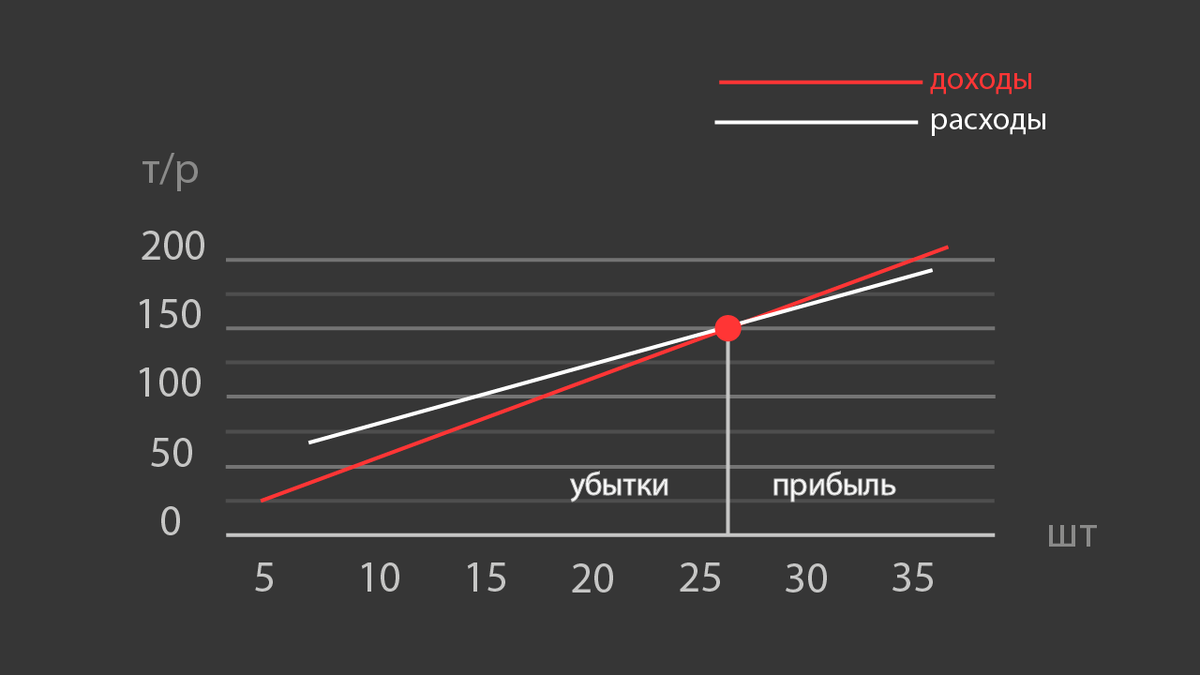

Построение графика CVP (графика безубыточности)

Для наглядного представления результатов можно построить график точки безубыточности. Вертикальная ось — это доходы и расходы бизнеса, горизонтальная — количество проданных единиц товара. Точка безубыточности — это пересечение линий общих затрат и выручки. Область до этой точки — область убытков, а после точки — область прибыли.

График выглядит так:

- расходы = переменные расходы + постоянные расходы + переменные расходы х количество проданной продукции (например, 35 000 + 3400 + (3400 х 10) = 72 400 рублей)

- доходы = маржинальный доход х количество проданной продукции (например, 4600 х 10 = 46 000 рублей)

CPV-анализ и поиск точки безубыточности — важный инструмент бизнеса, который помогает определить его эффективность, прогнозировать окупаемость и оптимизировать расходы, чтобы получить максимальную прибыль. Точка безубыточности — один из важных показателей в оценке рисков при инвестировании: чем больше доход компании превышает этот показатель, тем более устойчива она на рынке. А о других важных параметрах вы можете прочитать в нашем материале “4 шага, с которых начать инвестирование”.