Факт, который ещё несколько лет назад звучал бы как абсурд: сегодня две из трёх ссуд россияне берут вовсе не в банках, а в микрофинансовых организациях. Причина банальна и проста — людям нужны деньги здесь и сейчас, а банки стали намного чаще отказывать в кредитах.

Да, та самая ситуация, когда зарплата снова задерживается, а холодильник уже опустел, заставляет обращаться туда, где деньги можно получить максимально быстро.

Почему именно МФО, а не банки?

Если подумать, то микрофинансовые организации сегодня стали своеобразными «мини-банками». Их продукты практически не отличаются от банковских предложений, а некоторые банки и вовсе обзавелись своими так называемыми «карманными» МФО.

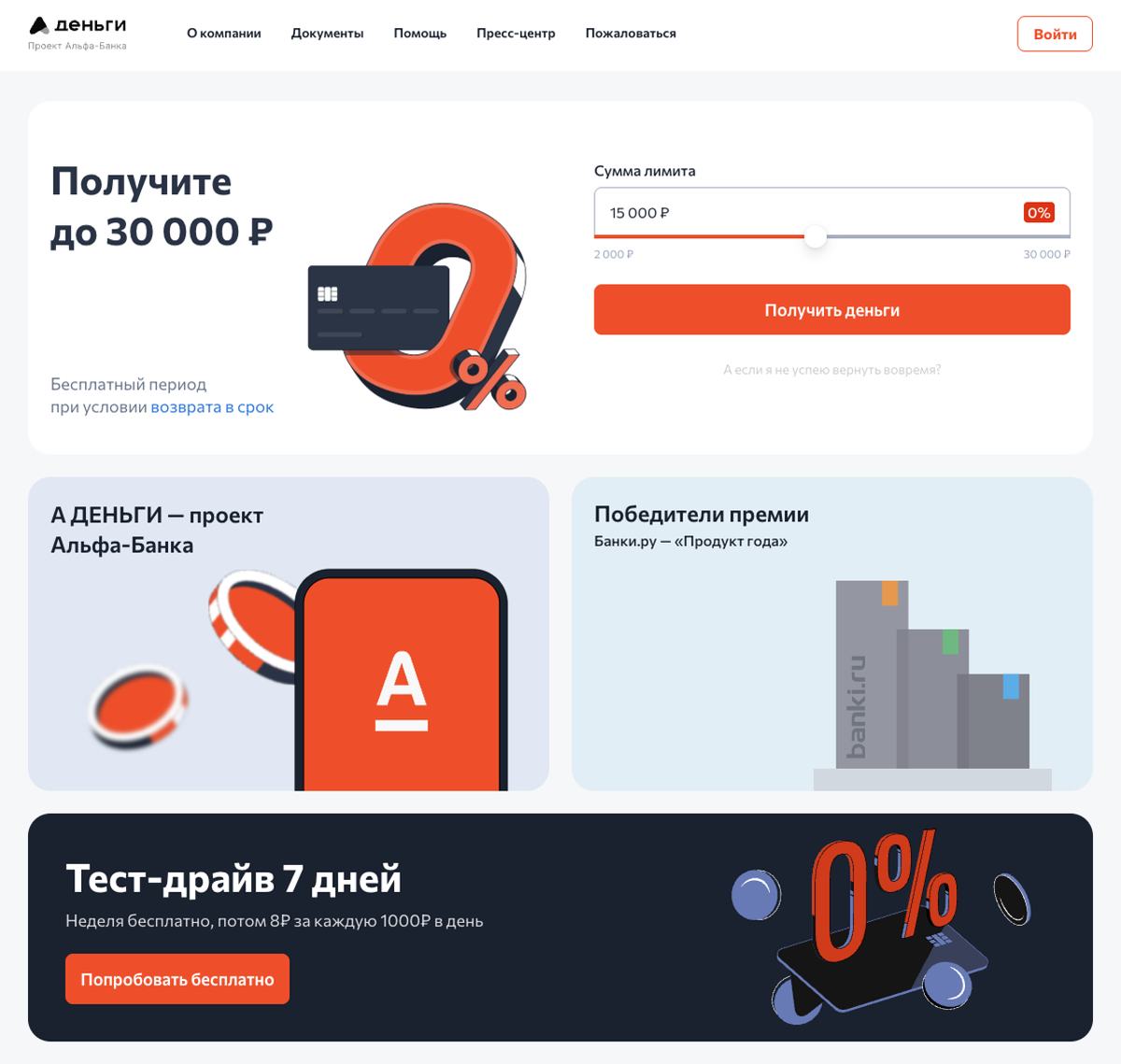

Одним из таких ярких примеров является МФО «А Деньги» от Альфа-Банка. Эта микрофинансовая организация одобряет займы практически всем, даже клиентам с испорченной кредитной историей.

Первый займ в МФО «А Деньги» можно взять под 0% на 7 дней. Далее стоимость займа составляет 8 рублей в день за каждую тысячу рублей, взятую в долг. Также клиенту предоставляется кредитный лимит, пользоваться которым можно постоянно.

При этом стоит отметить, что банки сейчас одобряют кредиты далеко не всем. Лишь 20% заявок от новых клиентов получают зелёный свет. Остальных разворачивают, а вот МФО – совсем другое дело. Зашел на сайт, заполнил короткую заявку и деньги через 10 минут уже на банковской карте.

Откуда доверие к микрозаймам?

Главная причина — прозрачность и контроль. Рынок МФО давно вышел из «теневой зоны» и находится под жёстким надзором Центробанка. Легальные игроки работают по правилам, честно публикуют условия займов, и человек заранее понимает, во что ввязывается.

Более 3000 опрошенных в возрасте от 21 до 60 лет признались — микрозаймы стали для них вполне нормальным финансовым инструментом.

И действительно, большинство клиентов делают осознанный выбор: понимают процент, срок возврата и берут деньги на конкретные нужды.

Как выбирают заемщики МФО?

Треть опрошенных в первую очередь смотрят на процентную ставку и сравнивают её через агрегаторы. Другие — внимательно изучают отзывы, проверяют организацию в реестре ЦБ и даже читают упоминания компании в СМИ.

Каждый пятый вообще доверяет только рекомендациям знакомых — ну а почему бы и нет, сарафанное радио до сих пор остаётся самым сильным маркетинговым инструментом.

Эксперты справедливо отмечают: лучший вариант — комбинировать все методы проверки. Только так можно не попасться на «чёрных кредиторов», которые, к сожалению, всё ещё существуют.

Биометрия — шаг вперёд или новая головная боль?

Параллельно государство активно борется с мошенниками. В Госдуме рассматривают инициативу об обязательной биометрической идентификации (голоса или лица) при оформлении онлайн-займов и запросов из бюро кредитных историй.

С одной стороны, это должно защитить граждан от кибермошенников, которые уже давно научились оформлять кредиты на чужие данные. С другой — снова биометрия, снова сбор данных… Чувствуете лёгкое дежавю?

Как понять, что МФО надёжное?

Прежде чем перейти к конкретике, важно зафиксировать простое правило: надёжной можно считать только ту МФО, которая:

- входит в реестр Центробанка;

- имеет прозрачные условия (никаких «звёздочек» и мелкого шрифта);

- работает на рынке не первый год;

- имеет реальные отзывы и упоминания в СМИ.

И вот несколько компаний, которые можно смело отнести к категории проверенных и легальных:

МФО «Екапуста»

Одна из самых известных МФО в России. Компания активно работает онлайн, предлагает займы «до зарплаты» и делает акцент на прозрачности условий. Даже новичкам и заемщикам с плохой кредитной историей здесь реально получить одобрение.

Первый займ МФО «Екапуста» выдает под 0% на 21 день. Довольно лояльна к заемщикам: при просрочках не торопится обращаться в суд и передавать долги коллекторам, предпочитая решать вопрос с должниками самостоятельно.

В сложной ситуации идет на уступки, предлагая скидку на оплату всего займа, которая достигает 40%.

МФО «Мани Мен»

Фактически «ветеран» микрофинансового рынка. МФО «Мани Мен» работает с 2012 года, имеет безупречную репутацию и предлагает гибкие программы для различных категорий заемщиков. Ставки прозрачные, всё регулируется в рамках законодательства.

Первый займ МФО «Мани Мен» выдает под 0% на 21 день. В случае длительных просрочек часто предлагает заемщикам закрыть долг со скидкой до 70%. Таким образом обеспечивает максимальный возврат средств.

МФО «Веббанкир»

Современный сервис моментальных займов, который делает упор на технологичность и прозрачность условий. Получить займ здесь можно полностью онлайн, без бумажной волокиты. Компания давно в реестре ЦБ и уже заслужила доверие многих пользователей.

МФО «Веббанкир» выдает первый займ под 0% на 30 дней. А в случае просрочки не спешит продавать долг коллекторам. Вместо этого предлагает должнику скидку на оплату займа до 30%.

Все четыре МФО — примеры того, как микрофинансовый рынок может работать максимально честно и прозрачно. Хотя, конечно же, есть и нюансы...

Риски микрозаймов: о чём нельзя забывать

Даже самые надёжные компании не отменяют главного — займ остаётся займом. Это деньги под немалые проценты, которые придётся вернуть. Среди основных рисков:

- возможность «закредитоваться», беря новые займы для погашения старых;

- быстрый рост долговой нагрузки в случае просрочек;

- начисление штрафов и пени при нарушении сроков погашения займа.

Вывод прост: микрозайм — это инструмент быстрый и удобный, но пользоваться им стоит только тогда, когда вы чётко понимаете, как и чем будете отдавать долг.

Вывод

Я считаю, что рост доверия к МФО — вполне закономерное явление. Когда банковский кредит получить крайне тяжело, а рынок МФО становится прозрачнее и компании играют по правилам, люди начинают чувствовать себя увереннее. Да, риски никуда не делись, но, согласитесь, никто не заставляет нас брать деньги бездумно.

А вы как думаете: микрозаймы — это реальная помощь в сложной ситуации или всё же «ловушка», из которой трудно выбраться? Делитесь своим мнением в комментариях, очень интересно узнать ваше мнение!

Также подписывайтесь на мой канал, это мотивирует меня чаще писать для вас статьи на разные популярные темы.

Популярное на канале: