Когда крупный банк начинает маскироваться под микрофинансовую организацию и раздавать деньги направо и налево, это звучит как минимум заманчиво.

Но на практике всё оказывается не так радужно. Именно такой эксперимент запустил Альфа-Банк, открыв собственную МФО под названием «А Деньги».

На слух название будто обещает моментальное чудо: «А деньги — вот они!» Но, как показывает практика, в мире финансов чудеса всегда имеют цену. И чаще всего — очень высокую.

Сказка о «бесплатных» деньгах

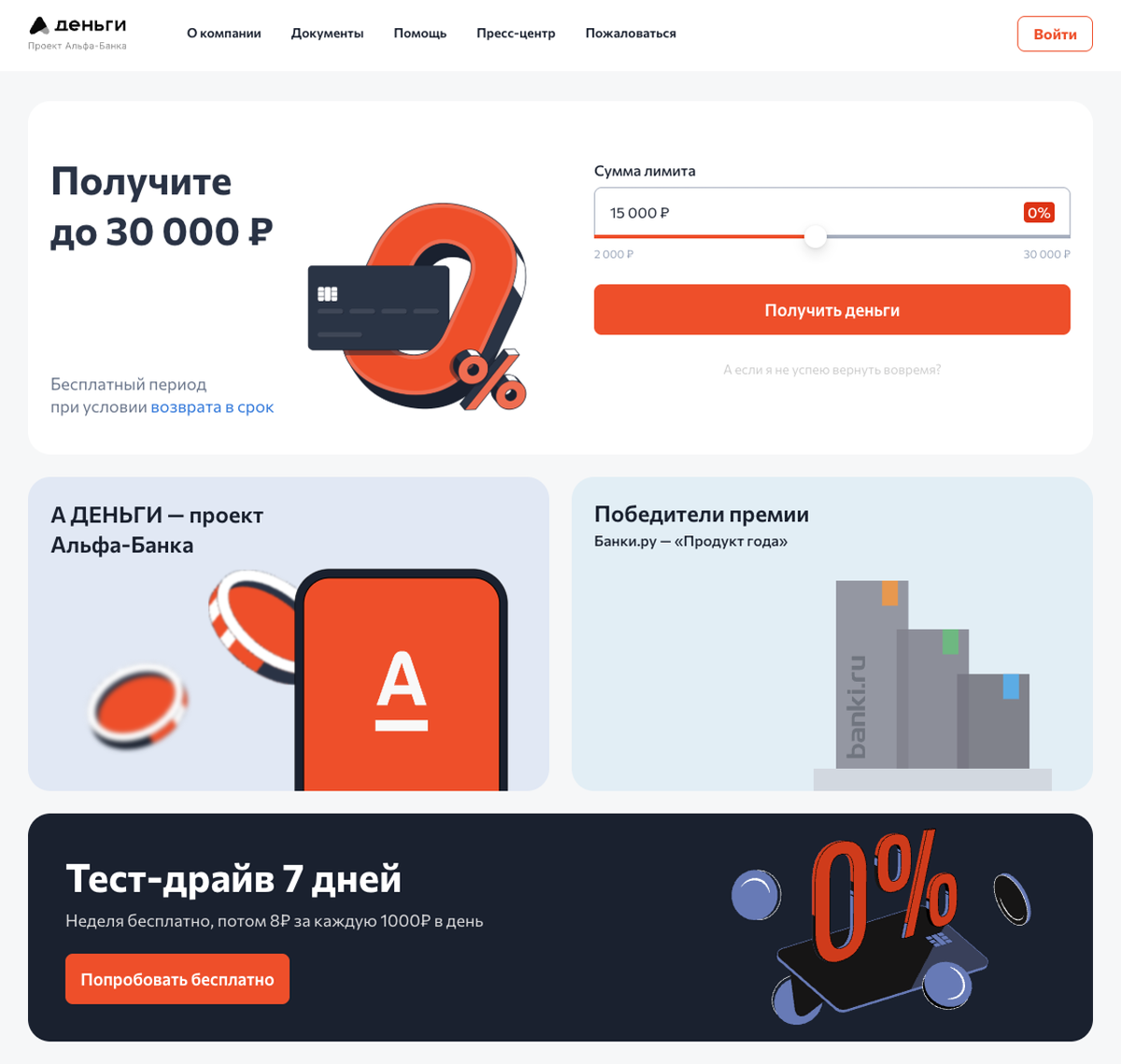

Сценарий выглядит соблазнительно. Срочно нужны деньги? Заходите на сайт, заполняете анкету — и уже через 10 минут деньги у вас на карте. Первый займ? Под 0% на целую неделю! Казалось бы, сам Альфа-Банк улыбается вам и говорит: «Мы доверяем тебе, бери и пользуйся».

Но сказка быстро заканчивается. Если не уложиться в эти «счастливые» семь дней, то проценты начинают капать с такой скоростью, что Золушкина тыква покажется мелочью. В реальности — до 292% годовых. Да, вы всё правильно прочитали.

Краткосрочные и долгосрочные займы: удобство или ловушка?

- Краткосрочные займы — до 30 000 рублей максимум на 30 дней. Отличный вариант, если нужно «подлатать» семейный бюджет. Но стоит просрочить платёж, и долг растёт как на дрожжах.

- Долгосрочные займы — до 100 000 рублей на срок до года. Звучит идеально: ремонт, техника, лечение. Но реальность такова, что инфляция и зарплаты в России меняются быстрее, чем успеваешь сварить утренний кофе. А проценты в МФО — стабильно капают ежедневно.

В итоге «удобный займ» легко превращается в квест под названием: «Как выбраться из долговой ямы и сохранить здравый смысл».

«Бесплатные деньги»: мифология XXI века

МФО «А Деньги» действительно выдаёт первый займ без процентов. Но только на 7 дней. Уже с восьмого дня — включается тариф «платный режим»: 8 рублей в день за каждую тысячу рублей. Кажется мелочью? Пересчитайте на месяц — и поймёте, что занять у соседа или коллеги было бы выгоднее.

Есть, правда, интересная деталь: если займ погашен вовремя, клиенту открывают кредитный лимит. Довольно необычно для микрофинансовой организации. Поэтому, если все же решитесь взять первый займ под 0% процентов на 7 дней в МФО «А Деньги», то помните, что с 8-го дня уже придется платить проценты.

Риски микрозаймов, о которых лучше помнить заранее

- Переплата. Даже если вносите деньги вовремя, итоговая сумма возврата всегда выше, чем брали. Исключение — лишь семидневный беспроцентный период.

- Долговая спираль. Берёте один займ, чтобы закрыть другой. И так по кругу. Никогда так не делайте – это верный путь в долговую яму!

- Взыскатели. Просрочили платёж? Телефонные звонки и сообщения от «службы взыскания» не заставят себя долго ждать.

Займы в МФО — это тот самый фастфуд в мире финансов: быстро, удобно, но если злоупотреблять, последствия для «финансового здоровья» будут весьма печальными.

Стоит ли связываться с МФО «А Деньги»?

Если вы человек дисциплинированный, как швейцарские часы, и уверены, что вернёте займ в срок — сервис может стать палочкой-выручалочкой в критический момент.

Но если у вас бывают задержки зарплаты, непредвиденные расходы или склонность забывать про долги — лучше держаться подальше. В противном случае МФО «А Деньги» станет для вас не волшебником, а строгим бухгалтером с калькулятором, который напомнит вам о каждом рубле с процентами.

Вывод

Как эксперт, я вижу в МФО «А Деньги» некую гибридную модель: банк решил взять на вооружение тактику МФО, чтобы охватить тех клиентов, кому в обычном банке отказали бы. Ход смелый, но риски для заёмщиков все таки значительные.

Лично я бы рекомендовал пользоваться этим инструментом только в крайнем случае и исключительно при полной уверенности в своевременном возврате.

А как вам идея кредитного лимита в МФО? Стали бы пользоваться подобными предложениями? Обязательно поделитесь вашим мнением в комментариях!

Также подписывайтесь на мой канал, это мотивирует меня чаще писать для вас статьи на разные популярные темы.

Популярное на канале: