Очень хотелось одной пермской семье жить в своём доме, да ещё и в черте города, чтобы садики, школы, магазины и автобусы в двух шагах.

И решили они купить участок в садовом кооперативе в одном из районов города П.

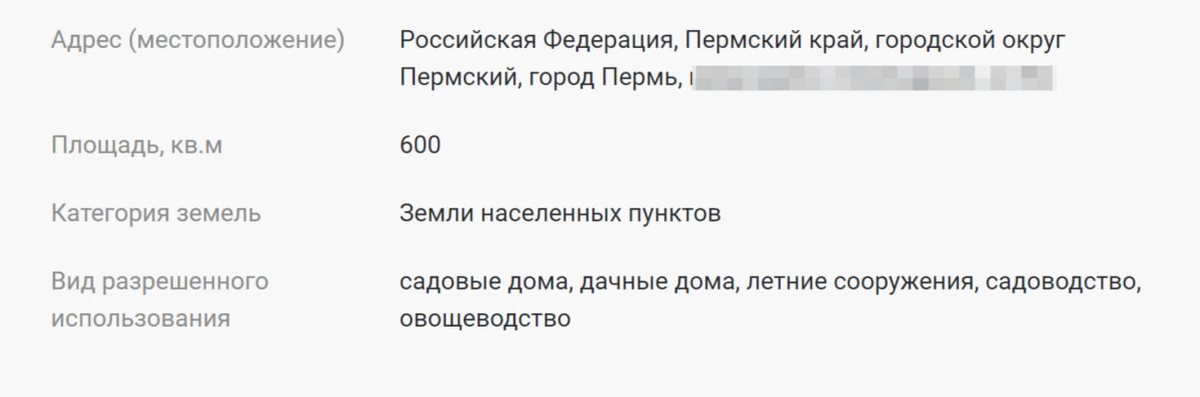

Нашли участок в 6 соток. Думаю, что даже порадовались что он почти квадратный и даже категория подходящая "Земли населённых пунктов" и в разрешённом использовании написано "Садовые дома", а сейчас до сих пор активно качается тема, что можно строить жилой дом на садовых участках.

И понеслись они с помощью риэлтора оформлять ипотеку семейную, да проект дома рисовать и подрядчика под стройку "подписывать".

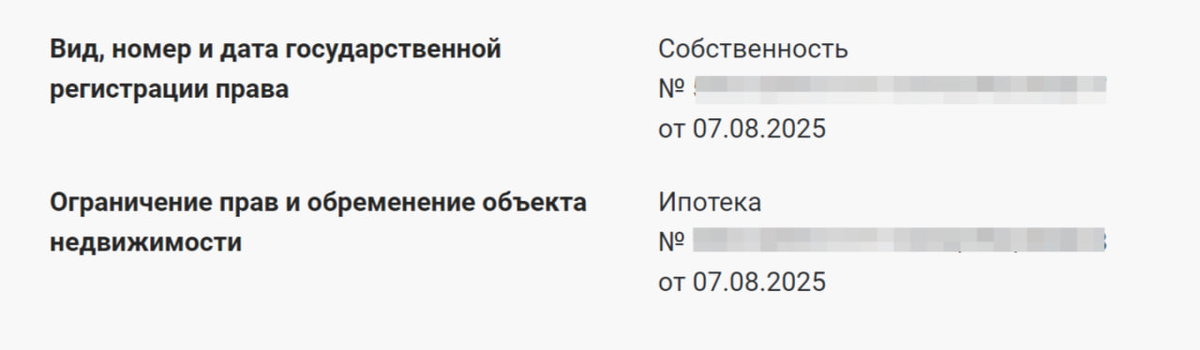

Оформили, значит, ипотеку. Банк (один большой и известный) тоже благостно всё проверил. Ну там и подрядчик аккредитованный тоже с подрядом подписался, проект нарисовал. В общем-то всё вроде стандартно: ипотеку выдали. Участок купили и остаток денег на стройку дома на эскроу-счёт зачислили.

Ну а дальше начинается любопытное.

Подаёт заказчик Уведомление о планируемом строительстве жилого дома и получает отказ. Подаёт второе - снова отказ...

Нельзя тут, оказывается строить жилой дом.

Именно жилой - нельзя. Можно построить садовый (нежилой) дом, но тот, в котором вы не сможете прописаться. А если по документам это будет нежилой дом, то и эскроу-счет банк не раскроет, а следовательно подрядчик не получит деньги за построенный дом.

И связано это с особенностью территориальной зоны, для которой установлены свои градостроительные регламенты.

Я уже много раз говорил, что нельзя надеяться на банки в вопросе грамотности, а особенно в загородной недвижимости. ГПЗУ (Градостроительный План Земельного Участка) до сих пор не встречается в регламентах ни у одного банка. Также, как и Уведомления о планируемом строительстве я бы тоже сделал обязательными для согласования договора подряда - не переводил деньги на эскроу-счёт, пока Заказчик (он же заёмщик) не предоставит в банк Уведомление о соответствии.

А в данном случае ситуация глупая. У клиентки куплен участок, на котором она не может построить дом в Семейную ипотеку. Семейная ипотека уже выдана и зачислена на эскроу-счёт. Платятся % по ипотеке, а дом не строится, т.к. подрядчик не рискует выходить на площадку и подписываться под стройку объекта, за который он может не получить деньги.

А для клиентки расторгнуть кредитный договор - это остаться с участком без дома и лишиться права на Семейную ипотеку.

#ижс #ипотека #подрядчик #строительстводомов #риэлтор #загороднаянедвижимость #загородом